吉锐科技:从估值暴增到高市盈率,能否撑起如此高的估值?近期,赣州吉锐新能源科技股份有限公司(下称“吉锐科技”)更新披露了招股说明书,拟通过创业板IPO上市,公开发行不超过5908.0273万股。此次IPO拟募集11亿元资金,用于公司的锂电池循环综合利用项目和锂离子电池材料循环制造研发技术中心项目。然而,虽然吉锐科技成立时间不长,却在短短11个月中将估值从7亿元暴增至38.67亿元,估值翻了4.52倍。

此外,吉锐科技的发行市盈率也远超同行公司。那么,吉锐科技能否撑起如此高的市盈率呢?吉锐科技成立于2019年,专注于新能源锂电池循环利用领域,主要从事废旧锂电池正极材料回收利用及锂电池材料的研发、生产、销售与加工服务。其主要产品包括电池级碳酸锂、磷酸铁、镍/钴/锰盐等,广泛应用于新能源汽车、储能、消费电子等领域。

从2020年到2022年,吉锐科技的营业收入和净利润持续增长,2022年的营业收入达到92980.07万元,净利润为11070.21万元。其中,电池级碳酸锂是其主要产品之一,2020年到2022年,电池级碳酸锂产生的销售收入分别为1874.41万元、14681.15万元、77422.18万元,年均复合增长率为542.69%。然而,吉锐科技的利润暴增可能会中断。

吉锐科技的毛利率受到金属市场价格波动、产品定价机制和产能释放等因素的影响。特别是碳酸锂的价格波动对毛利率产生了较大影响。碳酸锂的价格从2020年初的不足10万元/吨一路飙升,进入2022年更是飙升至近60万元/吨,然而到了2023年,价格开始大幅下跌,仅为30万元/吨。这种价格波动对吉锐科技的毛利率产生了较大冲击。

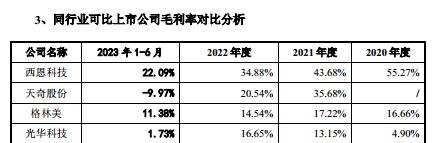

数据显示,吉锐科技的电池级碳酸锂的毛利率在2020年到2022年之间出现了较大波动,分别为-19.71%、40.25%、19.1%、17.88%。这引发了人们的疑问,为什么2020年公司的电池级碳酸锂的毛利率为负值?而2021年又发生了什么改变,使得毛利率同比增长了近60个百分点?另外,吉锐科技的综合毛利率也较为特别,分别为-19.83%、41.71%、23.73%、17.9%,远高于同行可比公司的平均毛利率。

此外,吉锐科技在研发投入上也与同行可比公司有所差异。根据招股说明书,2020年到2022年期间,吉锐科技的研发费用分别为1038.92万元、8533.29万元、6532.08万元。而同行可比公司的研发费用投入较为稳定,分别为1141.94万元、7962.74万元、5383.9万元。吉锐科技在研发上的投入相对较低,这可能会影响其未来的技术创新和竞争力。综上所述,吉锐科技的估值暴增和高市盈率确实引发了人们的关注。

虽然该公司在短短三年内取得了业绩的增长,但其毛利率的波动和研发投入的相对较低仍存在一定风险。未来,吉锐科技需要进一步优化产品结构,降低对碳酸锂等原材料价格波动的依赖,增加研发投入,提升技术创新能力。只有这样,才能够稳定公司的盈利能力,撑起如此高的估值和市盈率。您认为吉锐科技能否撑起如此高的市盈率?对于新能源锂电池循环利用领域的发展前景有何看法?欢迎留言讨论。