十月一日,国庆。

今天对于苏宁易购零售云的全体员工来说,除了放假的轻松还有努力4年成功的喜悦。因为经过4年的多不断发展,零售云终于突破全国10000家门店。

要知道,无论在哪一个行业,从0到10000,这一发展过程通常都需要10年到20年的时间,零售云只用了4年,这是一个足以写到MBA经典商业案例里面的发展速度了。

一、零售云的下沉史

一直以为一线大城市是众多零售品牌的兵家必争之地,但是随着市场饱和和运营成本增加,导致整个环境成为一片红海。

而,下沉三四线城市在悄然之间成了“价值洼地”。

根据《瞭望》新闻周刊曾发布一份《小镇青年消费研究报告》来看,小镇青年将成为今后10年消费市场的主力军,预计到2030年,三四线城市居民消费将达45万亿元人民币。

根据报告来看,多元化、高档次的新兴消费需求在农村地区加快积累和形成。这也和我们前面说道各品牌商发现下沉或者非一线市场更有“价值”的结论不谋而合。

甚至有人喊出 “得小镇青年者得天下”。苏宁易购的零售云正是在这一大背景下产生。

2017年7月,苏宁易购零售云正式启动。同年9月,零售云郑州中牟白沙镇、连云港东海白塔埠、苏州郭巷三店齐开。

2019年5月31日,天津赵连庄苏宁易购零售云县镇店的开门营业,标志着苏宁易购零售云全国门店达到了3000家。此店的落地一方面进一步论证了零售云模式在下沉的先进性同时也增加了苏宁易购在双线服务和电商大促方面具备更多的服务载体和优势资源。

2020年6月16日,苏宁易购零售云全国第6000店——义乌佛堂镇零售云店开业,苏宁易购零售云店在3年内达到6000家。根据公开的报道来看,彼时零售云保持着100%以上的规模增速。

2020年12月30日,苏宁易购零售云第8000家门店落地河南鲁山县,苏宁易购零售云已经在3年时间内完成了8000店的点位覆盖。当零售云门店数量达到8000家的时候,零售云家电赛道已经到了成熟发展期,从8000家的数据可以正式地得出一个结论,苏宁易购零售云是先进的、适合下沉市场的商业模式。

2021年5月18日,苏宁易购零售云第9000家门店在山城重庆盛大开业。在“拼合”县镇零售版图的全局战役中,一张覆盖全国的零售大网日趋完整。

时间轴来到,2021年10月1日,苏宁易购零售云正式宣布第10000家门店落地佛山,零售云正式迈入“万店时代”。并且提出2022年年底,零售云将打造出国内下沉市场最大的家电、家居实体零售网络的战略目标。

二、零售云店主们更“赚钱”

经过四年时间的落地,零售云如同县镇市场的毛细血管一样,用10000家门店渗透到了全国各地。

其实,在苏宁易购零售云之前,不是没人看到了县乡镇经济的巨大潜力,只不过大多数半路折戟。究其原因,在于低估了县乡镇消费者的品质与服务追求能力。

在市场战略层面不少品牌分成一线城市的高配版和面向县乡镇用户的低配版推向市场,但所谓的“低配版”产品,早就不能再满足县乡镇青年的消费需求。

反而是零售云的C2M则更容易切中消费者的产品痛点,在产品品质和性价比找到了平衡点。

除此之外大品牌商在对于下沉市场的商业合作模式上面也存在着“误区”。

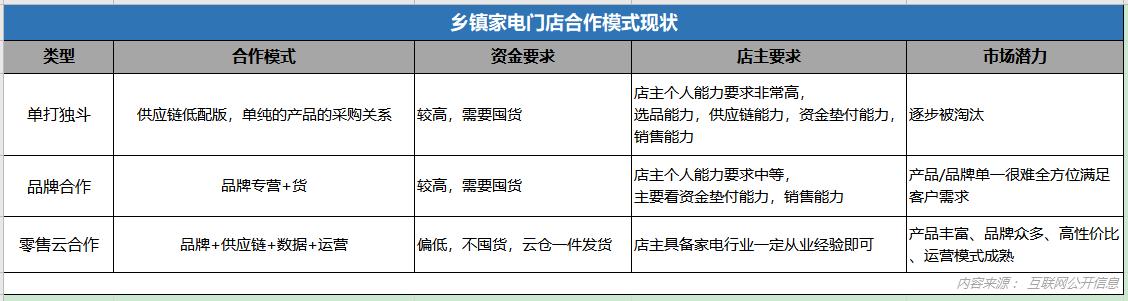

传统的县镇零售形式一般分为两种,最常见的是单打独斗的“杂货铺”,此类店铺多为夫妻店,店主需要具备选品、品牌供应链、资金垫付、销售运营、售后维护多元化能力,这样子带来的后果就是大多数店铺会因为某个环节短板引起连锁反应从而导致倒闭。

另外一种是品牌专营,这种合作模式最具备代表性的就是县城区域内满大街都是的OPPO、Vivo专营店,虽说品牌方解决了选品、供应链问题,但是因为是单个品牌专营会造成产品单一,零售场景不足的情况。

而苏宁易购零售云则回归到家门店合作的本质“赚钱”上面。如何才能让家门店主们赚钱,赚取比合作之前更多的钱?

一方面零售云通过整合品牌、供应链、技术、物流、金融等智慧零售资源,深入零售云店主们运营的每一个环节,提升整体零售的效率。其次通过C2M、数据化工具推出更容易销售的爆款产品,并且还能保持门店的产品利润率。最后通过苏宁易购自身品牌的赋能,让零售云门店迅速占领本地零售市场30%~40%的市场份额”。

之前苏宁易购相关业务负责人算过一笔账,从目前实践的情况来看,他们可以售卖的家电商品更多,还可以共享销售苏宁易购线上700万种SKU商品,平均18个月就可以收回初期投入。

以哈尔滨的扎兰屯店冯老板为例,5月28-5月30日零售云店开业,短短的2天时间就取得了家电销售17万元,家居销售13万元的好成绩。

零售云现在已经运营的10000家门店,其背后也代表“10000”个活跃的创业者群体,这群人以前有的是快递员、全职太太、退伍军人、装修工;年龄也从60后到90后跨越多个时代。零售云就是让这样子一群普通人通过自己的勤劳获得了丰厚的年收入。