很多人去银行存款时,都有被推荐买保险的经历。

奈何对保险不了解,糊里糊涂的就买了,连产品好不好都分不清楚。

之前分析了邮政、工行、建行里的保险产品,之前测评可以点下方链接:

“在邮政银行买的保险是否靠谱”。

在工行买的保险可靠吗?交五年,还能拿回保费吗?

在建行买的保险可靠吗?交完钱,什么时间能拿回保费

今天仍应大家要求,继续测评银行里热销的两款产品:

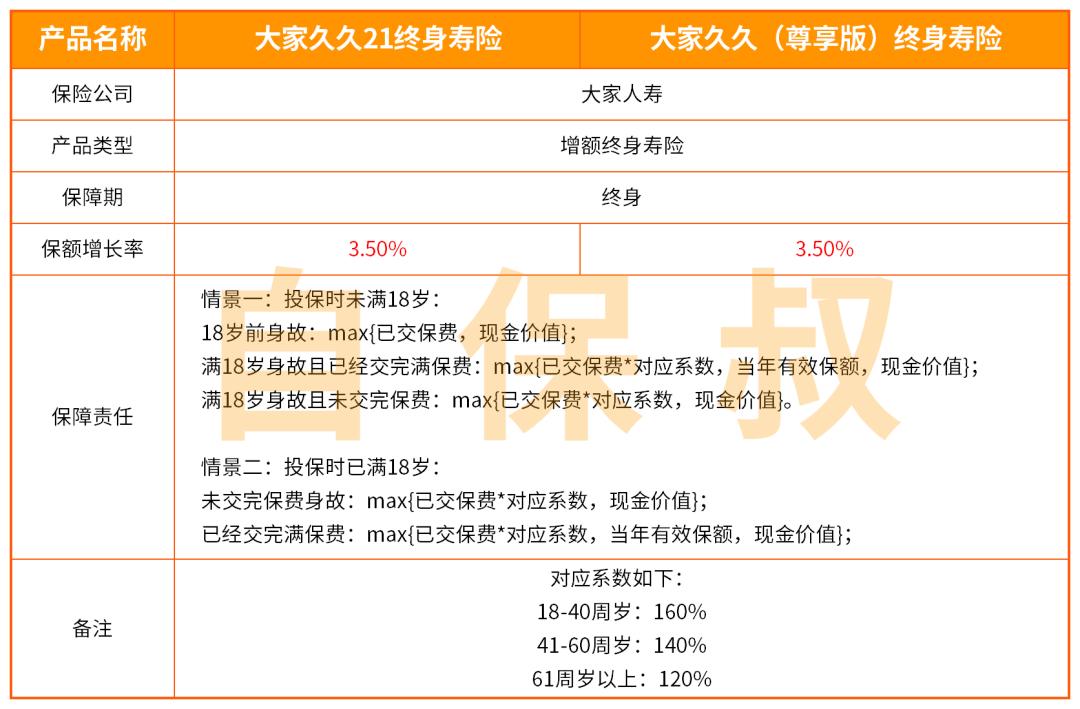

目前问的比较多的产品有两款: “大家久久21版终身寿险、大家久久(尊享版)终身寿险”。

那该产品好不好?有没有坑?交完钱还能拿回保费吗?

今天全面分析下!

建信三款增额终身-责任解读

建行这三款均为 增额终身寿险 ,同样,此类产品重点关注两点即可:

1. 保障责任: 增额寿险也是寿险,其保障的也是身故责任,即未来人死亡,会赔付给受益人一笔钱。

注意点:大家久久版的只保身故,无全残责任。

2. 现金价值 :除了保障,现金价值更应该重点关注,这关系着未来如果退保,可以领取出多少钱。

对于保额增长率:两款增长率都是3.5%。

同样, 保额增长率不等于实际收益率,增长率高也不代表实际收益率就一定高。 实际收益率,直接看保单每年的现金价值即可,与保额增长率并无关联。

收益性怎么样?

以30岁男性、交5年、每年交10万保费为例,三款产品现价表现如下:

1、现价高于保费所需时间

大家久久21版和大家久久(尊享版)都是在第6年时,现价>保费。

回本时间还是很短的。

2、最高IRR

大家久久21最高IRR为 3.39% 、大家久久(尊享版)最高IRR为 3.42%。

从上表可看出,大家久久(尊享版)要比大家久久21收益性更好些。

3、RR达到3.4%所需时间

一般我们建议在IRR达到3.35%-3.4%以上,再去减保取现价,否则收益性会比较低。 IRR达到3.35%-3.4%所需时间越短,就可以越早进行减保取现价,灵活性也越高。

大家久久21最高IRR没达到3.4%、大家久久(尊享版)达到3.4%需要55年,所需时间太长。

与金玉满堂2023现价分析

1、现价高于保费所需时间:

三款相差不大,所需时间都比较短。

2、最高IRR:

金玉满堂2023具有绝对的优势,最高IRR可达 3.47% ,别小看那零点几的差别,放到现价上相差还是比较大的。

比如交同一样的保费,在90岁时,金玉满堂2023现价比大家久久21款高近 20.3万!

3、IRR达到3.4%所需时间:

同样金玉满堂2023也具有绝对的优势,在 第15年就达到3.37%,在第20年后超过3.4%,最高可达3.47%。

而大家久久21最高IRR没达到3.4%、大家久久(尊享版)达到3.4%需要55年,所需时间太长。

总结

1、不要认为“保险跟存款一样,提前取就算没利息,也能保本”;在前期退保,是可能有损失的。

2、预定利率下调已成定局,好产品越来越少,大家还是抓紧了,金玉满堂2023 增额终寿IRR最高可达4.7%,不容错过!