提到如今的咖啡市场,绝大多数人想到的不是星巴克就是瑞幸,一些人可能还会给出Tims、manner、幸运咖这样的答案。

若是放回十年前,各种零售商超的咖啡王者雀巢咖啡和麦斯威尔早已成为昔日黄花。在抖音电商取而代之的是各种新消费咖啡品牌例如三顿半、四只猫、连咖啡等。

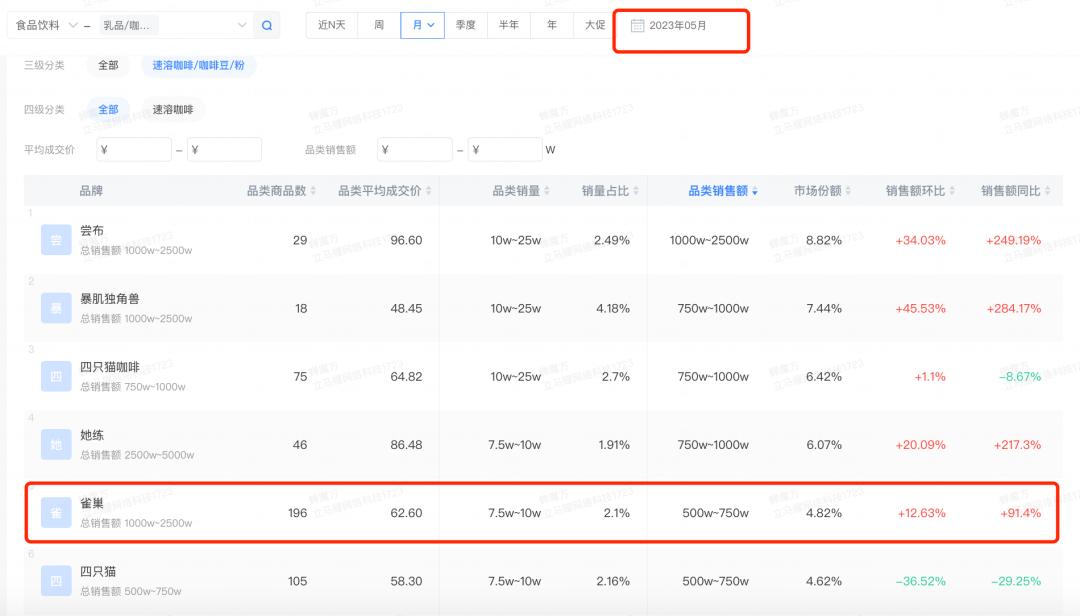

根据蝉魔方显示,2023年5月雀巢在抖音的销售额出现了大幅度的增长,5月的整体销售额进入 top5 品牌。

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台 ▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

这其中究竟发生了什么呢?

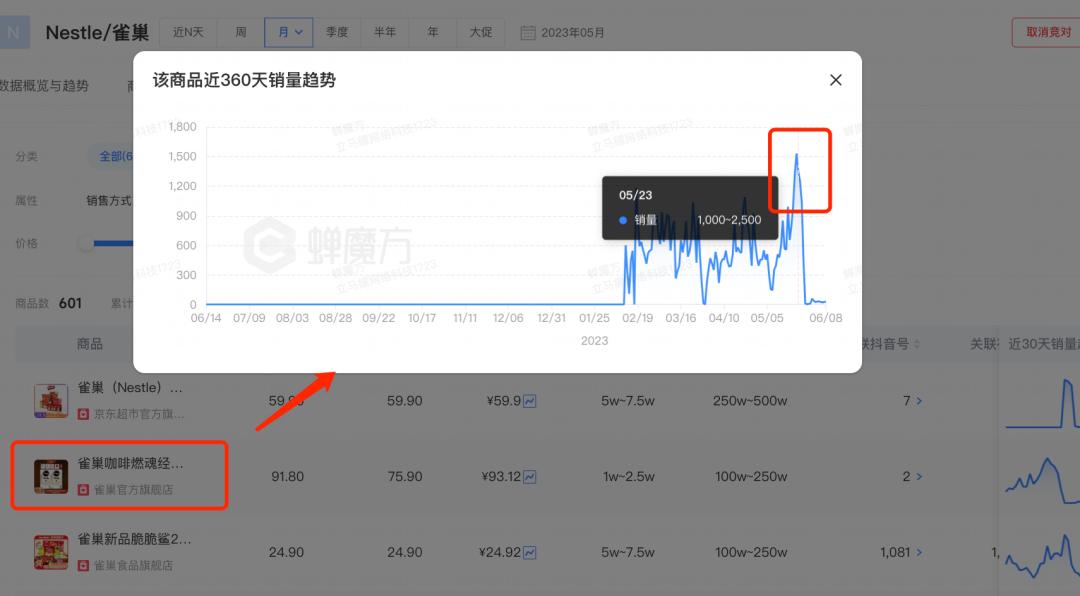

我们通过蝉魔方发现,雀巢的一款 「燃魂速溶咖啡」 产品的销售额在618大促期间暴涨。

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

▲图片来源于抖音

这款「燃魂速溶咖啡」主打的卖点双重萃取,在烘焙咖啡豆的基础上特别添加咖啡生豆萃取物,一杯燃魂速溶咖啡的咖啡因含量110mg(一包1.8g),相当于3杯雀巢醇品速热咖啡,3罐能量饮料和5杯红茶饮料。适合考试、加班、健身、直播等。既能帮你高效专注一整天,同时还能0糖低脂无负担。

▲图片来源于网络 ▲图片来源于网络

同时,最近雀巢还推出了 “醒醒旋风冰美式速溶咖啡” ,它主要卖点就是极致便捷,你甚至可以在一瓶矿泉水中冲泡它。

▲图片来源于网络 ▲图片来源于网络

事实上,这一两年,雀巢加快了 黑咖啡类目 的上新频率,仅在2022年618前夕,就推出了7个系列、20余款新品,产品矩阵望过去,有一种“五彩斑斓的黑”即视感。

其实不仅是雀巢,在抖音赛道上,速溶咖啡品类的增长速度一直都是一骑绝尘。

根据蝉魔方显示,速溶咖啡赛道5月在抖音的销售额达到 1亿~2.5亿 ,市场份额为 54.54% ,环比增长1.92%同比增长66.08%。

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台 ▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

再细细看该品类下的top5商品中,有四款都是0糖0脂的黑咖啡,也称为“冰美式”。

冰美式、黑咖啡是如何崛起的呢?前景如何?

一直坚持速溶咖啡的品牌例如代表品牌——「雀巢」在如今这个现磨咖啡9.9的时代还能有持续的新的增长希望么?

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

*以上行业趋势洞察来源于蝉魔方,欢迎试用

1、「健康」成主流消费趋势,「三合一」卖点不再迎合现在的消费者

在过去,速溶咖啡常常与“不健康”挂钩,除了含有糖,里面还有香精、奶精以及植脂末——我们俗称的“三合一咖啡”,在我们童年时期的雀巢、麦斯威尔等咖啡领头品牌都有如此特质。

当时的国人还难以接受口感苦涩的黑咖啡,口感更容易让人接受,而且当时消费者的主要诉求是 “好喝提神” 。

但是随着国人 健康意识 的提高,越来越多的消费者开始转向健康饮食,速溶咖啡“糖分过多”、“植物脂末”的存在引起较多的争议,自然而然让其难以被市场所认同。越来越多的消费者对于速溶咖啡的需求转变为 “便宜苦涩减肥自律” 。

雀巢和麦斯威尔当时都过度依赖三合一速溶咖啡,忽视了国人对于健康的需求,让消费者都转向投入其他速溶咖啡品牌的怀抱。

当时的雀巢将速溶咖啡作为支柱产业但也一直紧跟消费升级,从普通冲调到咖啡伴侣、液态咖啡,再到灌装、玻璃瓶,但麦斯威尔却始终围绕自己单一的三合一速溶咖啡单品。

因为对产业升级的不重视以及国内竞争激烈的咖啡市场,麦斯威尔早在2016年就从亿滋国际剥离,停产后退出了中国市场。

▲图片来源于网络 ▲图片来源于网络

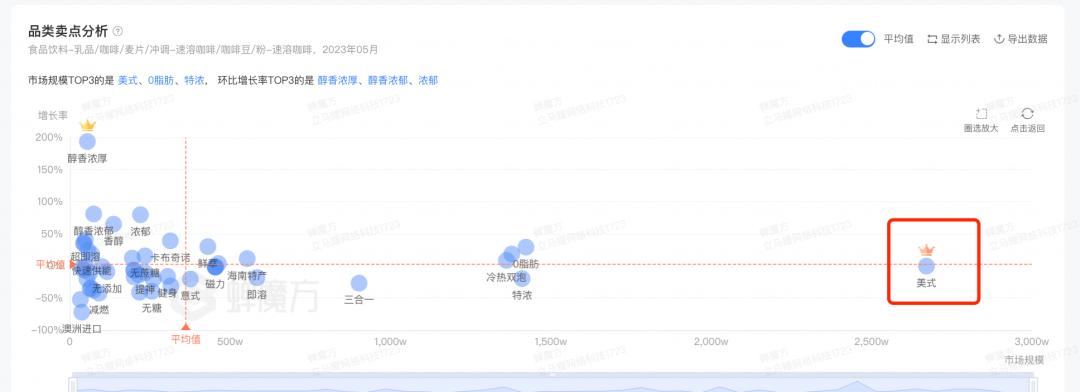

通过蝉魔方可以看到,直到2023年5月, “美式”、“0脂肪”、“特浓” 分别是速溶咖啡市场规模的top3产品。

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台 ▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

2、中国本土创业者绕开雀巢咖啡阵营,转向黑咖啡战略

几年前雀巢的冻干咖啡产品定位相对高端,而且以进口产品为主,在产品营销和包装上都没有特别针对中国新一代消费者做出革新。

反倒是花了大量精力在三合一品类里做创新,比如不断推出卡布奇诺、摩卡产品等等。

这就让中国本土的咖啡创业者抓住了空档和机会,他们绕开雀巢所占据的三合一阵营,一起发起了一场号称消费升级的“咖啡界的大围剿”,并且在直播电商的红利下, 不添加糖和奶的黑咖啡品牌们抓住了机会做大,例如三顿半、永璞、隅田川等精品速溶新品牌 。

我们通过蝉魔方可以看到,2023年5月的抖音电商速溶咖啡品牌集中度, 尝布为8.82% , 暴肌独角兽为7.44% , 四只猫咖啡为6.42% 、 她练6.07% , 雀巢4.82% 。可能因为没有及时洞察到消费者0糖0脂的需求,速溶咖啡尤其是黑咖啡的赛道已经被之前先入局的新消费品牌所占据。

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

好在,雀巢也终于醒悟过来,开始推广减糖、无糖和低卡路里的咖啡产品。

比如我们前面提到的“醒醒旋风冰美式速溶咖啡”,以及前几年频繁推出的各类黑咖啡,都是这样的理念转换的产物。在大的消费趋势的风头下,黑咖啡逐渐成为了市场的王道,而雀巢的转型也并不算太晚。

3、速溶咖啡产品某种程度上是“在当作减肥产品来卖”

值得一提的是,目前黑咖啡产品的卖点和特质—— “减肥水” 。

虽然目前的研究只能证明咖啡可以促进新陈代谢和降低食欲,与减肥、燃脂、吸油等无直接关系,不过几乎所有热销的品牌都在强调黑咖啡的减肥功效。

▲图片来源于网络

我们发现大家对于黑咖啡所寄托的需求主要有以下四个

- 体重管理

- 佐餐

- 消水肿

- 促排空

比如近两年卖黑咖卖得很猛的品牌“暴肌独角兽”,它其实并不是咖啡品牌,而是做轻食起家,目标人群是健身、减肥人士,主要售卖的产品还有燕麦谷物棒、全麦欧包、蛋白棒、鸡胸肉干等。速溶黑咖啡在整个轻食套餐中承担饮品的角色,与其他产品共同构成运动健身、自律生活的“闭环”。

“无知时诋毁冰美式,懂事时质疑冰美式,年轻时贬低冰美式,长大后理解冰美式,成熟后只喝冰美式。”这句对于冰美式的调侃在微博上收获了成千上万点赞,足以见得现在年轻人对于冰美式、黑咖啡的追捧。

不仅是产品标准的卖点,产品的内容营销以及品牌的种草达人的选择,也都更偏向 “减肥减脂必备神水” 的形象在塑造。在速溶咖啡品类的行业营销舆情概况下,500w粉丝量以上的大主播在2023年第一季度的曝光量top5中,就有两位健身主播@刘畊宏和@小健有氧形体操(健身塑形)。

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

1、品牌竞争激烈但已逐渐稳固

我们通过宏观视角来看如今抖音电商的速溶咖啡战局。通过蝉魔方我们可以看到, 2023年5月的top5品牌集中度33.56%,分别为尝布、暴肌独角兽、四只猫咖啡、她练、雀巢。

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

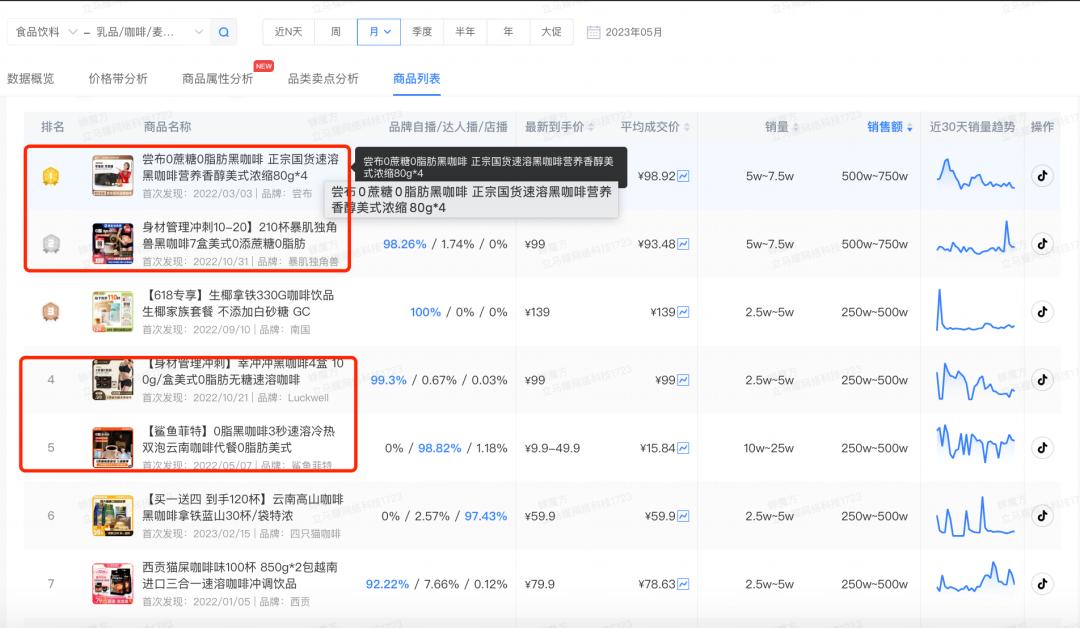

其中top5的商品集中度为21.43% ,分别为:

- 尝布: 0蔗糖0脂肪黑咖啡 正宗国货速溶黑咖啡营养香醇美式浓缩80g*4

- 暴肌独角兽: 身材管理冲刺10-20】210杯暴肌独角兽黑咖啡7盒美式0添蔗糖0脂肪

- 南国: 【618专享】生椰拿铁330G咖啡饮品生椰家族套餐 不添加白砂糖 GC

- Luckwell: 【身材管理冲刺】幸冲冲黑咖啡4盒 100g/盒美式0脂肪无糖速溶咖啡

- 鲨鱼菲特: 0脂黑咖啡3秒速溶冷热双泡云南咖啡代餐0脂肪美式

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

与此同时,关联品牌、小店、商品的同比指数都呈现下降趋势,关联的抖音号、直播号、视频数量环比数都在增加,可以推测出现在抖音赛道的速溶咖啡品类的市场竞争激烈但同时品牌已经趋于稳定,可能因为夏季的到来,品牌对于黑咖啡品类的营销布局力度加大,之前提前入局抖音布局产品线和营销战略的品牌已经具有一定的优势了。

2、最近速溶咖啡的爆品特质

通过蝉魔方,我们用2023年第一季度抖音市场主流的速溶咖啡特质,总结了以下四个爆款特质,希望会对你有所帮助。

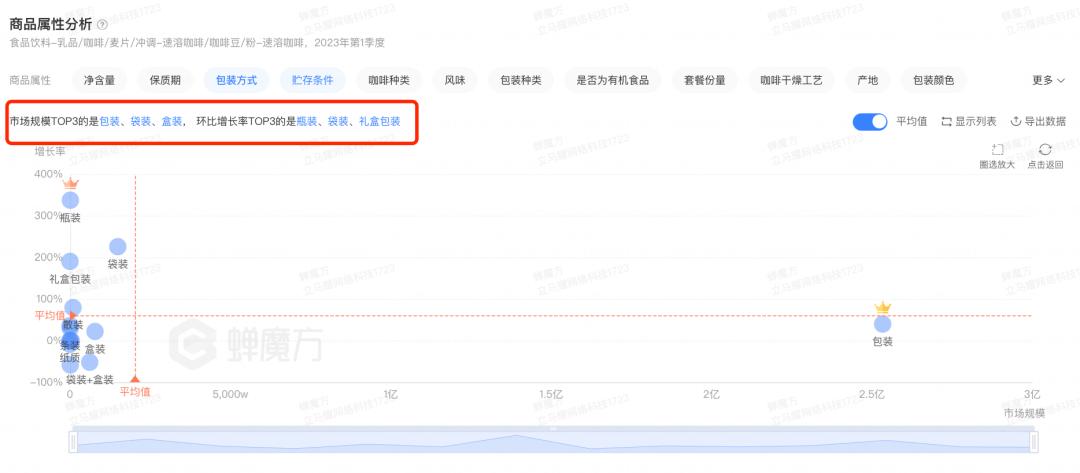

(1)包装方式: 包装为主流方式,但是瓶装增长迅速

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

·(2)咖啡种类

目前市场规模top3的分别是三合一、黑咖啡和云南小粒,环比增长率top3的是纯咖啡、白咖啡和蓝山咖啡

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

(3)美式风味增长迅猛

从风味上看,现在市面上的商品主流top3风味是可可、坚果和美式,环比增长率top3的是美式、白芸豆黑咖啡和意式。

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台 ▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

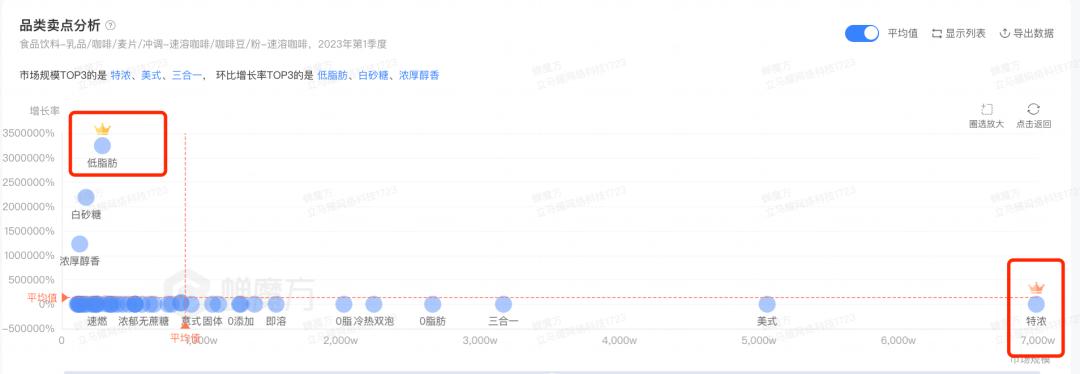

(4)品类卖点

最后再来看看近期商品的品类卖点,特浓、美式的市场规模已经彻底打败三合一式,同时,低脂肪、白砂糖、浓厚醇香为环比增长率top3。

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台 ▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

3、中低端速溶咖啡市场崛起,单杯低至几毛钱

抖音直播间内的咖啡除了强调黑咖啡的“减肥”功效,还给消费者传达了一个刺激性的信息,就是价格便宜。

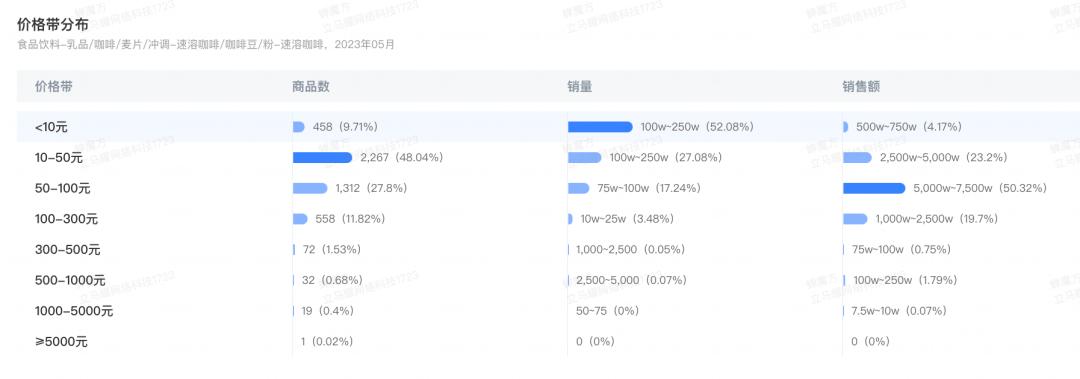

根据蝉魔方显示,2023年5月, 10元以下价格带 (商品单价,并非单杯价)的速溶咖啡的商品数占了整个大盘比重的 9.71% ,相比之前有所增加,4月该比重为8.93%。销量占整个速溶咖啡大盘的52.08%,4月该比重为43.99%。

低价格带的商品不管是商品数和销量同比都呈现了增长趋势。

▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台 ▲图片来源于蝉魔方-蝉妈妈旗下行业研究数据平台

杯单价设置在1-3元,是匹配当下中国市场消费水平的区间——1-5线城市都可以覆盖并提升渗透率。

其实,在抖音的速溶咖啡赛道上,原本的咖啡巨头雀巢的光环确实不大,不是消费者的第一选择。他们的第一选择通常都是肆只猫、G7、中啡、暴肌独角兽、隅田川、三顿半、永璞等等。

那么雀巢还能守住自己速溶咖啡绝对老大的位置么?

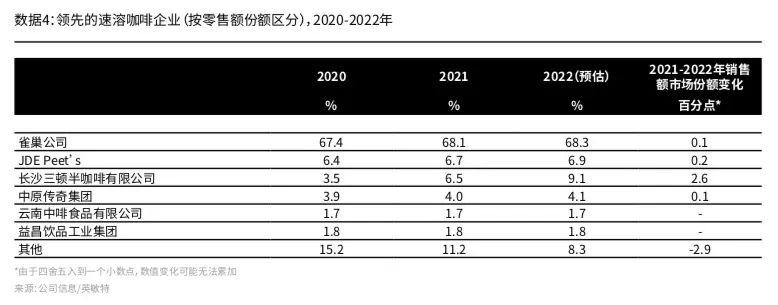

老牌咖啡巨头的地位还是比较稳固的。根据相关数据显示,2022年中国速溶咖啡市场排名“断层第一”的公司仍然是雀巢, 所占份额为68.3%,增速飞快的三顿半,在2022年的市场份额也仅仅达到9.1% 。

▲图片来源于网络

而且如今,雀巢开始重视黑咖啡品类的布局,开始了自己的追击。

《中国现磨咖啡行业白皮书》显示,在“快咖啡”场景下, 消费者对价格更为敏感,要求快捷方便。

雀巢拥有世界领先的供应链,压低成本应该不在话下。如何准确洞察现在消费者的需求,根据年轻人的需求拓展各类细分场景显得尤为重要。

现在雀巢的“冰咖啡速溶”也做了自己的尝试,洞察到夏季的冰美式增长需求,推出了雀巢旗下首款专为冰咖啡设计的新品“醒醒旋风冰美式速溶咖啡”。

但是也同样面临着很大的困难, 因为眼下市场上光是黑咖啡品牌就有1800多个,如何差异化竞争成为很大挑战。

巨头正式拉开入局黑咖啡赛道的号角,雀巢咖啡的增长无疑是确定的,当前的抖音赛道战局又会面临怎样的洗牌呢?