华谊集团萎靡的股价,突然让我想起奥斯卡最佳影片《沉默的羔羊》。

影片中女主小时候因父母双亡而不得不寄人篱下,生活很不开心。有一天她睡梦中听到了类婴儿啼哭的声音,下楼查看发现了一些正在嚎叫的小羊羔。女主打开了羊圈的门,想要放他们出去,但那些等待*杀屠**的小羊羔却全都沉默了下来,茫然的看着一切,完全没有出去的意思。

国有企业往往就有这么点意思。因为体制能各方面的问题,从上到下往往充满了诸多抱怨,像极了嚎叫的小羊羔。但是当破除资源垄断,引入更加市场化的机制时,那些抱怨的人又多半不知所措,一派茫然,不知道该怎么去竞争拼杀。

对于这种缺乏竞争力的国企,现在的市场行情给的估值极低,都在打折甚至打骨折。这类企业很多都还在像印钞机一样赚着钱,但是一般投资者却看不到他们未来的发展预期,所以或将之作为分红类企业、或将之作为杀逻辑企业,无情的抛弃。

券商分析师基本上不会覆盖这样的企业!就拿化工行业来说,基本上大同小异,他们推介的企业,我们投资人可以说是倒背如流,万华化学、华鲁恒升、荣盛石化、恒力石化、恒逸石化、桐昆股份、浙江龙盛。在没有被暴雷之前,当然还包括一个康得新!在没跌下来之前,还有个大黑马,鲁西化工!

图1:某券商研究员在2017年做出的关于康得新的预判

很遗憾,本仆射实盘账户持仓中,以上被推介公司一个都没有,还真就基本上都是被他们杀逻辑、杀估值、杀业绩的公司、被他们依然当成永续债的公司!因为我觉得他们的判断不对。

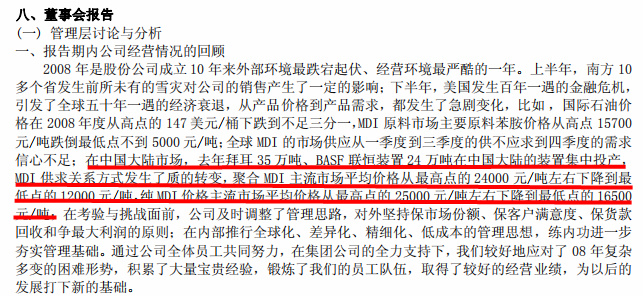

举个例子,现在的大牛股万华化学,在当年还叫做烟台万华的时候,也是被杀逻辑过的!在2008年的年报中,万华就自己承认过市场竞争形势的恶劣,其股价在2010年长达6年多的时间里,基本就是在50%的区间内震荡,2014年-2015年的大水牛,万华不过涨了一倍,远远落后于大盘,又哪里有今天的牛气和吹捧?

图2:万华2008年年报所揭示的恶劣的市场竞争环境(一)

图3:万华2008年年报所揭示的恶劣的市场竞争环境

图4:2007-2017,万华股价十年盘整不得突破

股票就是这样,不好的时候,鬼都不上门,各种杀逻辑的理由,但是好的企业的经营层从来不管这些鬼,用最高领导的话来说,认准的事扎实努力,坚持发展,久久为功!

我们擅自揣测下券商分析师不看好华谊的理由:

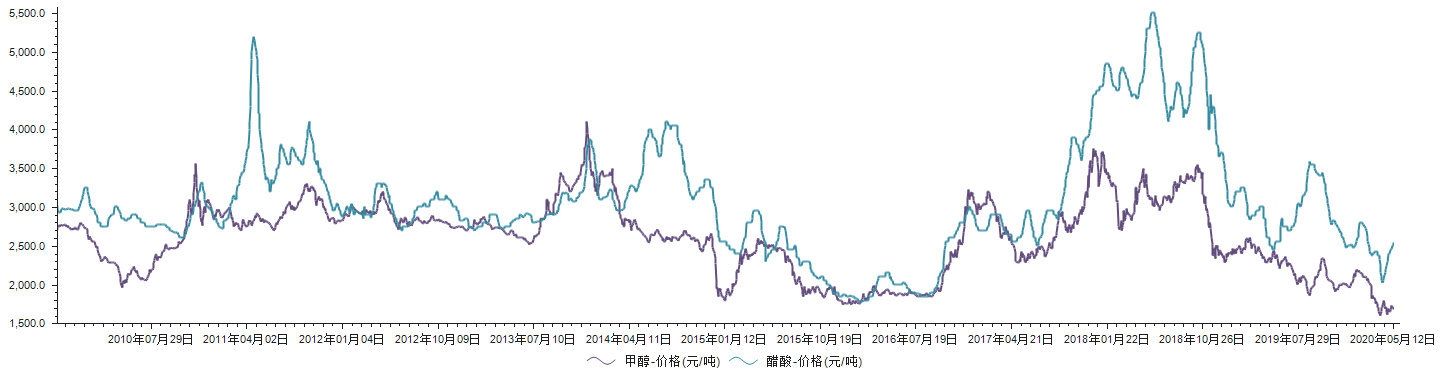

- 华谊的主业之一煤化工,主要产品是甲醇和醋酸价格面临很大压力。

目前两大产品的产能过剩,还面临海外的竞争。2019年国内甲醇消费量6000多万吨,其中进口甲醇达1000万吨,而国内产能已接近9000万吨!华谊和资源地的煤化工产业比,没有优势!

图5:2010年以来甲醇和醋酸的价格变化趋势

- 华谊的主业之一丙烯酸及脂产品价格面临很大压力。

2020年一季度因为疫情的影响,作为熔喷布原料的丙烯价格大涨,作为丙烯酸的生产原料,给丙烯酸产能的盈利造成很大影响。且国内以卫星石化为代表的轻烃制丙烯-丙烯制丙烯酸一体化产能不断扩张,丙烯酸产能过剩,价格面临很大压力。

图6:2011年以来丙烯-丙烯酸比价指数变化趋势

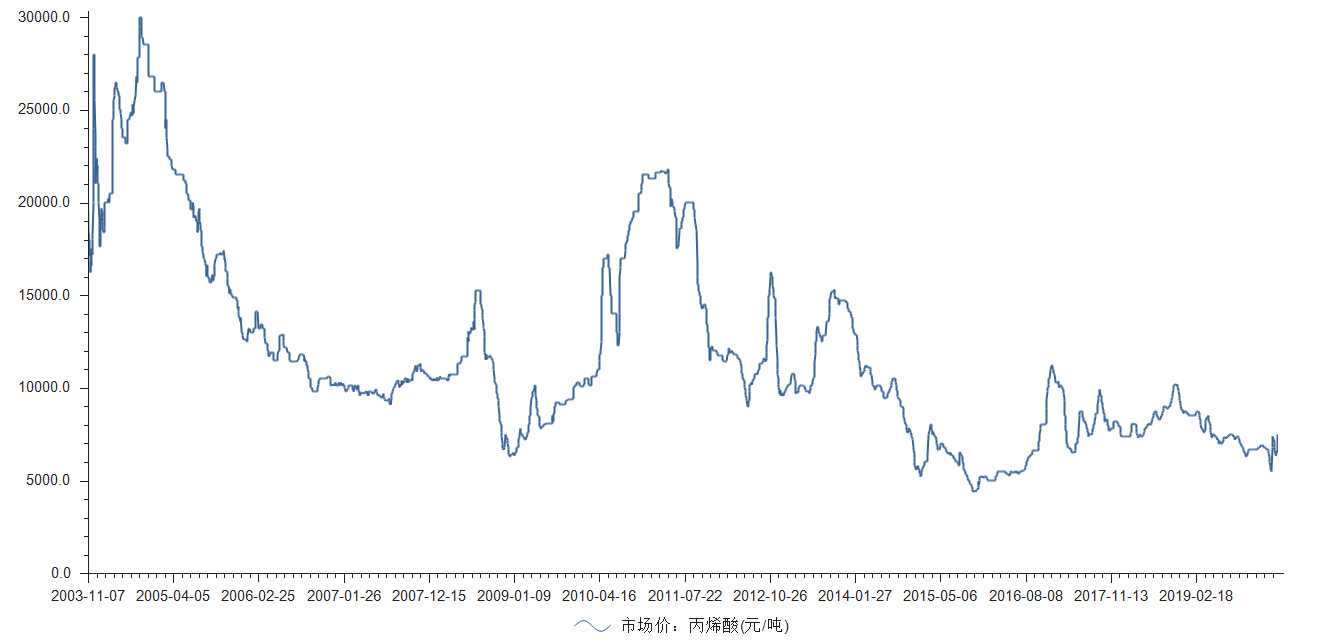

图7:2003年以来丙烯酸价格变化趋势

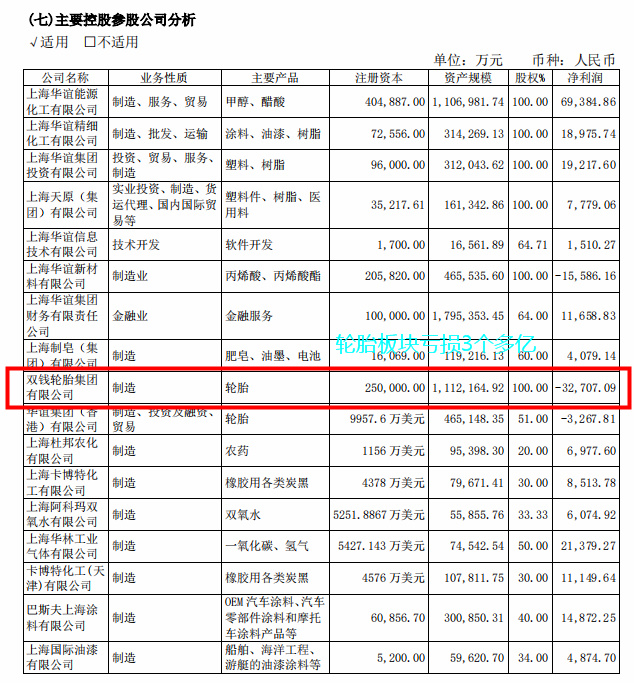

- 华谊的主业之一轮胎板块一直亏损,2019年亏损3个多亿。

图8:华谊各主要子公司利润情况,双钱亏损3个亿

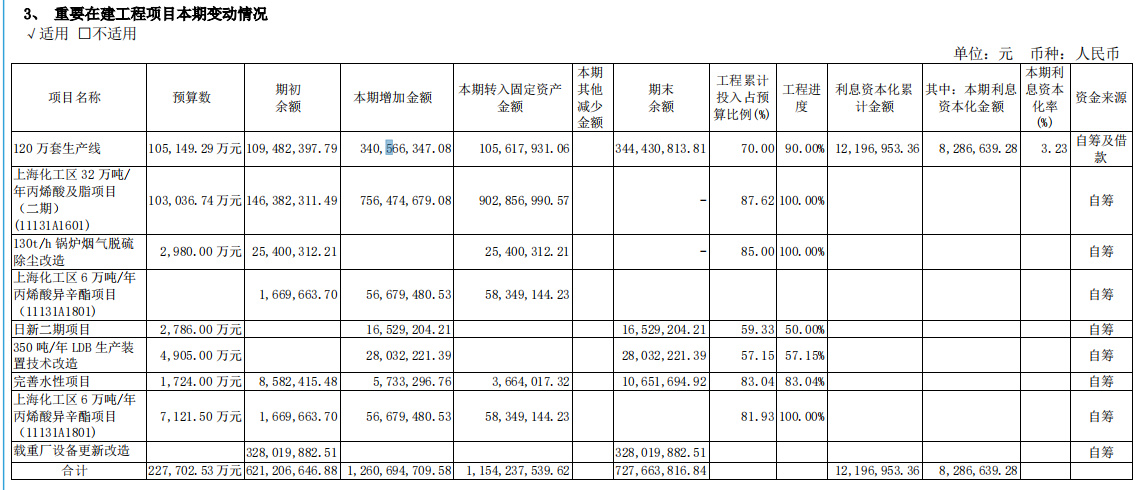

- 华谊各板块资本支出在持续,未来几年资本支出和折旧压力很大!

尤其是钦州一体化基地投资90多亿,去年已经在开工建设,建成投产要到2022年6月!轮胎板块的产能资本支出也一直在持续!

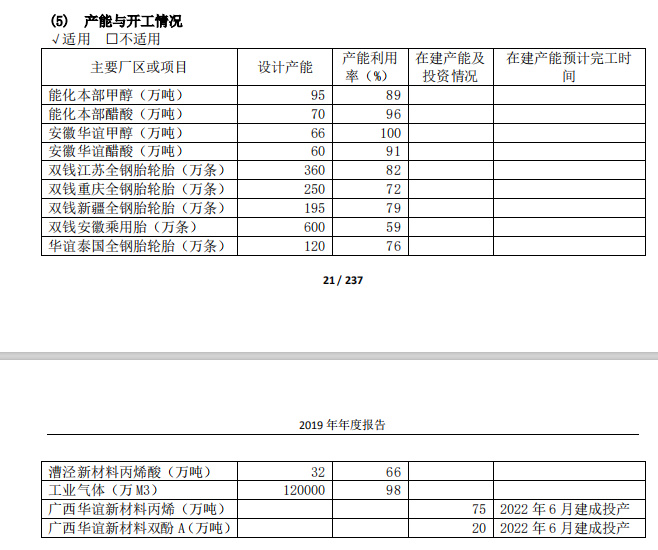

图9:华谊各板块产能及开工情况

图10:华谊主要在建工程进度情况

放眼望去,各板块业务都是杀逻辑杀业绩,所以必须杀估值!因此,华谊股价在5月13日再创5.07元新低!

图11:股价自高点已跌87%,5月13日创5.07元新低

但是本仆射在5月13日继续选择小幅加仓,不相信华谊集团是沉默的羔羊,是什么给了我勇气,咱们在本系列文章(二)中再谈!