3月25日,龙湖集团召开2021年度业绩发布会,宣布2022年将有13个重资产商场在上海、北京、成都、重庆等城市亮相,同时还有5个轻资产项目落地。

重仓一二线、深耕目标城市、轻资产提速, 已经成为龙湖商业的显著标签和特点。

这一战略坚持的成果如何?

其背后又是何种逻辑在支撑与推动?

本文将做一探讨。

13座消费强市

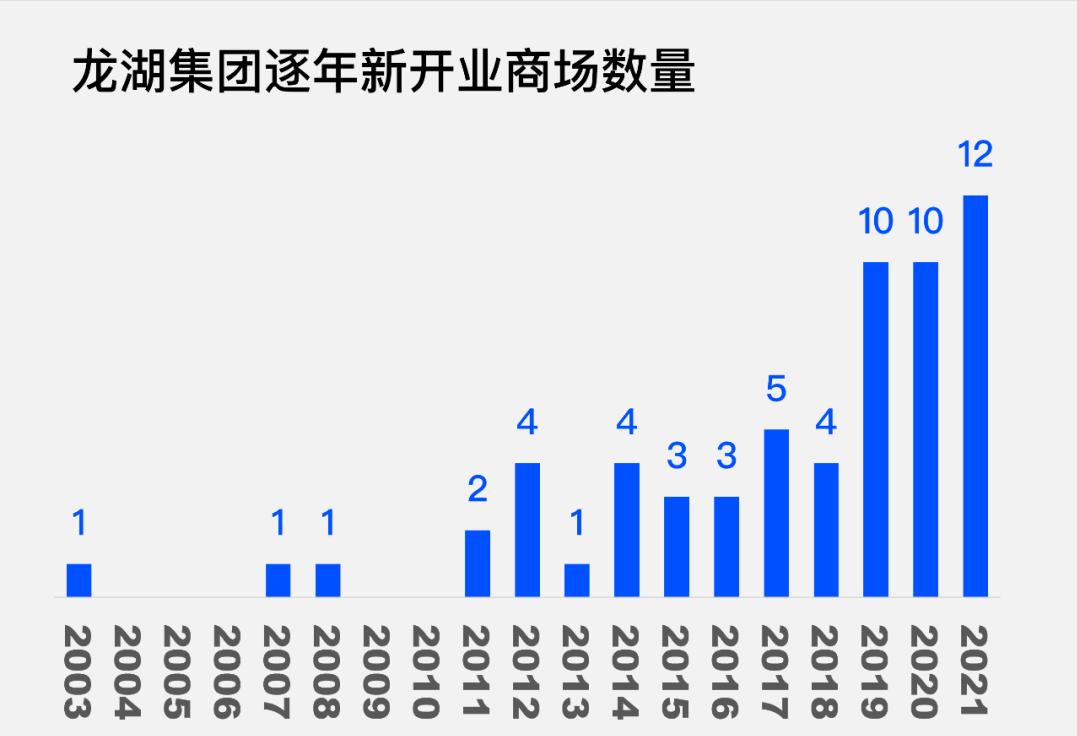

自2019年起,龙湖的商业板块进入了快速扩张期,每年新开购物中心数量均达到两位数,是此前年份开业数量的2-3倍之多。

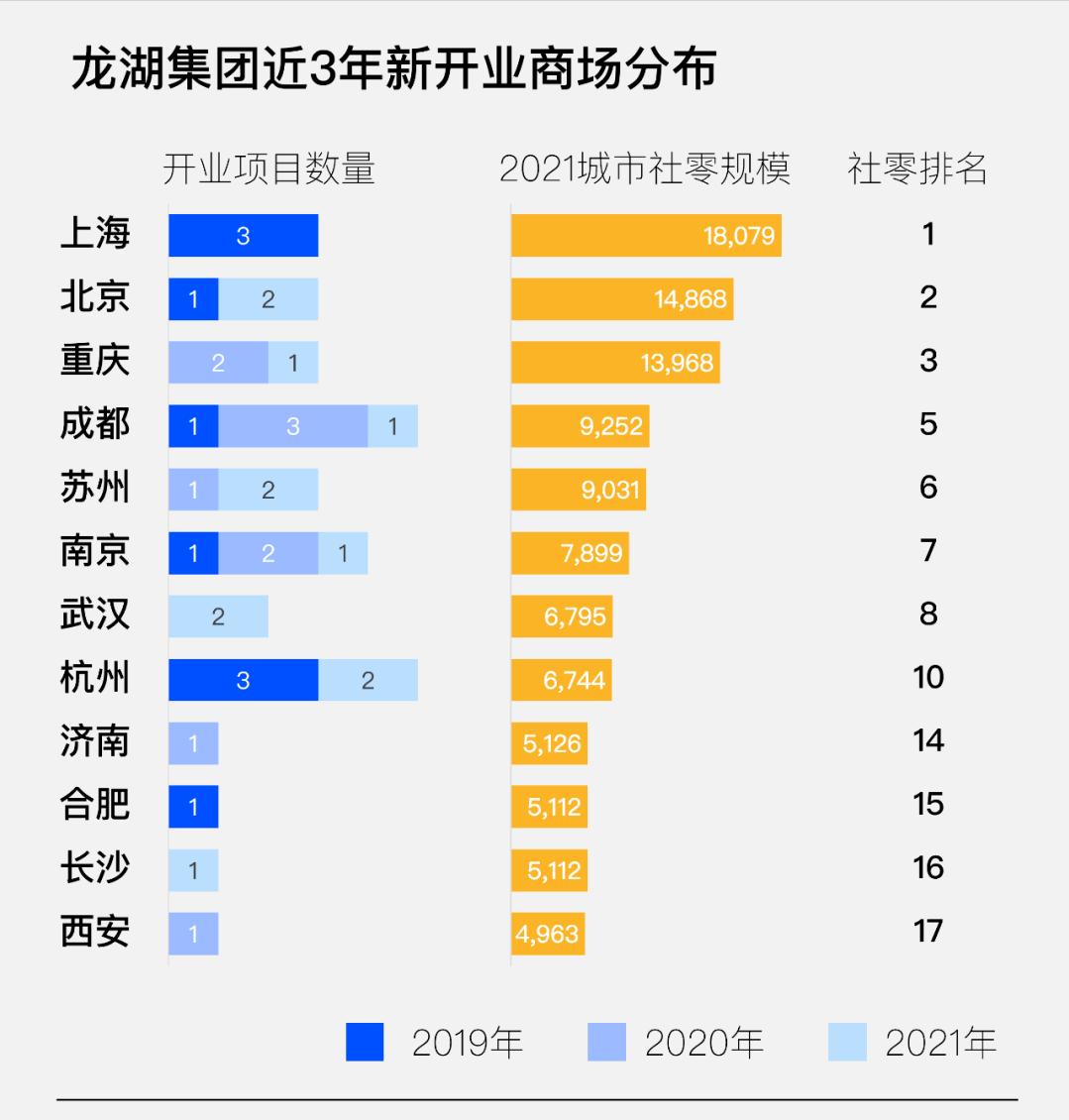

过去的盘点中,我多次强调过龙湖对于城市能级的专注。统计来看,近3年龙湖所有新开业项目,均位于 直辖市、省会城市,以及苏州 这个国内最强地级市。

而如果从 社会消费品零售总额 的规模来看,那么,这22个项目所在的12个城市, 全部排名全国TOP17!

其中更是有 81.8%(18个)的项目,开在了 2021年全国社零总额排行前10强。

甚至,自2003年重庆北城天街开业以来,龙湖目前 所有已开业的61座商场 (含星悦荟、家悦荟),仅有常州龙城天街所在城市(常州,2021全国社零总额第30位)处于上述榜单之外。

社零前10强城市的占比将近九成!

重庆时代天街|来源:龙湖官方

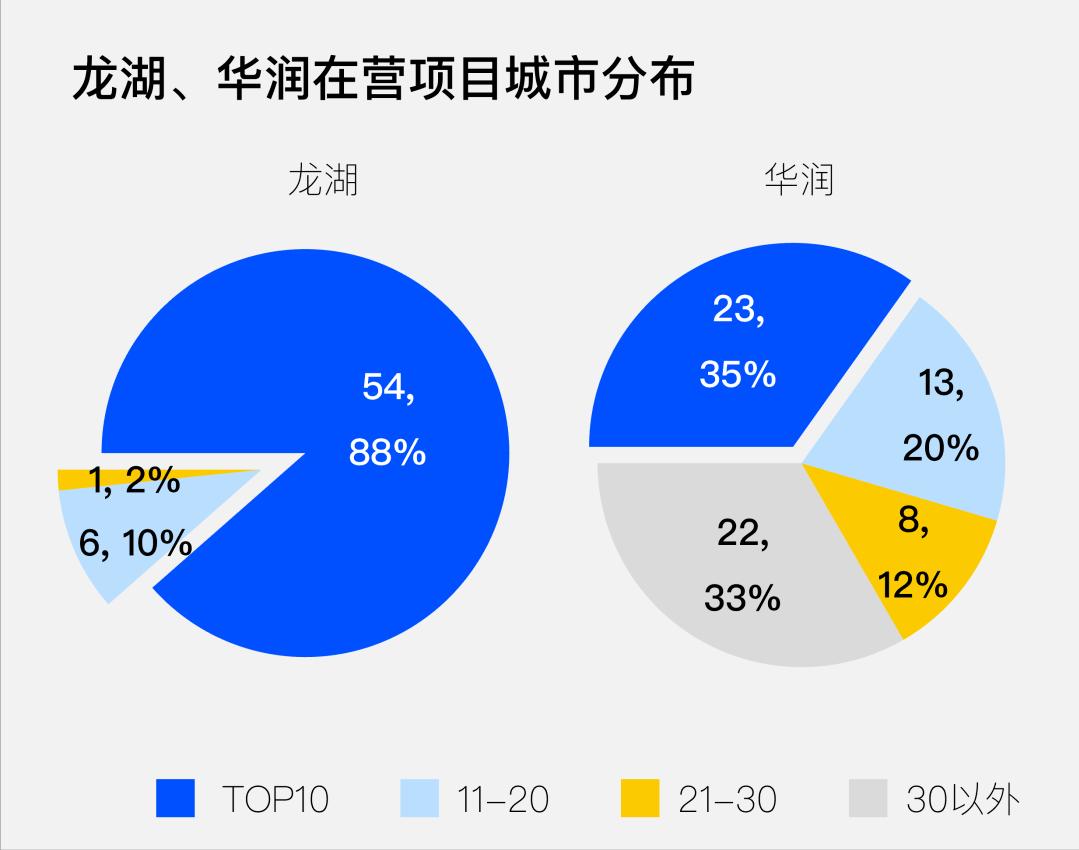

相比同为标杆商业公司的华润,尽管后者以一线城市的重奢型购物中心闻名,但在其目前所经营的66个万象系购物中心中,位于社零前10名的城市仅占35%,前30名的城市总占比也仅有67%。

如果单从进驻城市的能级来看,在同等规模量级的竞争对手中,龙湖独步天下。

也难怪其自豪地在龙湖智创生活的港股上市招股书中写道:

“以截至2020年12月31日的一线和二线城市运营中的建筑面积占比计,我们在中国主要购物中心运营服务提供商中 排名第一 。”

高线布局 全面覆盖

如果说上述城市分布,反映的是龙湖的投资原则,那么对几乎所有高线城市的占领,则体现了其彪悍的投拓能力。

用《2021城市商业魅力排行榜》公布的一线和新一线城市来衡量, 总计19个高线城市中,龙湖已布局17个,覆盖率近9成 ;其中拥有已开业项目的城市共10个,也超过半数。

|

城市 |

龙湖首入项目 |

华润首入项目 |

|

一线城市 |

||

|

上海 |

上海虹桥天街 2016 |

上海华润时代广场 1999 |

|

北京 |

北京长楹天街 2014 |

北京清河万象汇 2011 |

|

深圳 |

- |

深圳万象城 2004 |

|

广州 |

广州广府天街 (规划) |

黄埔新溪村旧改 (规划) |

|

新一线城市 |

||

|

成都 |

成都三千集天街 2010 |

成都万象城 2012 |

|

杭州 |

杭州金沙天街 2015 |

杭州万象城 2010 |

|

重庆 |

重庆北城天街 2003 |

重庆万象城 2014 |

|

西安 |

西安大兴星悦荟 2014 |

西安西咸万象城 2017 |

|

苏州 |

苏州狮山天街 2017 |

苏州吴江万象汇 2019 |

|

武汉 |

武汉江宸天街 2021 |

武汉万象城 2022 |

|

南京 |

南京*合六**天街 2019 |

南京桥北万象汇 2021 |

|

天津 |

天津梅江天街 (规划) |

天津万象城 2019 |

|

郑州 |

郑州金水天街 (规划) |

郑州万象城 2014 |

|

长沙 |

长沙洋湖天街 2021 |

长沙星沙万象汇 2015 |

|

东莞 |

东莞TOD天街 (规划) |

东莞松山湖万象汇 2022 |

|

佛山 |

- |

- |

|

青岛 |

青岛胶州天街 2022 |

青岛万象城 2015 |

|

宁波 |

宁波鄞州天街 2022 |

宁波余姚五彩城 2014 |

|

沈阳 |

沈阳浑南天街 2022 |

沈阳万象城 2011 |

除去华润的大本营——深圳, 在对其余高线城市的覆盖度上,龙湖与华润几乎难分伯仲 ,只是总体开业时间稍晚一些。这与龙湖直至2016,才将商业运营定为集团主航道之一加速扩张有关。

照此发展速度, 龙湖在所有一线以及新一线城市实现“大满贯”, 也只是时间问题。

广州广府天街效果图 | 来源:网络

这样的布局落子,与龙湖集团的考核指挥棒,关联密切。

龙湖内部有一套城市分类逻辑:一类自然是北上广深,二类包括了十多个经济发达、消费活跃的城市,都属于值得积极拓展的;而排名靠后的则被归类为“机会型城市”。

通常而言,龙湖会严格按照资本回报率的要求,审视新项目的投资决策——要求 开业第3年的NPI/COST指标达到6% 。

但 对于优质城市、优质地段的投资机会,这一刻度要求可以适当下调 ,来加大布局核心区的筹码;而对于不那么热门的城市,既然要承担更大的风险,那么集团期待的回报也就更高。

事实上,二线及以下城市尽管地价不高,但收入的天花板也较低,很难达到在6%基础上进一步上浮的资本回报率。其带来的必然结果,就是 高能级城市在投拓决策中,更为吃香。

北京长楹天街|来源:龙湖官方

上海闵行天街|来源:龙湖官方

另外值得一提的是,从 长沙洋湖天街 (龙湖+中海+富力)、 武汉江宸天街 (龙湖+葛洲坝),到 广州广府天街 (龙湖+金地)、 东莞TOD天街 (龙湖+金地), “合作”成为了近些年龙湖拓展新城市的法宝。

这样灵活的策略无疑更有利于其规模化的扩张,而与 深耕当地多年的开发商合作绑定 的模式,也能够给龙湖在这些 首次进入的城市 ,带来更多安全系数。

一城多街 加速加码

在有限的城市选择中,如何实现规模化的扩张,龙湖的策略是: 聚焦+深耕 。

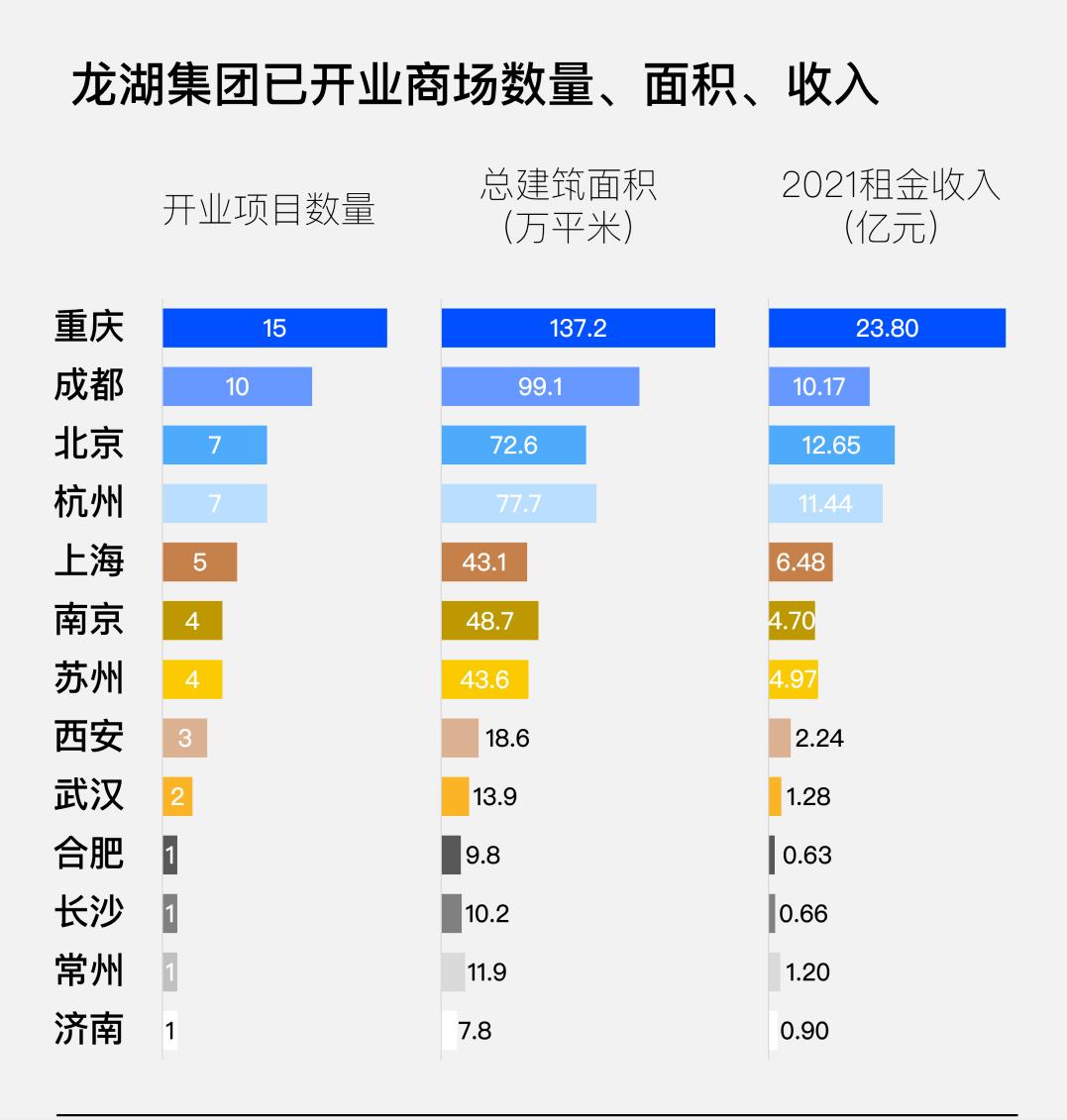

简单做个对比,上文提到的华润的66个项目,分布在了41个城市;而龙湖的61个项目,集中在13个城市!折算下来,每座城市平均有4.7个龙湖已开业项目。

而事实上,不独“龙兴之地”重庆开出了15个项目, 龙湖共计在5座城市开出了5个及以上的商场,分别是—— 重庆、成都、北京、杭州、上海。

而根据龙湖的开业计划, 它们中的每一个,今年都将至少再新开一座商场。

在这些重点城市,龙湖不仅“布的多”,而且“铺得快”。 感受过2016-2018年龙湖全国疯狂抢地的朋友们,对此一定深有感触。

举个例子,自2017年7月龙湖*合六**G16地块被龙湖以15.3亿竞得,并在两年后开出南京“首街”——*合六**天街之后, 迄今不到5年时间,龙湖已在南京先后布局5个项目,并开出了其中4个 。

南京*合六**天街|来源:龙湖官方

同样的故事出现在武汉,继首个项目江宸天街在2021年6月开业后,今年又将开出武汉白沙天街A馆和B馆,而于 今年1月19日开工,计划2024年开业的新荣天街,是龙湖在武汉的第7座天街!

武汉江宸天街|来源:网络

开发项目大刀阔斧的同时,轻资产业务也在加速。自2021年3月宣布全面启动轻资产模式至今,龙湖一年时间已经拓展了超过10个项目。

刚刚承接的 上海杨浦字节跳动商业项目 ,是龙湖上海 “第七子” ,也是其首次进军上海内环。

而由九堡国芳百货改造的 “杭州国芳天街” ,将成为龙湖在 杭州的第11个项目!

杭州国芳天街效果图 | 来源:浙江龙湖

城市深耕的策略,不仅是源于对目标城市的看好,背后 同样离不开投资刻度的指挥棒。

在做新项目测算时,已有开业项目的城市公司, 可以根据区域内已有人手,来减少新项目人员及管理费预算, 从而在同样的收入水平下更容易达到6%的投资刻度要求。

翻译过来,相较于开拓一个新城市,需要满编配置团队; 这些成熟城市在投资决策机制中,占有“低运营成本”的先手优势。

重庆金沙天街 | 来源:沙坪坝区政府

这种平台化的打法还在不断被加强。

去年,龙湖从华东区域启动 “招商区域平台化” 试点——由区域平台负责下辖各个项目品牌的洽谈、签约,项目上仅留有招商负责人1人,旨在充分整合资源,将人效进一步提升。

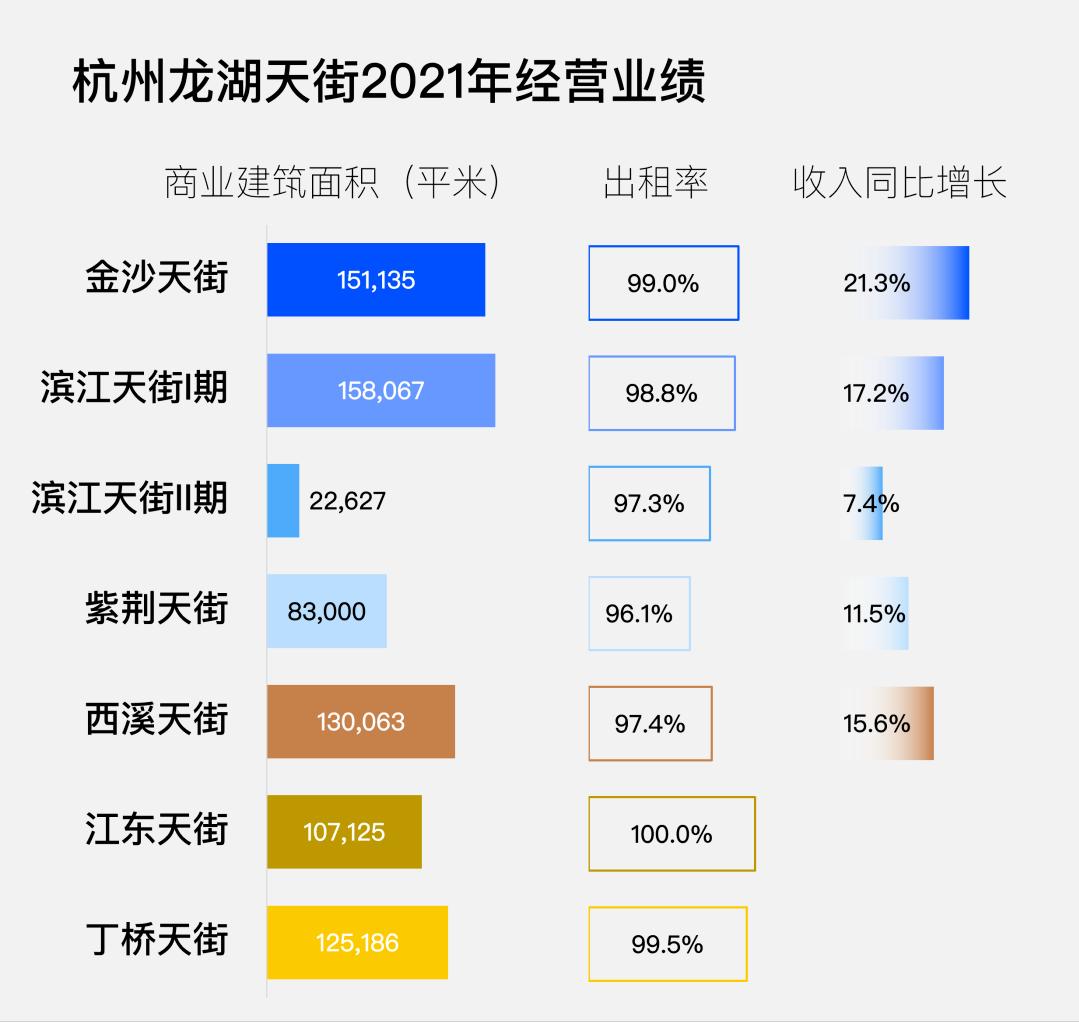

从试点的杭州片区来看,全年新开2个项目——江东天街、丁桥天街。 全市总计7个项目、77万平米商业建筑面积,年末实现了98.55%的总体出租率, 业绩斐然。

充满活力与潜力的城市选择+城市深耕积累的品牌朋友圈,是人员整合的前提;而高效集约的人力资源,又反哺了项目的经营回报水平和新项目的拓展能力。

龙湖智创生活的港股招股书中披露, 其商业运营及物业管理服务板块,截至2021年9月底的毛利率为35.3% ,不但远高于住宅业务,同比2019年度29.6%的毛利率水平,也有了明显提升。

杭州丁桥天街|来源:网络

小结与展望

根据龙湖集团2021年业绩公告披露的数据,截至2021年底,龙湖已开业商场建筑面积为594万平米(含车位总建筑面积为749万平米), 整体出租率为97.2%,全年商场租金收入81.5亿元。

2021年,龙湖所有商场实现销售额467亿元,同比增长53%;全年平均日客流209万人次,同比增长38%。

分项目数据来看, 北京和上海这2座一线城市,以19.5%的面积占比,贡献了23.6%的租金收入。

如果算上 成都、杭州、重庆 这仨“新一线城市TOP3”,则是以44个项目、 72.3%的面积占比,贡献了79.1%的收入。

高线城市的收益贡献效率,是对龙湖城市策略的最好回应。

业绩发布会上的另一个消息是,龙湖目前在手 商业项目总数超过120个,分布于31座高潜力城市。

当更多城市拥有5个、甚至10个以上的天街;

当布局城市从13个扩张到31个;

当龙湖完成一线和新一线城市布局大满贯;

其现有的强回报导向逻辑是否能支撑扩张目标的实现?

而眼下的优秀业绩,又是否能够实现与规模等量的放大?

新任CEO陈序平在发布会的讲话,或许透露着玄机——

“不管六大主航道还是创新业务,都要回归到 生意逻辑 ,回到现金流和利润上的逻辑。”

——THE END——