辉常明险:人生思考、保险科普、理财分享。

一、安盛天平 卓越馨选 医疗保险 2023版 保险责任 简要表达

一般情况下,住院不用花钱(选择0免赔时),每年最高可以报销450-600万,

对于医院的要求是:中国大陆(不含港澳台)的二级及二级以上公立医院

可以根据需要选择门诊(选择后可以报销单独门诊)、选择特需版(可以在特需部、国际部、VIP 部及特需版指定民营医院就医)

释义1:单独门诊是指只看门诊不住院的门诊,只选择住院保障时,一般可以报销住院前7天内和出院后30天内的门急诊费用

二、安盛天平 卓越馨选 医疗保险 2023版 保险责任详细说明:

(1)投保年龄&续保年龄:

投保年龄:30天-59(含)周岁【第一次购买】

最高续保年龄:105岁【续保】

(2)犹豫期:0天(想好了再买)

(3)等待期:30天(过了这个时间就可以申请理赔)

(4)保障版本:普通版、特需版

(5)地域限制:中国大陆(不含港澳台)地区都可以使用

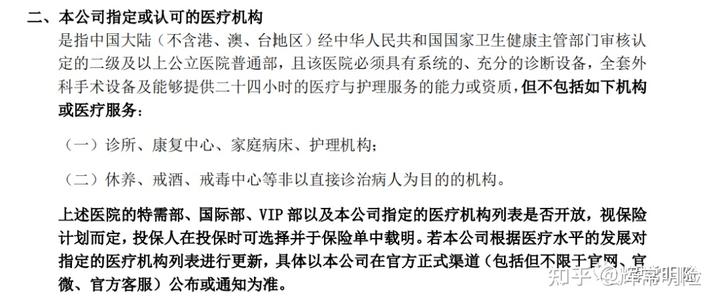

(6)对于医院的要求:

二级及二级以上公立医院(普通版)

选择特需版(可以在二级及二级以上公立医院的普通部、特需部、国际部、VIP 部

(不包括观察室、联合病房和康复病房就医)、特需版可以在指定的民营医院就医;)

合同原文:

关于医院等级和性质,可以戳这篇文章了解:

“二级及二级以上公立医院”怎样查询?(公立、私立医院,医保定点医院、医院等级查询)

(7)报销门槛:

可以选择5000元、15000元、20000元、0免赔(无报销门槛)

(8)必选责任:

一般医疗保险金、重疾医疗保险金、质子重离子医疗、膳食费、护理费、床位费、陪床费、

手术植入器材费、同城救护车费、西式理疗费、耐用医疗设备等(详情见后文“责任简表”)

(9)可选责任:

计划选择(计划1、计划2、计划3、计划4)、

免赔额(0免赔、5000免赔、1.5万免赔、2万免赔)、

门急诊医疗保险金(1万、1.5万、2万(特需版)、3.5万(特需版))

(10)报销比例:

①选择有社保版:

先用社保报销后100%报销,

未经社保报销时,60%报销

②选择无社保版:100%报销

(11)续保:

本产品为“不保证续保产品”,一般情况下保险公司会续保(本产品目前所有客户都没遇到过举报的情况),

但按照有关规定及产品合同,依然无法保证100%。

担心续保问题的客户,给您两个建议:

①额外购买一款保证续保的百万医疗险产品(如:太平洋保险 蓝医保 20年保证续保版)

②如果想省钱,在购买保证续保百万医疗限的同时,可以将本产品的保额选低一点。

保单原文:

(12)同业转保:

本产品接受符合条件的被保险人转保至本产品,

符合条件的被保险人转保至本保险时,本产品的必选计划取消对被保险人 30 天等待期的限制

三、产品费率(价格)表:

选择“有社保”、“0免赔”、普通版计划四,0岁男性有社保费用为1064元/年,30岁男性费用为无社保费用为820元/年。

由于部分医院的部分科室不能使用社保报销、或各种原因导致没有用社保报销时,购买有社保版的客户只能报销60%,

因此建议在保险费用相差不大时购买“无社保版本”【费用便宜、报销流程便捷、报销费用全面】

产品费率表可查询不同年龄、选择不同责任时的保险费用,此处仅分别展示选择“0免赔”(没有报销门槛)时的8个计划的费用情况做参考:

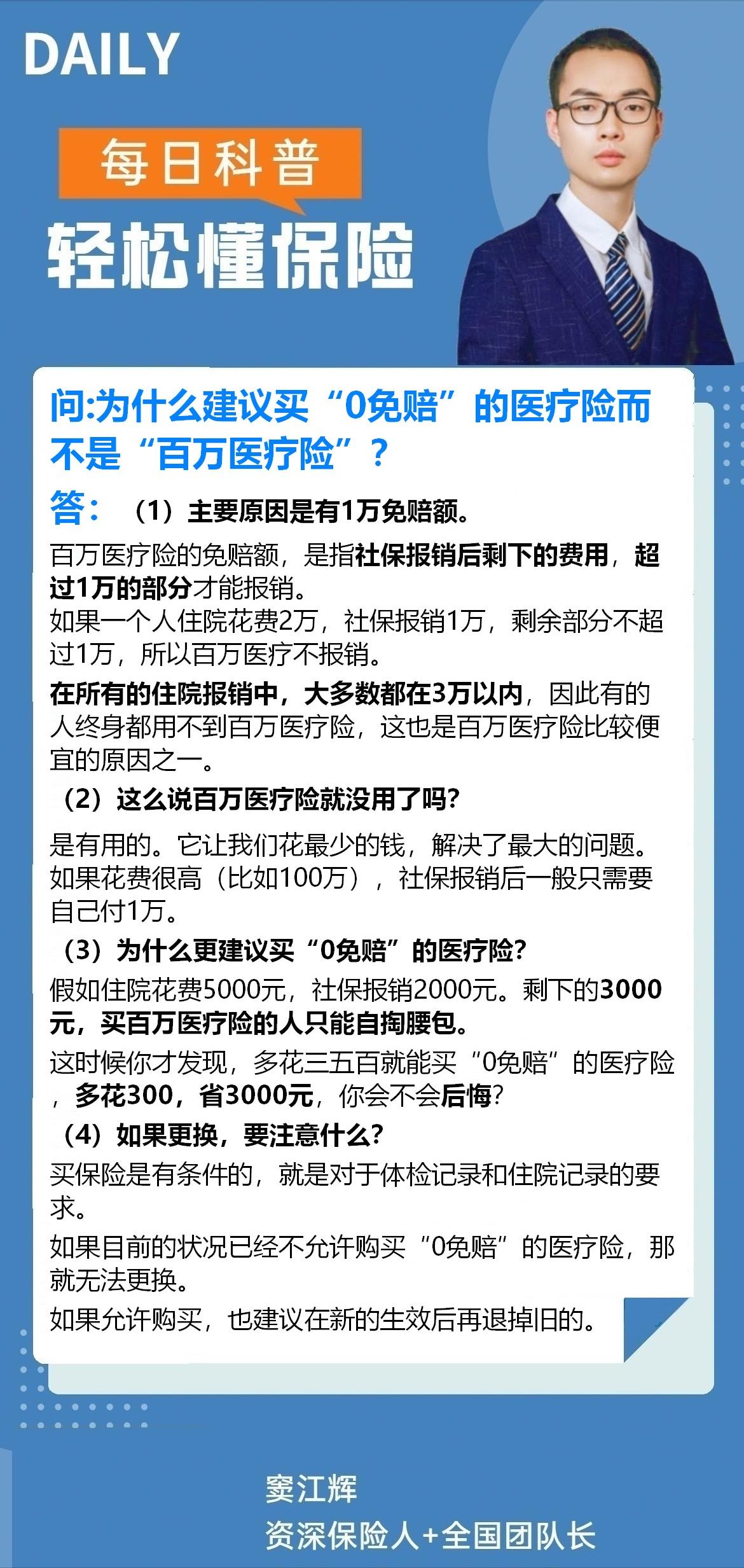

四、为什么建议购买“0”免赔的医疗险?

主要原因是有1万免赔额.

(1)百万医疗险的免赔额,是指社保报销后剩下的费用,超过1万的部分才能报销。

如果一个人住院花费2万,社保报销1万,剩余部分不超过1万,所以百万医疗不报销。

在所有的住院报销中,大多数都在3万以内,因此有的人终身都用不到百万医疗险,这也是百万医疗险比较复宜的原因之一。

(2) 这么说百万医疗险就没用了吗?

是有用的。它让我们花最少的钱,解决了最大的问题如果花费很高(比如100万),社保报销后一般只需要自己付1万。

(3)为什么更建议买“0免赔”的医疗险?

假如住院花费5000元,社保报销2000元。剩下的3000元,买百万医疗险的人只能自掏腰包。

这时候你才发现,多花三五百就能买“0免赔”的医疗险多花300,省3000元,你会不会后悔?

(4)如果更换,要注意什么?

买保险是有条件的,就是对于体检记录和住院记录的要求

如果目前的状况已经不允许购买“0免赔”的医疗险,那就无法更换。

如果允许购买,也建议在新的生效后再退掉旧的

五、安盛天平 卓越馨选 医疗保险 2023版 健康告知:

健康问卷:

本健康问卷必须由投保人亲自填写,如您非投保人本人,或您是投保人本人,但不完全知晓所有被保险人的健康/职业状况,请立即停止填写本问卷。

投保人应在对所有被保险人健康和职业状况充分了解的基础上履行如实告知义务。

根据《中华人民共和国保险法》规定,您在投保时应如实告知被保险人相关信息,如有隐瞒或不实告知,我公司有权依据法律规定及本保险条款约定:

(1)不同意承保或解除合同。

(2)如发生保险事故,本公司不承担赔偿或给付保险金的责任,对于故意不如实告知的,不退还保险费。

投保人请确认所有被保险人是否有以下情况?

1、最近五年内曾住过院或做过手术,或近期有入院、手术安排?

2、最近两年内存在健康检查结果异常(如血液、超声、影像、内镜或病理检查)或被医生建议复查、就诊或治疗?

3、曾因病或遭受意外伤害而休病假 7 日或以上?

4、BMI 值大于 29?

(BMI=体重/身高²),或在过去五年中,一年内因不明原因体重增加或减少超过 12 公斤(不含因正常健身减肥导致的体重下降)?

5、是否有如下不适症状或者曾经被诊断有或治疗过以下疾病?

A. 慢性咳嗽,咯血,哮喘,呼吸困难,支气管扩张,气胸,肺气肿,结核,胸膜炎,慢性支气管炎或其他呼吸系统疾病?

B. 腰痛,尿频,尿急,尿痛,排尿困难,血尿,蛋白尿,尿量异常,夜尿增多,面部浮肿,肾或尿路结石,

肾炎,肾病,肾囊肿,肾积水或其他泌尿系统疾病?

C. 反复返酸,嗳气,恶心,腹胀,腹痛,便秘,腹泻,呕血,黑便,便血,黄疸,吞咽困难,溃疡,肠炎,

胃病,疝气,直肠疾病,乙肝病毒携带,肝脏疾病,胆囊疾病,胰腺疾病或其他消化系统疾病?

D. 心悸,咯血,下肢水肿或静脉曲张,胸部不适或胸闷,晕厥,风湿热或心脏杂音,心律不齐,心肌炎,

心血管疾病,心肌缺血,心肌梗死,中风,脑缺血,动脉瘤,冠心病,高血压,高血脂,或其他循环系统疾病?

E. 头昏,皮下出血,紫癜,骨痛,贫血或其他血液系统疾病?

F. 关节炎,痛风,腰背痛持续超过 30 天,颈椎病,腰椎病,椎间盘突出,强直性脊柱炎,肢体或脊柱缺

损、畸形或功能障碍,股骨头坏死,肌肉萎缩,肌无力,系统性红斑狼疮,神经损害或其他肌肉骨骼/关节疾病?

G. 多汗,多饮,多尿,双手震颤,绝经前女性闭经,高血糖,糖尿病,甲状腺疾病,脑垂体疾病,或其他代谢和内分泌系统疾病?

H. 头昏,眩晕,晕厥,记忆力减退,意识障碍,震颤,抽搐,惊厥,瘫痪,感觉异常,癫痫,失去知觉或其他神经系统疾病?

I. 前列腺疾病,乳腺痛,乳腺炎,月经明显异常(闭经或痛经),子宫内膜异位症,子宫异常增大,卵巢囊肿,不孕不育,或其他男/女性生殖系统疾病?

J. 癌症,瘤或肿块,息肉,囊肿,结节,包块,腺体、淋巴结或器官增生肿大,皮肤疾病,乳房异常增生或其他相关的疾病?

K. HIV 病毒感染,艾滋病,艾滋相关综合征或其他免疫系统疾病,传染病或性病?

L. 酗酒,吸毒,药物滥用,精神/神经、行为、情感或饮食障碍?

M. 白内障、青光眼、失明或其他眼疾患;听力损失;任何耳鼻喉疾患?

N. 智能障碍,先天性疾病,遗传性疾病,职业病,基因缺陷,家族病史?

6、适用于 16 岁以上女性:是否目前在妊娠过程中?

7、适用于 2 周岁(含)以下未成年人:是否出生时体重低于 2.5 公斤,或有早产、窒息或缺氧史、

发育迟缓、畸形、智力障碍、听力障碍、脑瘫、反复发热/气喘/腹泻、遗传或先天性疾病?

8、以下情况可作为例外事项,仍符合投保条件:

(一)针对以上第 1 条“住院或手术历史”,如满足以下情况且已痊愈出院则为例外事项,仍可进行投保:

(1)分娩(包括顺产、剖腹产)且无其它并发症;

(2)急性呼吸系统感染性疾病(如鼻炎、咽炎、感冒、支气管炎或肺炎等),无其他并发症;

(3)急性胃肠炎、急性阑尾炎;治愈且无其他并发症;

(4)因胆结石、胆囊息肉、脂肪瘤、血管瘤、甲状腺囊肿/结节或乳腺囊肿/结节等疾病手术治疗,病理结果为良性,且未复发;

(5)慢性胆囊炎经治疗后 2 年内未复发;

(6)因意外住院在 5 天以内且已痊愈,无后遗症或器官缺损。

(二)针对以上第 2 条“健康检查异常”,如满足以下情况,则为例外事项,仍可进行投保:

(1)轻度脂肪肝:腹部 B 超提示为轻度脂肪肝且肝功能正常;且无其他检查异常

(2)轻度血脂高:甘油三脂< 2mmol/L 且总胆固醇< 5.17 mmol/L 且低密度脂蛋白< 2.6mmol/L;且无其他检查异常

(3)单次体检血压升高,且 BP< 145/80mmHg,未诊断高血压,无其他检查异常;

(4)因病毒性感冒或其他急性呼吸道感染引起的一过性血常规检查异常。

六、安盛天平 卓越馨选 医疗保险 2023版(不保的情况)

责任免除:

任何因下列直接或间接原因导致被保险人支出医疗费用的,本公司不承担保险金给

付责任:

(一)投保人对被保险人的故意杀害、故意伤害;

(二)被保险人故意犯罪或抗拒依法采取的刑事强制措施;

(三)被保险人故意自伤或自杀,但被保险人自杀时为无民事行为能力人的除外;

(四)被保险人服用、吸食或注射*品毒**;

(五)被保险人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无合法有效行驶证的机动车;

(六)被保险人感染艾滋病病毒或患艾滋病(但符合本合同约定的 “职业原因导致人

类免疫缺陷病毒(HIV)感染”、“输血原因导致人类免疫缺陷病毒(HIV)感染”、

“器官移植原因导致人类免疫缺陷病毒(HIV)感染” 不在此限);

(七)战争、军事冲突、*乱暴**或武装叛乱;

(八)核爆炸、核辐射或*污染核**;

(九)遗传性疾病,先天性畸形、变形或染色体异常。

(十)被保险人在投保前或等待期内确诊罹患恶性肿瘤的;

(十一)仅有临床不适症状,入院诊断和出院诊断均不是恶性肿瘤的治疗;

(十二)使用未获得中国国家药品监督管理局许可或批准上市的药品或药物;

(十三)进行未经科学或者医学认可的试验性或者研究性治疗以及由此产生相关费用;

(十四)在中国以外的国家或地区以及香港特别行政区、澳门特别行政区、台湾地区接

受治疗(海南博鳌乐城特定药品费用医疗保险金不在此限);

(十五)被保险人未遵医嘱,私自服用、涂用或注射特定药品;

(十六)被保险人未在本公司指定或认可的药店购买特定药品(被保险人在非指定药店

购药的,且已经过社会基本医疗保险或公费医疗结算,并经本公司同意的不在此限);

(十七)被保险人未按本附加合同约定的流程进行授权申请或经申请未审核通过;

(十八)被保险人首次购买特定药品的日期不在保险期间内的;

(十九)特定药品处方的开具与中国国家药品监督管理局批准的该药品说明书中所列

明的适应症和用法用量不符;

(二十)被保险人提交审核的医学材料不能证明该药品对被保险人当前的疾病状态产

生有益的治疗疗效;

(二十一)被保险人的疾病状况,经保险人或专科医生审核,被保险人的疾病状况确定

对申请购买的药品已经耐药后仍继续购买该药品;

(二十二)特定药品涉及慈善援助的,被保险人从慈善机构获得援助的药品费用;

(二十三)被保险人接种预防恶性肿瘤的疫苗、进行基因检测、鉴定恶性肿瘤的遗传性、

接受被保险人发生实验性治疗以及采取未经科学或医学认可的医疗手段所产生的任何费用

七、安盛天平 卓越馨选 医疗保险 2023版 责任简表:

八、增值服务:

本产品有10项增值服务:

(1)专家门诊预约(1次/年)

可电话(95550)申请预约(7*365)三甲医院专家门诊(不指定专家)。

(2)住院协调(1次/年)

指定范围内的三甲医院住院协调服务(不指定专家)

(3)住院费用垫付(不限次数)

指定范围内的二级及以上公立医院住院押金垫付服务

(4)MDT多学科会诊(1次/年)

根据对既往病史、检查报告的评估,臻选权威三甲医院及专科,

匹配三个或三个以上相关科室医学专家(实际数量以病情评估需求为准)

提供与专家面对面的多学科会诊、协助规划下一步的诊治方案

(5)靶向药基因检测(1次/年)

患恶性肿瘤需要靶向药物治疗时,可根据病情推荐优质专业的第三方检测机构进行靶向药物基因检测服务,

协助匹配治疗的靶向药物,评估药物疗效或耐药情况,从而指导科学的治疗方案。

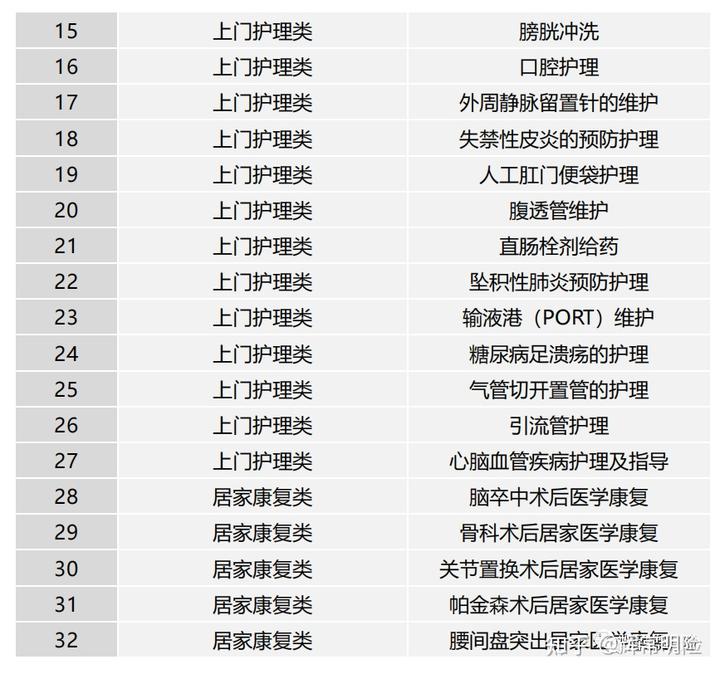

(6)上门护理服务(10次/年)

住院或手术治疗后,且获得明确的护理医嘱时,可为被保险人提供专业的上门护理服务,提高出院/术后的康复状况和生活质量。

(7)院外特定药品直付(境内)【需投保院外特定药品费用医疗保险金】(不限次数)

患恶性肿瘤——重度治疗时,由境内医院专科医生因治疗开具必需且合理的恶性肿瘤院外特定药品处方但就诊院内无相应药品时,

可为被保险人提供专业药店药品直付服务(下称“本服务”),解决被保险人找药难、买药贵的问题

(8)慈善赠药服务【需投保院外特定药品费用医疗保险金】(不限次数)

患本保险产品条款保障范围内的恶性肿瘤——重度后,经我司评估审核

后,可协助被保险人进行慈善赠药申请及材料准备。

(9)院外特定药品直付(海外)【需投保海南博鳌特定药品医疗费用医疗保险金】(不限次数)

根据疾病病情进行药品适应性评估,审核通过后,可安排海南博鳌乐城就医服务,匹配海外药品,获取海外医药资源。

(10)院外特定医疗器械直付【需投保特定医疗器械费用医疗保险金】(每种器械1次/年)

初次患条款约定的指定适应症,经医生诊断需使用特定医疗器械进行治疗的,

对于被保险人实际发生的、同时满足条款条件的特定医疗器械费用提供费用直付服务。

八、推荐本产品的理由:

(1)公司大 :

安盛集团(AXA)成立于1817年,总部位于法国巴黎,是当今世界领先的保险及资产管理集团之一。

2022年,安盛集团位列《财富》世界五百强榜单第48位,是500强中历史最悠久的公司之一。

在国际知名品牌咨询机构Interbrand公布的权威品牌价值排行榜中,安盛位居第48位,并在2009至2018年间,连续10年蝉联全球第一保险品牌,是最有价值的保险公司之一。

在英国“品牌金融”2021年发布的“2021法国最有价值的150大品牌”排行榜中,安盛位居前三。

作为全球领先的保险集团,安盛在全世界五大洲54个市场有着丰富的运营经验,为全球1.05亿客户提供全面、优质、值得信赖的保障服务和解决方案,

在健康险、财产险、商业险等领域都拥有丰富的资源与成功的经验,是声誉卓著的全球领先的保险公司。

(2)产品成熟稳定

本产品是复星联合乐健一生的升级版,乐健一生在市场上畅销多年,广受好评,在续保方面,所有客户目前也没有一个拒保情况发生。

(3)直付服务

保险公司承诺,超过2万可以申请直付,“直付”是指保险公司直接跟医院结算,客户自己不用提供材料,也不用垫钱,非常方便快捷(此内容未写进合同)

(4)理赔较为高效

除一些确实需要调查的情况外,理赔速度比较快,我的所有客户目前共计理赔过10+次,最快的一次,保险公司收到资料1小时内理赔到账。

查看我的客户的理赔记录,可以戳:

【理赔实录】异地治疗 一次性全额报销

理赔实录006:儿童腺样体肥大,治疗费用结合社保全报销,理赔8817元

【理赔实录008】小朋友新冠住院,结合社保全报销,小细节导致到账延迟

【理赔实录009】成人新冠(阳了)住院3天,花费3000+,用商业保险全报销

【理赔实录010】:鼻中隔偏曲手术,理赔近8000元,住院发票全额报销

关于我:

好了,关于“安盛天平 卓越馨选 医疗保险 2023版 ”的内容就说到这里 。

如果你有更多医疗、养老等保险问题,欢迎提问和留言探讨。(对于有价值的问题,我会写文章做解答,问题一经采用,奉上红包 )。

如果你喜欢保险,认可“保险,让生活更美好”的价值,可以和我交流交流行业情况和从业相关事宜。

我计划用未来的30年,携手10000名优秀的伙伴,为100万家庭送去科学的保障。

扩展阅读(主页点击对应标题查看):

保险购买建议,最重要的8个问题

医保与商业医疗保险的区别与联系?

人人都需要买商业医疗险,我来告诉你为什么

怎样选择适合的医疗险?(买百万医疗、中端医疗还是高端医疗)

你能给“哪些人”买保险?(保险四大原则之“保险利益原则”)

朋友说买保险不需要做体检,这是真的吗?

保险理赔都需要什么资料(各种保险理赔资料汇总清单及注意事项)

收藏,人身保险行业伤残评定标准(JR/T 0083-2013)现行最新

【理赔经验】多份保险和社保,报销顺序怎样选?

【人生经历】近2年的悲欢离合,一个保险人的遗憾、欣慰和未知