微信公众号:并购优塾(moneyC2C)首发,更多文章可微信关注我们的公众号:并购优塾产业链地图

2022年11月16日,澳洲锂矿供应商Pilbara Minerals(PLS)完成了第十二次拍卖,成交价为7805美元/吨,品位5.5%,数量为5000干吨,相较于上次10月24日的成交价7255美元/吨涨幅约8%,上游原材料涨价趋势仍未得到缓解。

此批锂精矿预计于2022年12月中旬发货,考虑到海运周期及加工周期,以该批锂精矿为原料的碳酸锂或于2023年2月甚至更晚在市场上流通。通常,锂精矿拍卖价格对锂盐价格走势有指引作用,短期内锂盐价格仍会维持高位。

那么,锂资源供给放量情况怎样?供给是否会持续紧缺?锂价走势未来会如何变化?行业拐点是否临近?

值得一提的是,伴随着上游锂价不断上涨,今年上半年一些热门车型纷纷提价1~3万不等,而新能源汽车的销量并未受到实质性的影响,那么,未来如果锂价开始下跌,下游的需求情况又会如何,值得我们思考。尤其,是在目前各方都在争辩新能源车“需求下滑”的当下,这个问题更显重要。

带着这些问题,我们今天来看锂资源产业链。

锂资源产业链的各环节,包括:

图:锂资源产业链图谱来源:并购优塾

上游 ——资源的开采与提取,包括矿石提锂,盐湖提锂,代表企业有赣锋锂业、天齐锂业、雅宝集团等。

中游 ——为基础产品,以动力电池级别为代表,有氢氧化锂、碳酸锂。核心企业有雅化集团、中矿资源、融捷股份等。

下游 ——应用领域包括消费电子、新能源电动车、储能设备等。

从产业链上的参与者近期增长情况来看:

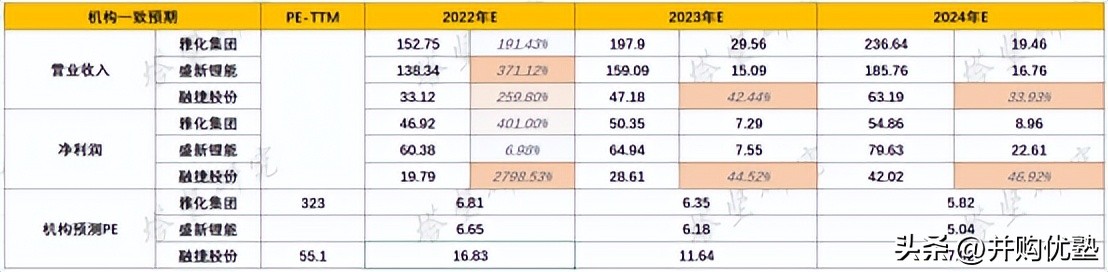

融捷股份(广东省,广州市) ——2022年三季度,实现营业收入16.82亿元,同比增长208.65%,归母净利润12.55亿元,同比增长4533.03%。

盛新锂能(四川省,成都市) ——2022年三季度,实现营业收入81.39亿元,同比增长311.14%;归母净利润43.5亿元,同比增长700.62%。

雅化集团(四川省,雅安市) ——2022年三季度,实现营业收入101.17亿元,同比增长193.58%;归母净利润35.44亿元,同比增长460.51%。

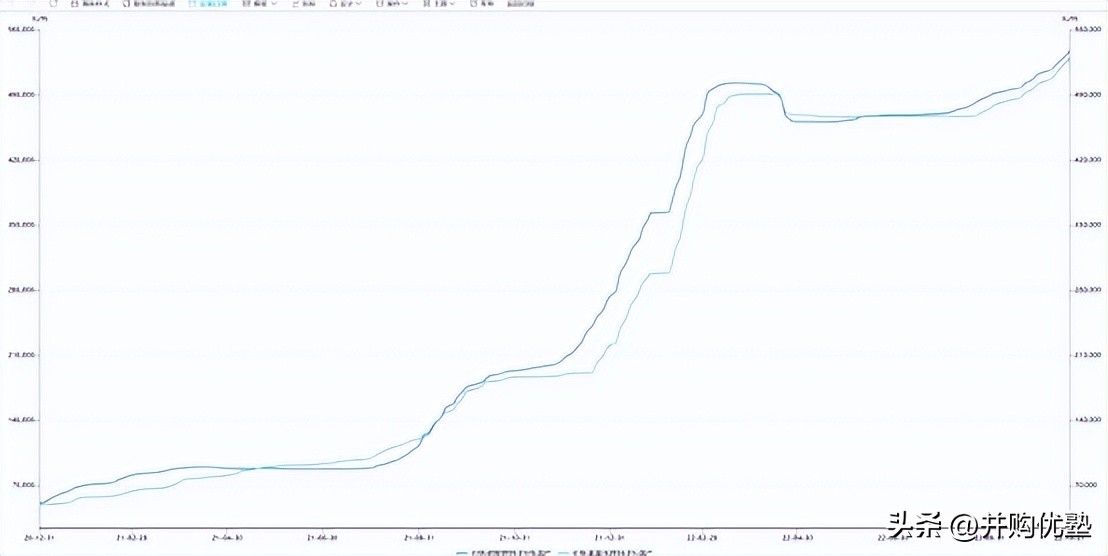

图:机构一致预期来源:Wind

本报告,将更新到产业链地图

(一)

锂是金属元素,其密度排名末位,且活性较高、电位差极大,可以从锂辉石、盐湖和锂云母中提取。

2021年,全球锂资源总量约为8900万吨(探明储量约为2200万吨),USGS 数据显示,盐湖锂占全球锂储量 72.3%,矿石锂占 20.3%,地下和油气田卤水占剩余7.4%。固态锂矿供应以花岗伟晶岩型为主,液态锂矿以盐湖卤水为主。

全球锂资源区域分布不均,主要集中在南美三角区和澳大利亚,两地占全球总资源量的65%,其中,南美三角(玻利维亚、阿根廷、智利)占比高达56%,是卤水较为集中的地区;澳大利亚占比为8%,硬岩型锂矿(锂辉石、锂云母、透锂长石等)为主。

国内锂资源探明储量占比6%,其中80%以上存在于卤水中(盐湖卤水为主,其余为地热卤水、油田卤水、井卤水),品质相对南美三角要低,镁锂比高,导致所需的开采技术要求更为严苛。

锂盐的生产工艺根据原料不同,目前主要分为四种,分别是锂辉石提锂、云母提锂、粘土提锂(尚未商业化)和卤水提锂。当前锂辉石提锂产量相比盐湖提锂、云母提锂更高,且锂辉石精矿可以生产碳酸锂和氢氧化锂,盐湖和锂云母主要生产碳酸锂,盐湖提锂生产氢氧化锂工艺还不成熟。

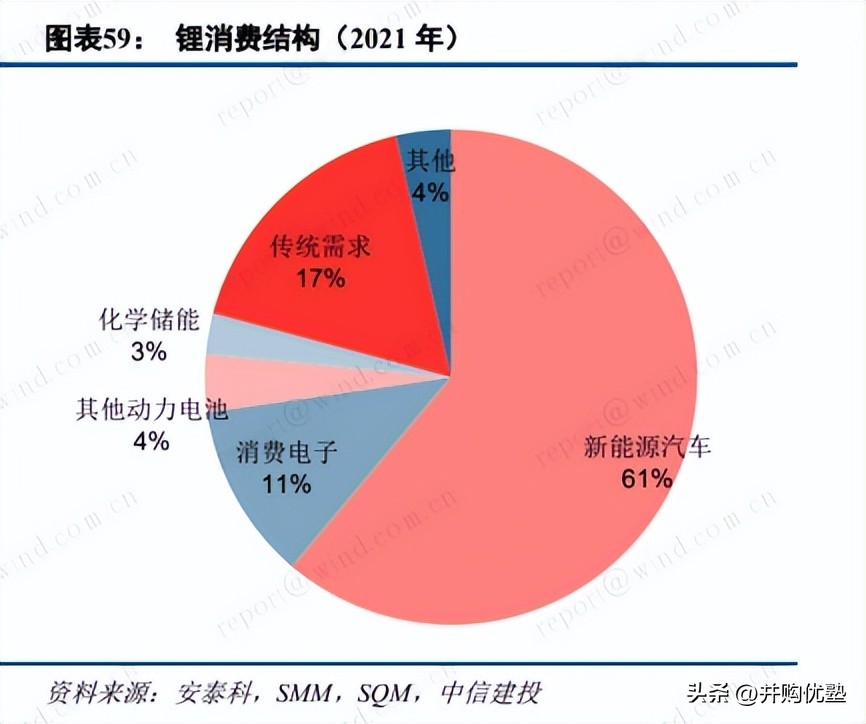

锂的下游应用领域,包括动力电池、消费电池以及储能电池以及传统工业等,2021年占比分别为61%、11%、4%、17%。

图:锂盐消费结构来源:安泰科、中信建投

锂的生产流程为:锂辉石原矿→锂精矿→锂盐→下游电池领域。

动力电池中,主要用到的锂盐是 碳酸锂、氢氧化锂 ,其中碳酸锂主要用于生产磷酸铁锂和三元材料中的低镍正极材料,而氢氧化锂主要用于生产三元材料中的高镍正极材料,技术含量更高。

通常情况下:

5~6吨锂矿(1.4%品位)=1吨锂精矿(6%品位);

8吨锂精矿可产出1吨碳酸锂(LCE),换算系数为0.125;

7吨锂精矿(6%品位)产出1吨氢氧化锂,换算系数为0.143;

1吨碳酸锂=1.14吨氢氧化锂。

锂矿品位决定了产量,品位越高产量越高,品位较低的锂云母需要20吨锂精矿才能生产1吨碳酸锂。

综上,1吨碳酸锂大约需要45吨锂矿石(1.4%品位)。

(二)

了解过行业概况,我们接着从收入体量和业务结构入手,对各家公司有一个大致了解。

以2021年营业收入为例,雅化集团(52.41亿元)>盛新锂能(29.34亿元)>融捷股份(9.21亿元)。

从收入结构来看:

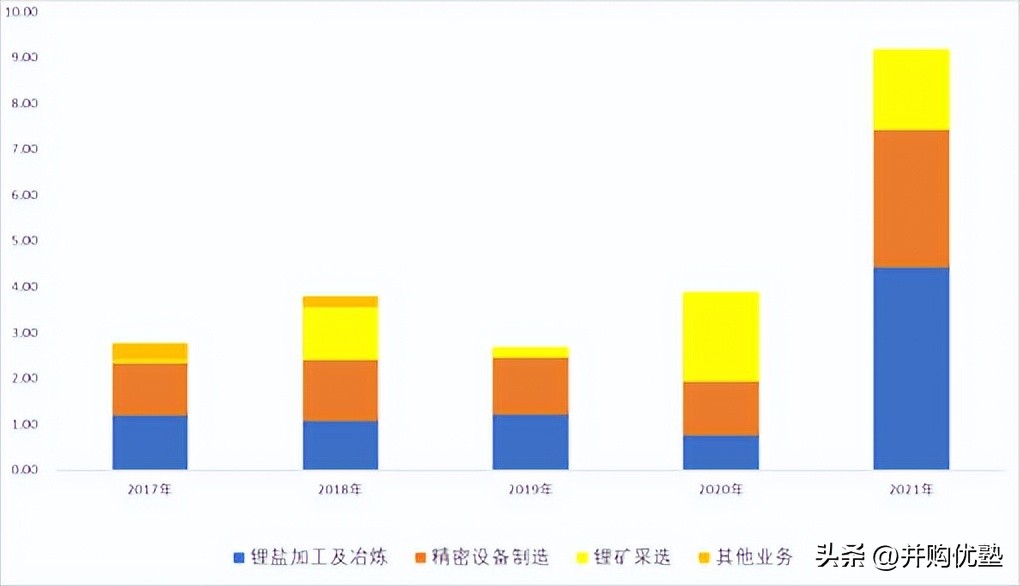

一、雅化集团 ——早期以民用爆炸物品为主,2013年开始进军锂行业,目前主营业务包括锂产业、民爆业务和工程*破爆**,收入分别占比47.05%、28.54%、22.10%。

2021年,锂业务收入同比增长265.94%,主要是下游新能源车销量增长较快,对锂产品需求暴增,但上游锂盐产能未能及时满足下游需求,导致碳酸锂、氢氧化锂等锂盐产品价格在2021年涨价超过300%。

图:收入结构(单位:%)来源:并购优塾

二、盛新锂能 ——2016年借壳广东威华上市,主营业务由纤维板、林木等延伸至锂盐、*土稀**等资源材料,2020年出售纤维板业务,2021年剥离了*土稀**业务。

目前锂盐业务占比94.93%,为主营业务,2021年同样受益于碳酸锂、氢氧化锂产品价格上涨,锂盐业务同比增长301.46%。

图:收入结构(单位:%)来源:并购优塾

三、融捷股份 ——主营业务有锂盐(占比约48%)、锂精矿(占比约19%)和电池设备制造(占比约33%)。

2021年锂盐业务同比提升约150%,主要是碳酸锂、氢氧化锂涨价所致,电池设备制造业务增长约154%,原因是其主要客户比亚迪电池装机量大幅增长。

图:收入结构(单位:%)来源:并购优塾

整体来看,雅化集团业务较为多元,盛新锂能剥离旧业务后目前主营为锂盐,融捷股份除锂盐外还有锂电设备业务,几家公司的业绩主要与锂盐价格的波动高度相关。

(三)

接下来,我们将近10个季度的利润增速,以及近期的季度增长情况,做拆解:

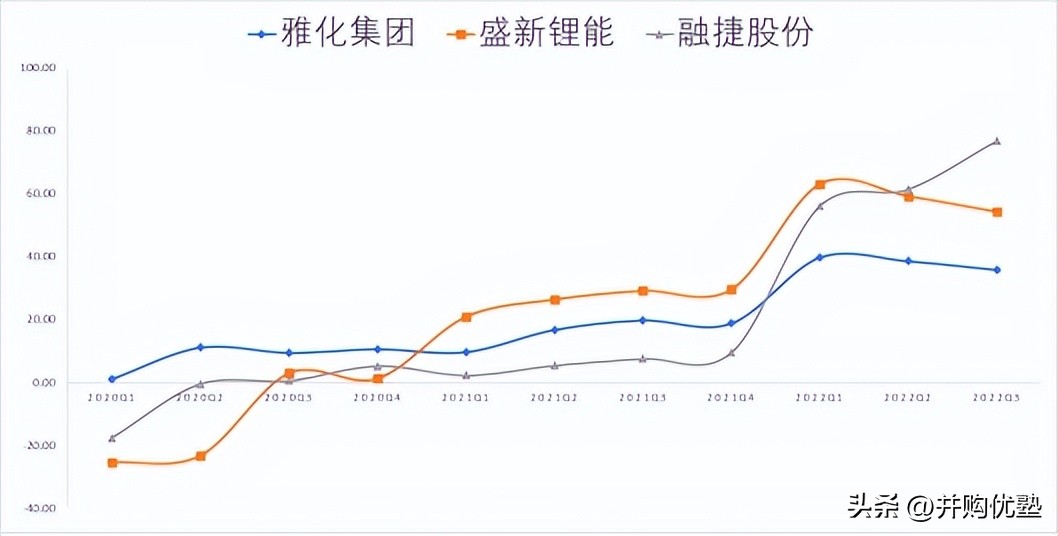

图:归母净利润增速(单位:%)来源:并购优塾

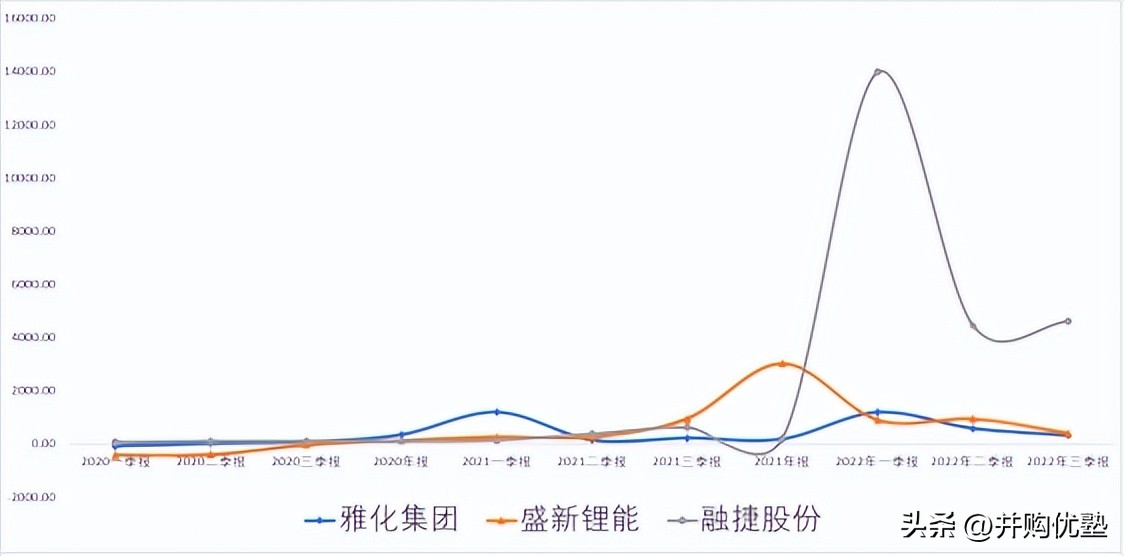

2021年,盛新锂能归母净利润增长幅度较大,原因是锂盐价格波动,导致毛利率大幅上升。

融捷股份归母净利润在2022年上半年增幅巨大,一方面是因为联营企业成都融捷锂业的利润大幅增加,导致其投资收益增加352738.79%,另一方面是锂资源供不应求,锂产品2022年上半年价格上涨近80%。

从近期财报数据来看:

一、雅化集团 ——2022年三季度,实现营业收入101.17亿元,同比增长193.58%;归母净利润35.44亿元,同比增长460.51%。

2022Q3单季度,实现营业收入41.12亿元,同比增长211.18%,环比增长22.92%;归母净利润12.82亿元,同比增长324.2%,环比增长3.39%。

业绩增长主要来自于锂业务(占比76.56%),同比增长449.79%,受益于碳酸锂价格的上涨。

图:单季度利润增速

来源:并购优塾

二、 盛新锂能—— 2022年前三季度实现营收81.39亿元,同增311.14%;实现归母净利润43.5亿元,同增700.62%;实现扣非归母净利润43.45亿元,同增740.61%。

2022Q3单季度,实现营业收入30.05亿元,同比增长288.37%,环比下滑12.79%;归母净利润13.31亿元,同比增长420.1%,环比下滑31.71%。业绩增长主要是因为锂盐产品销售单价上升所致。

图:单季度利润增速来源:并购优塾

三、融捷股份—— 2022年三季度,实现营业收入16.82亿元,同比增长208.65%,归母净利润12.55亿元,同比增长4533.03%。

2022Q3单季度,实现营业收入6.95亿元,同比增长231.35%,环比增长36.54%;归母净利润6.79亿元,同比增长4611.39%,环比增长110.87%。业绩增长主要是因为锂盐产品销售单价上升所致。

图:单季度利润增速来源:并购优塾

(四)

从现金流情况来看:

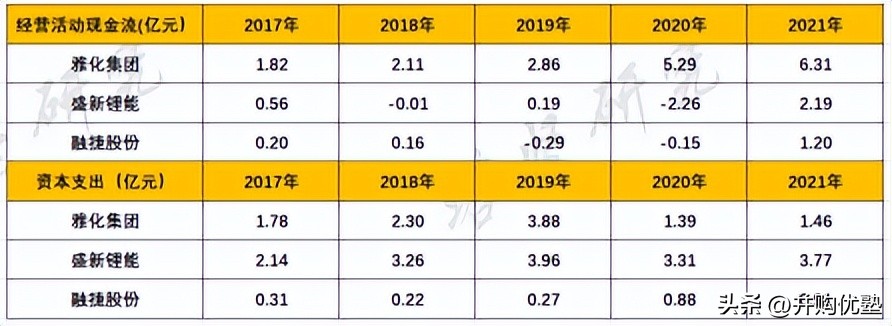

一、净利润现金含量

锂盐产业链属于周期行业,各家利润、净现比波动都比较大,2021年,融捷股份>雅化集团>盛新锂能。

盛新锂能2018-2021年净现比为负数,主要是:存货占用资金较多,同时在2021年预收和应付款项占比下滑较多。

2021年,融捷股份净现比为正,是因为:其合同负债同比增长5900%,主要得益于锂盐产品和锂电设备销售款增长。

雅化集团2021年净现比下降,是因为:库存商品(主要为锂产品)绝对值增加,同比增长185.75%。

图:净现比来源:Wind

二、经营活动现金流VS资本支出

2020年,融捷股份的资本开支明显增加,主要用于土地使用权和矿山公路工程。2021年,融捷股份收到货款增加,使其经营活动现金流转正。

图:经营现金流VS资本性支出来源:并购优塾

(五)

对比完增长情况,我们再来看利润率和费用率变动情况:

一、 毛利率

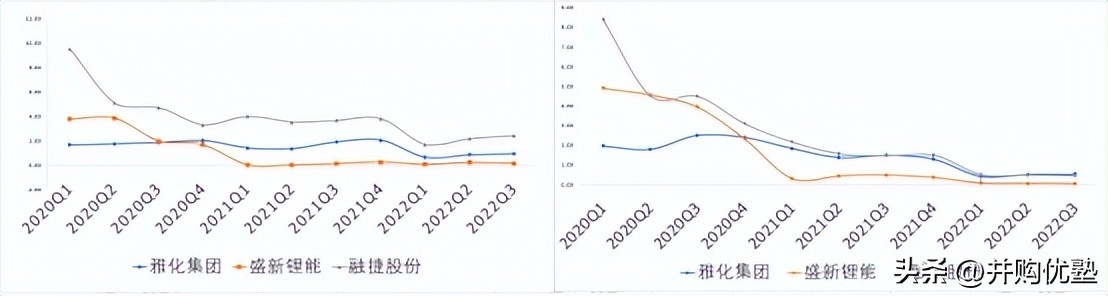

图:毛利率对比来源:并购优塾

锂行业毛利率的波动主要受锂产品价格波动的影响。

2020年,盛新锂能毛利率同比下滑10pct至4.15%,与同行业同期约30%的毛利率水平差异较大,核心原因是其锂矿产能未完全释放,锂盐加工业务仍需外购原材料,而锂产品价格下跌,导致其锂盐加工业务毛利率下滑27.47%。

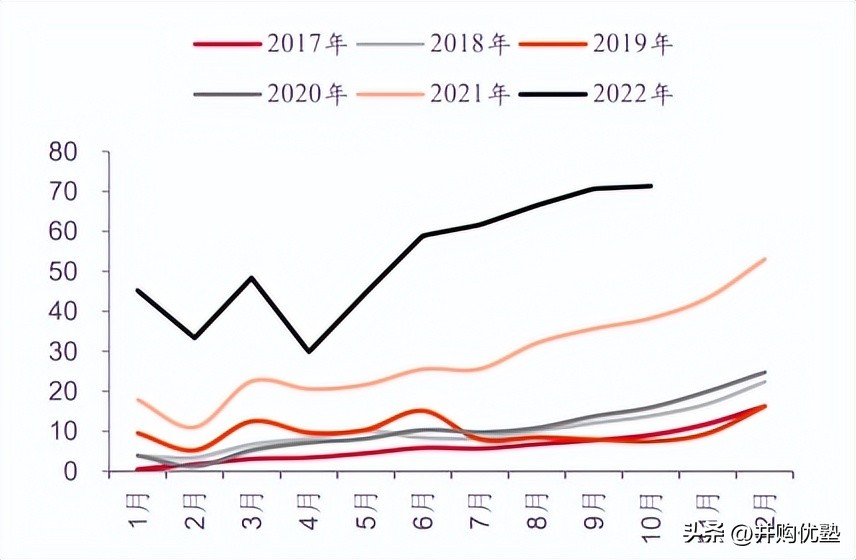

2021-2022年中报,行业毛利率整体提升明显,主要受益于锂产品的涨价,从2021年初6万元/吨,涨至目前的约60万元/吨,涨幅高达1000%。

图:碳酸锂、氢氧化锂价格(万元/吨)来源:Wind

二、净利率

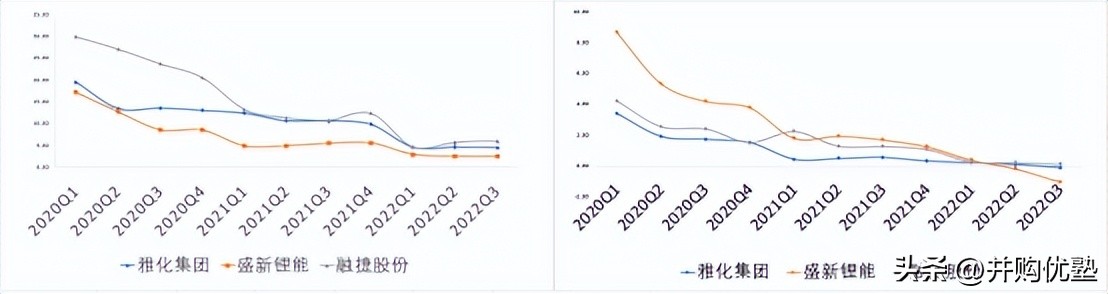

图:净利率对比来源:并购优塾

净利率整体趋势与毛利率大致相同。

2020年中报,盛新锂能受卫生事件影响较大,锂盐价格、收入下降明显,导致净利率同比下滑385%。

2022年上半年,融捷股份净利率增长更快,是因为获得联营企业成都融捷锂业等投资收益约4亿元,占当期净利润约67%。

三、期间费用率方面

图:研发费用率(左)、销售费用率(右)

来源:并购优塾

图:管理费用率(左)、财务费用率(右)来源:并购优塾

四、净资产收益率

近三年几家公司净资产收益率均出现大幅提升,得益于净利率的增长,这主要与锂资源的价格波动有关。

自2018年新能源补贴政策开始退坡,使电动车需求下滑进而导致锂资源价格在2018年、2019年整体下跌了约70%,因此2019年生产锂资源的公司出现了亏损,融捷股份亏损3.26亿元,净利率下滑125%。

2020年,国内新能源汽车销量同比增长10.9%,带动了动力电池同比13%的增长,对锂的需求也开始加大,碳酸锂、氢氧化锂的价格开始回升,到2021年底价格上涨了约300%,因此锂盐企业净利率实现增长。

2021年,盛新锂能净利率增长幅度更大,是因为基数较低,以及毛利率恢复至高于同行的水平。

图:杜邦分析来源:并购优塾

(六)

从行业景气度来看:

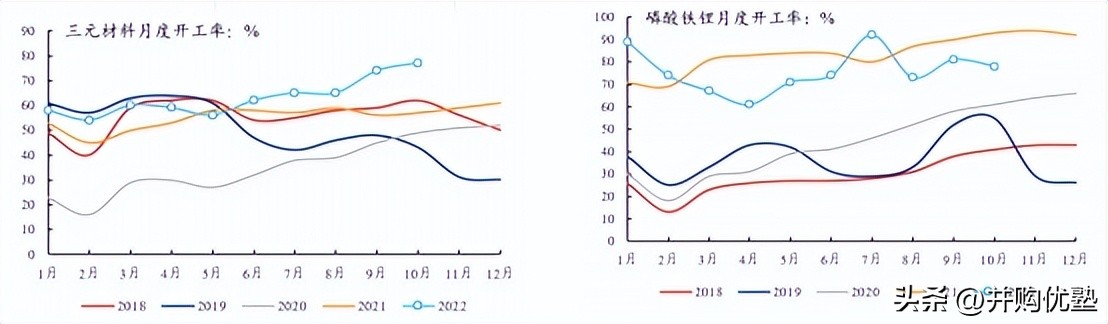

一、正极厂商开工率

根据行业历史经验来看,正极材料产量比电动车销量提前了6个月以上,正极厂商的排产量是更为直观的高频跟踪数据。

根据SMM数据,三元材料和磷酸铁锂的开工率仍维持在较高水平,2022年6月至今均高于历史水平,而磷酸铁锂开工率低于2021年水平( 原因是产能过剩,根据机构预测,2022年磷酸铁锂需求量大约85万吨左右,而全年产能预计在100万吨左右 ),但仍处于全年较高水平。

图:三元材料&磷酸铁锂开工率(单位:%)来源:SMM、兴业证券

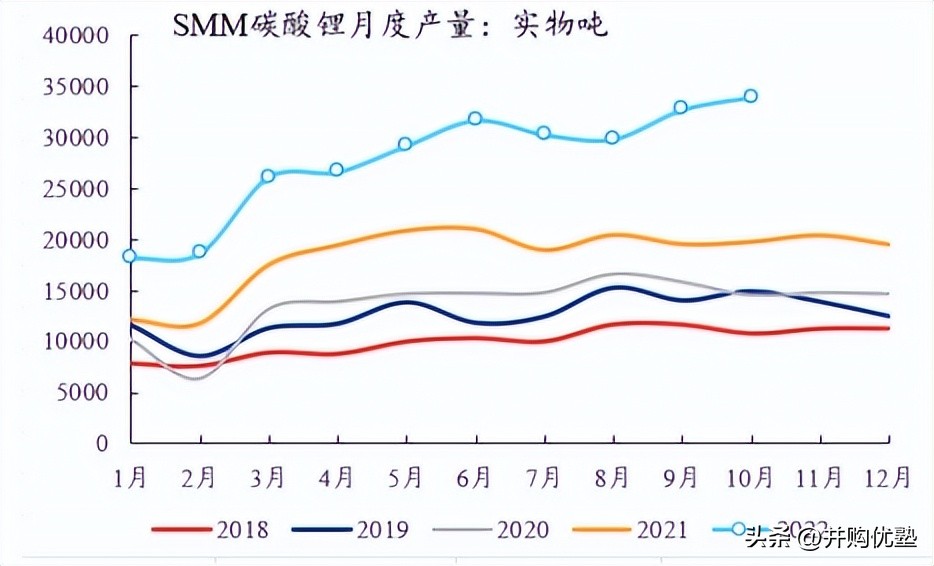

二、碳酸锂、氢氧化锂产量&开工率

2022年8月,由于四川地区限电影响,导致锂盐产能出现短期下滑。2022年10月,碳酸锂产量环比上升3.7%。

图:碳酸锂月度产量(单位:吨)来源:SMM

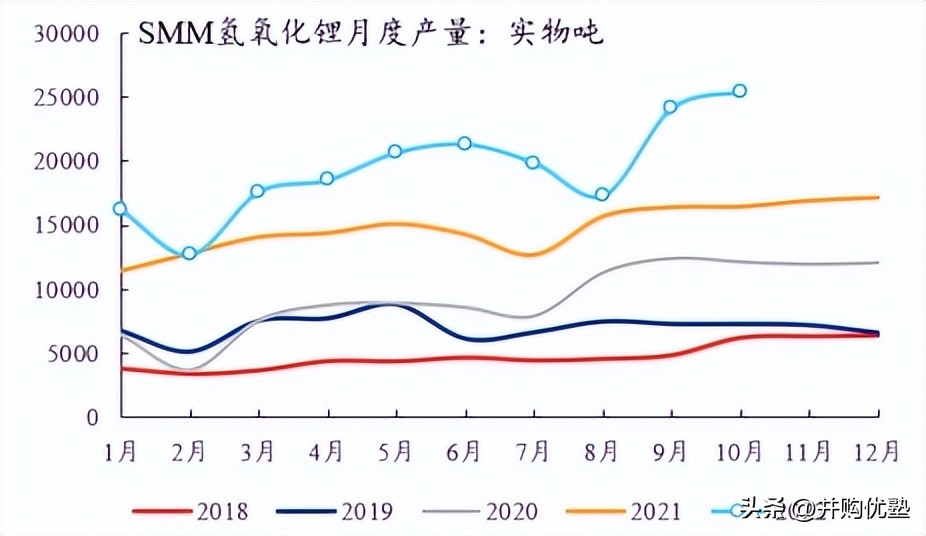

2022年10月,氢氧化锂产量环比上升5%,8月份限电后增速明显。

图:氢氧化锂月度产量(单位:吨)来源:SMM

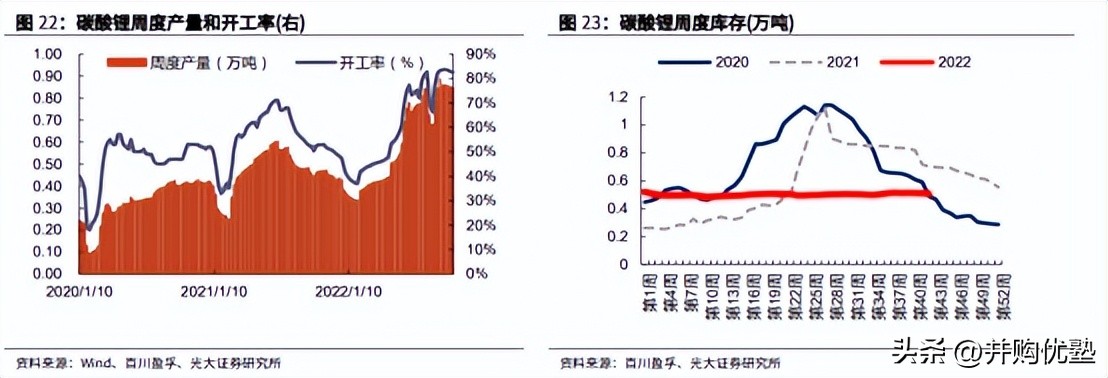

图:碳酸锂产量、开工率及库存来源:百川盈孚、光大证券

三、新能源车销量

根据中汽协数据,2022年10月,国内新能源汽车产销分别为76.2万辆和71.4万辆,分别同比增长87.6%和81.7%。其中纯电动汽车销量为54.1万辆,同比增长66%;混动汽车销量为17.2万辆,同比增长150%,10月新能源汽车渗透率约28.5%。

图:新能源汽车销量(单位:万辆)来源:中汽协

(七)

锂的下游需求包括动力电池、消费电池以及储能电池以及传统工业等,2021年占比分别为58%、16%、6%、20%。

其测算公式为:

锂行业市场规模=需求量*价格

锂资源需求量=动力电池需求量+消费电池需求量+储能电池需求量+其他电池需求量

从增长前景看,动力电池、储能电池是锂盐行业增长的主驱动力,相关需求我们在动力电池产业链中有过测算。其中:

一、 锂资源需求量

1)动力电池

动力电池锂资源需求量=新能源汽车销量*单车带电量*电池锂单耗

2021年,全球动力电池装机量约303GWh,根据我们在动力电池等产业链报告中的预测,到2025年全球动力电池装机量将达到1201GWh,2022-2025年复合增速约26%。

图:动力电池需求量来源:并购优塾

此外,动力电池产业链备货系数为1.3,则可以推算出动力电池装机需求量。

电池锂单耗方面, 根据富临精工数据,1Gwh电池需要磷酸铁锂正极材料2200-2500吨左右 ,每吨磷酸铁锂需要0.25吨碳酸锂,因此碳酸锂单耗为0.06LCE/GWh。

根据当升科技数据,每生产1GWh三元锂电池大约需要1500-1800吨三元正极材料 ,单吨三元材料消耗约0.38吨碳酸锂,由此计算得碳酸锂单耗为0.068LCE/GWh。

根据安泰科测算,每1GWh锂电池大约消耗500~700公斤的锂盐(折碳酸锂)。

综合来看,我们假设 1GWh锂电池需要消耗0.065吨LCE。

2)储能电池

2021年,全球储能累计装机22.4GWh,其中锂离子电池市场份额超过90%,参考动力电池产业链预测数据,预计到2025年储能领域锂电池装机量达324GWh,2022-2025年复合增长率81%。

储能电池以磷酸铁锂电池为主,所以假设其单位所需碳酸锂为0.06LCE。

接下来,对核心增长驱动力,以及关键竞争要素,我们挨个来拆解:

。。。。。。。。。。。。。。。。。。。。。。。

以上,仅为本报告部分内容,保留一半内容,以供试读。

如需获取本文全文,以及其他更多内容,请订阅 :产业链尊享版产业链报告、专业版报告库、科技版报告库、。 订阅咨询 可添加微信:bgys2020

一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。