12月18日,秦鼎精铸回复申请新三板挂牌的问询函,回复的主要问题包括关于应收款项,关于存货,关于客户和供应商。

公司等相关方对《问询函》中所有提及的问题逐项予以落实并进行了书面说明,以下列举几个问题和回复。

(1)Q:关于应收款项,请公司补充披露报告期内应收账款余额较高及 2022 年增幅大于收入增幅的原因及合理性。

A:报告期内,应收账款及营业收入增长及增幅情况如下所示:

报告期内,公司营业收入按季度分布情况如下:

2022 年末应收账款余额较上年增加 1326.05 万元、2022 年第四季度营业收入较上年增加 988.67 万元,应收账款增加额与营业收入增加额相近,主要原因为随着公司订单量增加,收入规模增加,公司给予客户信用期一般为 3 个月, 客户根据信用期付款,公司的应收账款主要是报告期各期第四季度的收入增加所形成。报告期内,应收账款主要客户没有重大改变,公司的收入确认政策没有变化、客户的信用赊销条件没有改变,但部分客户受预算、资金安排、付款流程审核进度等因素影响,使得部分客户的资金拨付受到延迟,导致公司的应收账款回款周期延长所致。 报告期各期末,公司信用期内外的应收账款余额如下:

报告期各期末,公司信用期内应收账款占应收账款余额合计的比例分别为 75.99%、85.70%、86.54%,信用期外应收账款占应收账款余额合计的比例分别为 24.01%、14.30%、13.46%,应收账款余额合计占营业收入的比例分别为 78.76%、29.13%、19.69%。

综上,公司给予客户信用期一般为 3 个月,应收账款余额较高及 2022 年增幅大于收入增幅的原因是:1)期末应收账款主要来源于当年后三个月的主营业务收入;2)受部分客户预算、资金安排、付款流程审核进度等因素影响,使得部分客户的资金拨付受到延迟,导致公司的应收账款回款周期延长所致。 应收账款余额较高及 2022 年增幅大于收入增幅主要系受客户付款进度变化的影响,符合公司经营实际情况,具有合理性。

(2)Q:关于存货,请公司补充披露存货余额较高且大幅变动的原因及合理性,是否与公司的订单情况相匹配,结合合同签订、产品生产周期等说明各期末存货总额及明细变动的原因及合理性。

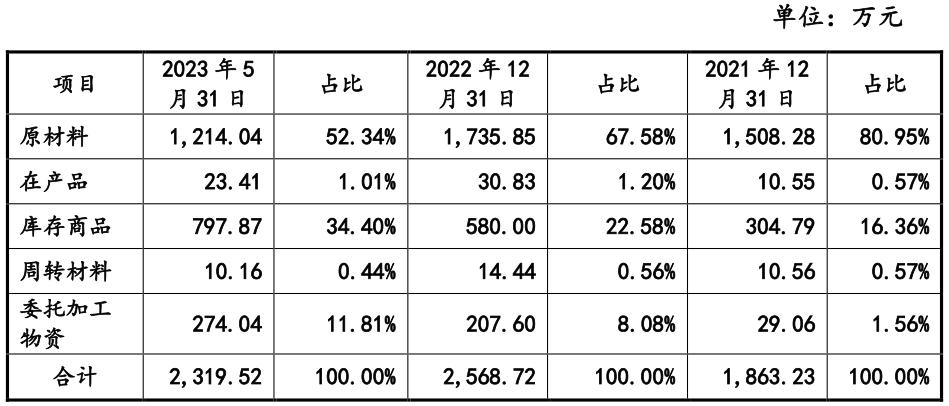

A:报告期内各期末,公司存货余额及占比情况如下:

报告期各期末,公司存货中原材料占比分别为 80.95%、67.58%和 52.34%,主要为不锈钢料等原料;库存商品占比分别为 16.36%、22.58%和 34.40%;委托加工物资占比分别为 1.56%、8.08%和 11.81%。

公司存货余额较高主要是由于原材料及库存商品占比较高造成。原材料及库存商品余额较高是因为公司采取“按需定产+合理预测”的生产模式,根据客户的订单量,结合主要客户往期需求量,合理储备存货,灵活调整生产计划。同时,公司主要客户分布在西北、西南区域及境外的日本、新加坡、美国,综合运输距离、客户需求以及生产采购周期等情况,公司从接受订单到货物送达周期通常需要 2-3 个月左右。公司资材物流部根据主要材料历史价格,合理预期主要材料未来价格走向,提前储备原材料。随着收入规模扩大,订单量增加,公司需合理储备原材料及库存商品。

综上,公司存货主要为原材料与库存商品。库存商品的生产、运送周期较长,为保障正常生产经营,库存量及期末余额较高。故报告期各期末公司存货余额较高与生产经营情况相吻合,具有合理性。

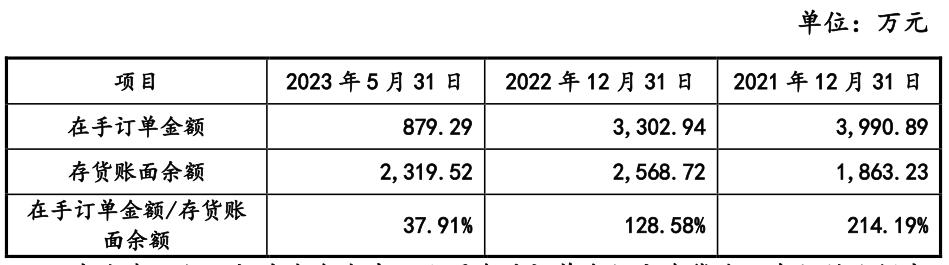

报告期内各期末,公司在手订单情况如下:

由上表可知,报告期各期末,公司在手订单金额占存货账面余额的比例分别为 214.19%、128.58%和 37.91%。2021 年末、2022 年末订单覆盖率较高的原因为随着宏观经济环境的改善,铸造行业下游客户需求逐步回升,公司在手订单随之增加。2023 年 5 月 31 日,公司提前备货并在收到客户的订单后安排生产发货,因而交付能力较强,在手订单较少。截至 2023 年 10 月 31 日,公司期后新增订单合计金额 4534.64 万元,期后在手订单充足。

综上所述,公司在手订单与公司存货余额匹配。

公司通过与客户签订框架协议,客户根据需求向公司下订单;同时,公司与客户签订单独的采购供货协议进行供货。报告期各期末,公司在手订单分别 为 3990.89 万元、3302.94 万元和 879.29 万元,在手订单较多。

公司生产产品主要耗用的原材料为不锈钢料、母合金、废铁、碳钢等黑色金属,以及钼铁、镍、铬等稀有金属;辅料主要包括锆砂、锆粉、莫来石、蜡料、硅溶胶等材料,主要流程包括射蜡、组树、沾浆、脱蜡、熔料、浇注、磨浇口、热处理、泡酸、精整等环节。公司产品的种类、规格众多,各类产品从原料投入、成品检测至入库,通常需要 1-1.5 个月。

报告期内,公司产量按季度情况如下:

报告期内,2021 年末及 2022 年末主要原材料库存情况如下:

因 2023 年 1 季度产量大幅上升,2022 年末公司预测 2023 年 1 季度主要原材料价格呈增长趋势,结合生产计划,公司 2022 年末多储存主要原材料是合理的。

综上,报告期内随着收入规模扩大,订单量增加,公司为保障产品的正常生产和及时供货,公司保持了生产经营必需的原材料库存并增加了库存商品,存货余额较高与公司较多的在手订单相匹配。报告期各期末存货总额及明细变动合理,符合公司实际生产经营情况。

(3)Q:关于客户和供应商,请公司结合主要客户及供应商所属行业的基本特点、发展趋势、公 司业务实际以及同行业可比公司情况,分析披露客户及供应商集中的原因,是否符合行业特征。

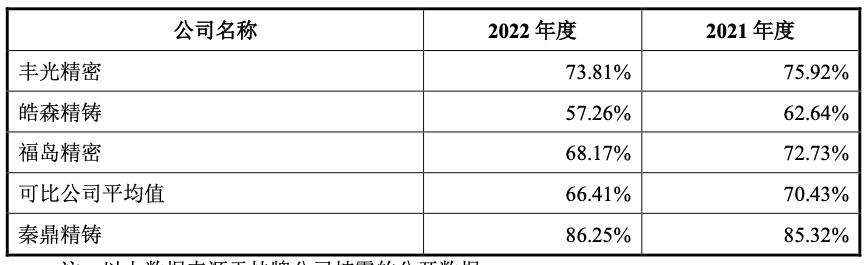

A:报告期各期,公司对前五大客户的销售额分别为 38,310,680.75 元、 93,599,047.46 元和 79,533,627.83 元,占营业收入比例分别为 81.62%、86.25%和 85.32%。

1)报告期内公司主营业务为精密铸造及相关产品的研发、生产及销售,公司所处行业为精密铸造业,产品主要应用于油气资源设备、仪器仪表等领域。 受公司下游应用领域行业特点的影响,公司客户主要为大型油气资源、仪器仪表等设备、零部件生产提供商。当前行业发展趋势良好,根据 IMARC Group 发布的《金属铸造市场:2022—2028 年全球行业趋势、份额、规模、增长、机会 和预测》显示,预计 2028 年将达到 2,367 亿美元,2023 年至 2028 年预计年均复合增长率(CAGR)达到 7.4%。近几年我国尤其注重高端装备制造领域的发展,未来随着我国高端制造业尤其是航空航天等产业的发展,与之配套的不锈钢、合金钢等精铸件也将迎来突破发展的机遇。

公司与主要客户合作稳定性及持续性较强,公司与主要客户日本横河、时硕科技、重庆横河川仪、重庆九环、川仪精密均合作 10 年以上,在长期业务往来中已建立稳固的合作关系,随着下游客户订单量的增加,对公司采购量也逐年增加,因此客户集中度较高。

2)公司当前整体规模在铸造行业中偏小,受资金规模限制,公司在销售渠道拓展方面仍存在不足,因此客户较为集中。未来公司将不断加深与现有客户的合作与交流,加强产品品质,提高服务水平。同时,公司将积极拓展销售渠道、开发新客户,降低客户集中度,从而实现公司长期稳定发展。

3)报告期内,公司与同行业可比公司前五大客户销售占比情况如下:

由上表可知,同行业可比公司主要客户集中度整体处于较高水平,公司与可比公司前五大客户集中度存在差异,主要因产品和业务收入结构差异、产品应用领域、公司规模差异等引起的,公司客户集中符合行业经营特点。

除上述同行业可比公司外,同属铸造行业的其他挂牌公司集中度普遍处于较高水平,整体来看,铸造行业客户集中度偏高在行业具有普遍性。

综上,公司客户集中的情形符合行业特征,未来随着新销售渠道的开发客户集中度较高的情形将有所改善。

同壁财经了解到,公司是一家专注于金属零部件精密铸造的高新技术企业。经过长期的发展与沉淀,公司逐步形成了集研发、铸造、加工、品控、销售及服务的完整产品生产服务体系。公司产品主要涉及不锈钢、合金钢等精密铸件,产品广泛应用于仪器仪表、油气资源设备、船舶制造及航空航天等领域。公司拥有成熟的熔模精密铸造工艺,能够制造最大外形尺寸 500mm×500mm,最大重量 50kg 的各类不锈钢、合金钢,以及哈氏、蒙耐尔等镍基特种钢精密铸件,可满足客户不同层次的要求。