近十年来随着电商崛起,实体零售股就处在跌跌不休的状态,疫情更是令线下零售雪上加霜,实体零售股集体下跌,不过,近一个月来零售股万绿丛中一点红,一家默默无闻的公司天音控股(000829.SZ)连续三个交易日涨幅超过31%,创近一年以来新高。上周天音控股再度连续4个交易日内录得3个涨停,累计涨幅为27.24%。

针对异常交易,天音控股发布股价异动公告,称公司并不存在违反信息公平披露的情况。这究竟是一家什么样的公司,能够在零售股一片萧条之下,还能在一个月内涨幅超过30%?

01 低盈利能力手机渠道商

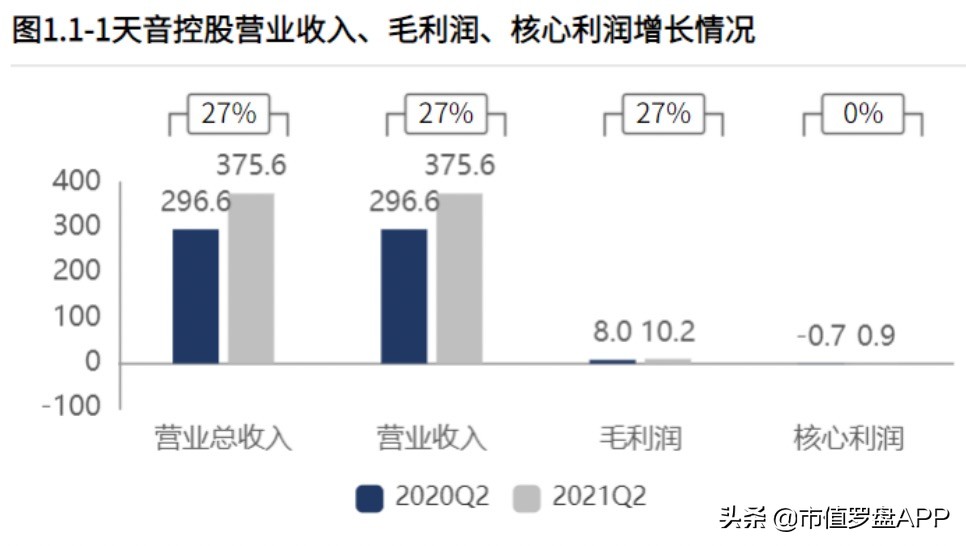

7月29日,天音控股发布2021年半年度报告,数据显示,2021年上半年营业收入为375.56亿元,同比增长26.64%;归属于上市公司股东的净利润为8696.12万元,同比增长19.3%;扣非归母净利润为7698.05万元,同比增长168.42%。7月30日,天音控股股价应声涨停。

根据公开资料,天音控股的主要业务是手机分销和彩票。手机分销,即代理销售各大品牌智能手机,公司已是手机“渠道商”老大;彩票业务是向彩票发行方销售投注机、彩票游戏等。

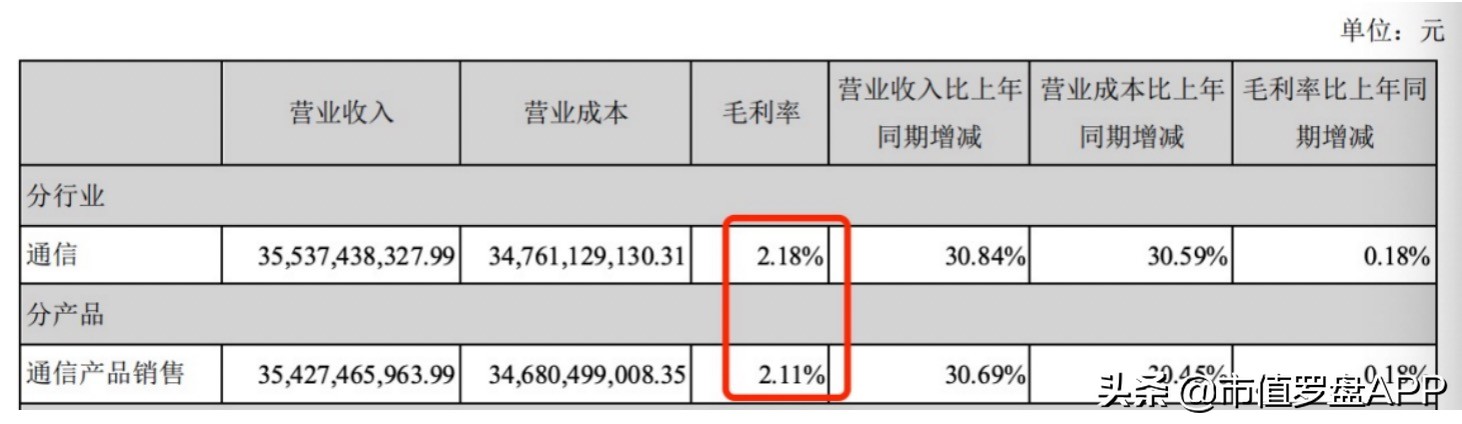

众所周知,手机行业已经进入存量阶段,手机分销业务的利润并不高,天音控股2019与2020年财报显示, 公司的毛利率仅为3.72%和2.86%,2021年上半年更是只有2.1%,逐年下降。

也正是因为不高的毛利率,使得公司空有几百亿的收入,毛利润不过10亿,核心利润更是1亿都不到,盈利能力实在让人着急。

02 切入*子烟电**

从天音控股披露的半年报来看, 主营业务通信渠道业务的盈利能力很弱,在打造新的利润增长点上,天音控股选择了*子烟电**业务 ,与头部品牌铂德和小野签订战略合作协议,成为铂德和小野的唯一国代。而这又给天音带来了什么呢?

首先是资本上的, 从手机渠道商切入*子烟电**渠道领域,天音控股摇身一变成为了“*子烟电**概念股”,成为上半年为数不多股价上涨的商贸零售企业。

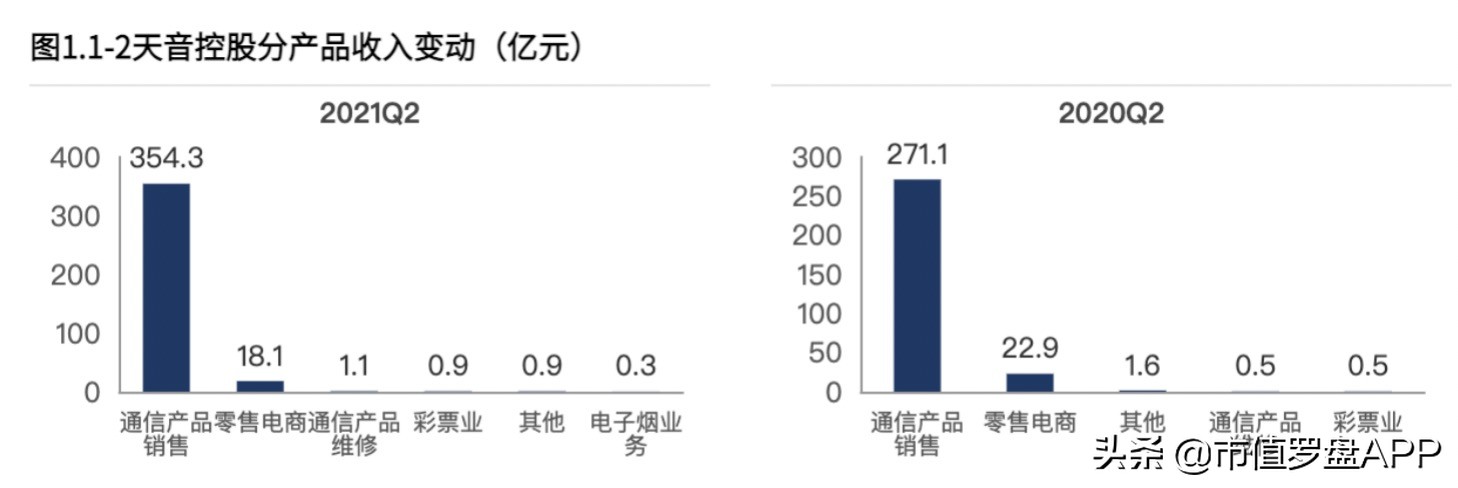

但从业绩上来看,*子烟电**业务还只是初级阶段,2021年一季度*子烟电**业务只占收入的0.07%,纵使它有超过20%的毛利率, 由于*子烟电**收入规模尚未成型,毛利贡献不到700万,还撑不起来公司的成长。

虽然*子烟电**尚处襁褓之中,但天音控股已经把*子烟电**业务作为公司第二生命曲线,有意成为电子雾化行业第一渠道品牌。

*子烟电**作为传统*草烟**的替代品,正处在高速增长阶段,根据艾媒咨询数据显示,2019年市场规模达78.6亿元,2021年有望超过90亿元。

但*子烟电**的线上渠道已经受到严格的监管,因此线下渠道成为各大*子烟电**厂商的香饽饽 ,包括悦刻等在内的几大头部*子烟电**企业都在纷纷布局线下。

而天音控股作为线下强渠道商,已经在手机分销行业深耕多年,向超过20000家下游业务伙伴提供分销,零售、物流、售后等多样化、全方位的智能终端供应链服务。

根据此前媒体报道,天音控股董秘孙海龙表示,公司在国内已经建立一张覆盖广、效率高、成本低的智能终端产品营销网络。公司通过设立25家分公司,5大配送中心,31个省级物流仓库,108个办事处,近500个网格化运营管理,将渠道网络深入县、乡、镇地区,使业务范围覆盖全国330多个地市、2300多个县城。同时,天音控股旗下连锁品牌的“易修易购”已开始铺货*子烟电**产品。

简言之,天音控股的渠道分销网络已经遍布全国各地,只需要与各家*子烟电**企业合作即可。

目前,天音控股已经与*子烟电**头部品牌铂德和小野签订战略合作协议,达成了战略合作伙伴关系,进行全渠道销售,负责开拓品牌商产品市场,逐步提高品牌产品的市场占有率。此外,天音控股还与吉迩集团双品牌VOOPOO、ZOVOO以及唯它品牌达成战略合作,触角延伸至海外市场。

03 政策是不稳定因素

不过,蹭上*子烟电**概念的天音控股股价起飞的同时,还需要注意的是,*子烟电**行业目前存在政策上的不确定性。

作为新型替烟产品,国内相关监管政策尚不明确,整体趋严。自2019年*子烟电**被禁止线上销售后,针对*子烟电**的监管政策不断推出、收紧。3月,工信部和国家*草烟**专卖局提出, 拟将*子烟电**纳入*草烟**管理体系 ,并向公众征求意见。5月,卫健委也首次指出,*子烟电**对健康有危害。8月4日,新华社发文《警惕*子烟电**流向未成年人》,指责*子烟电**行业管理松散、向未成年人售卖*子烟电**。

其中影响最深的便是拟将*子烟电**纳入*草烟**管理体系。传统香烟的*草烟**专卖非常严格,烟叶收购、生产制造、流通、零售都在强监管内,需要取得相应的许可证并受发证机关的监督管理。如果零售纳入专卖,整个行业都会发生巨大的变化。

对于天音控股这样的线下渠道商来说,如何规避政策风险是重中之重,比如相关资质的取得,如何做到不向未成年人宣传、销售,广告如何把握尺度以符合监管层的要求。面对*子烟电**行业政策不确定性的风险,天音控股在半年报中表示,公司将密切关注市场环境及政策变化,严格遵守相关要求。

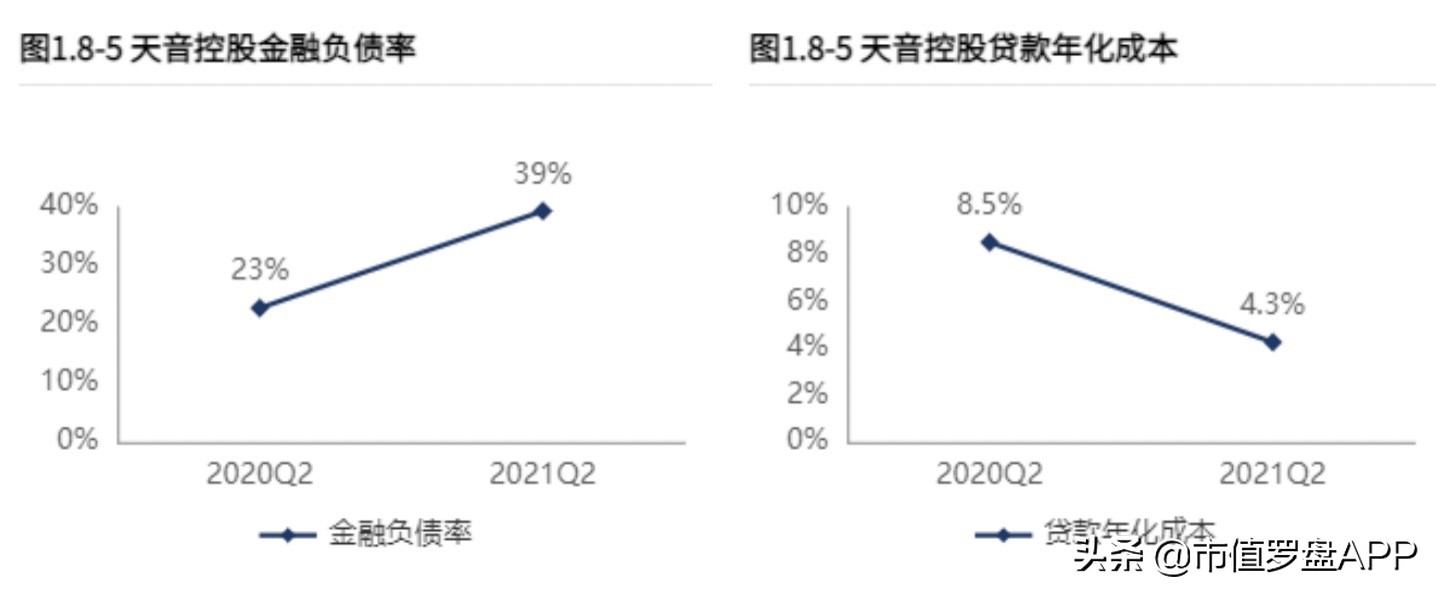

04 关注现金流风险

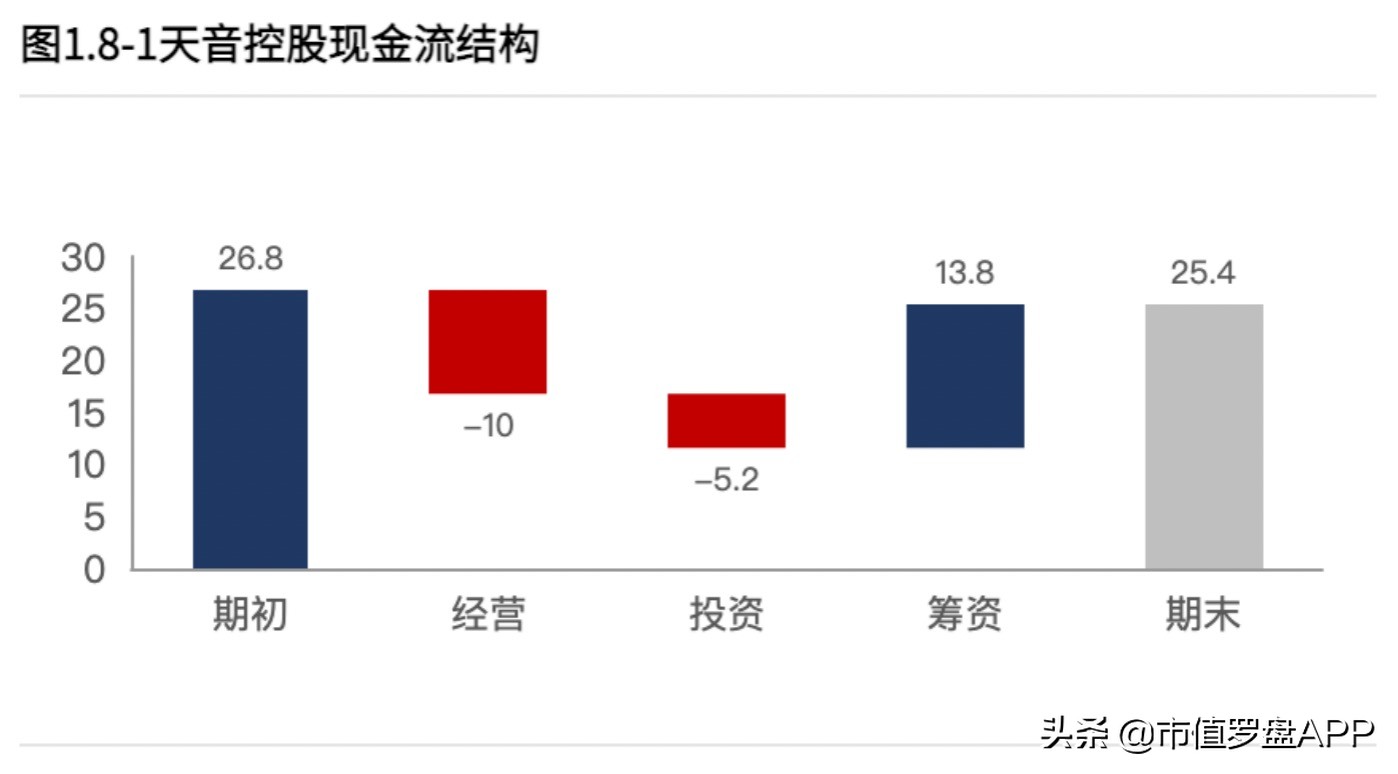

除了政策性的风险, 公司的现金流风险也比较高 ,天音控股2021上半年的经营性现金流为负,经营活动资金缺口超过10亿。

其背后主要是对供应商议价能力的下降。赊购引起的负债规模41.54亿元,预付占用的资金规模16.76亿元,与2020年二季度相比,赊购引起的负债规模缩小20.83亿元,预付占用的资金规模扩大5.31亿元。

经营活动的资金缺口加上5亿的产能投入以及*子烟电**业务的拓展,公司在资金方面略显紧张,进行了大额借款,一季度债权净流入15.34亿元,金融负债水平快速提高。

结语:

受盈利能力所困的天音通过布局*子烟电**拟获得新的发展动力。线上的严监管,给拥有雄厚渠道资源的天音带来了机会。但在*子烟电**这个日趋严监管的行业中,天音是否能真正培育起支撑公司增长的新业务,还需要看政策和市场的进一步发展。