导语:暴利的生意,不可持续。

《拾盐士》| 出品

今年上半年,中国卫健委发布数据显示,自新冠疫情以来中国已完成约115亿人次的核酸检测。

三年新冠疫情,催生了“核酸检测”这门生意,越来越多的企业入局,并迅速完成资本积累。对于这一赛道的未来,部分机构甚至给出了千亿以上规模的判断。

据《拾盐士》不完全统计,截至目前A股共有67只新冠检测相关概念股,从这些上市公司的财报来看,今年上半年营业收入平均增速一度超过了100%,利润增长最高超过200%。

对于这些企业而言,虽然“遍地黄金”的时期已成为过往,但从今年中期和三季度财报数据看,其盈利能力依然较高,这也与很多行业上市公司略显乏力的财务数据,形成了鲜明对比。

不过,随着核酸检测利润的不断压低,以及未来检测需求存在的种种不确定性,这一赛道的企业想要一直“闷声发大财”也并不容易。

三季度继续“闷声赚钱”

达安基因赚的最多 、 明德生物增长最猛

从三季度业绩看,核酸检测概念上市公司的营收和净利润仍然呈现增长态势。

截至2022年第三季度,核酸概念上市公司营收排名前十依次为:迪安诊断、凯莱英、达安基因、明德生物、华测检测、凯普生物、圣湘生物、华大基因、安图生物、硕世生物。

拾盐士制图

其中,三季度单季度收入排名前三的公司为迪安诊断、凯莱英、达安基因,第三季度营收分别为48.76亿元、27.7亿元、26.6亿元。

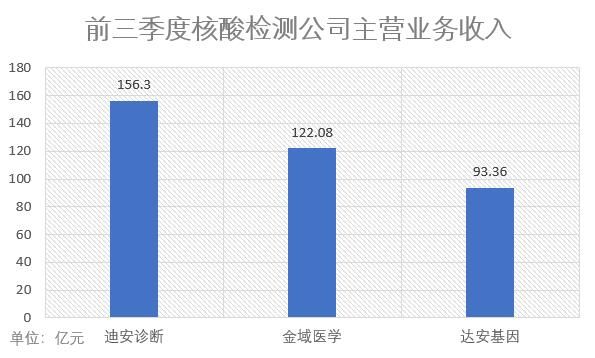

今年1-9月,主营业务收入前三名的公司分别是迪安诊断、金域医学、达安基因。这三家公司主营业务收入分别为156.30亿元、122.08亿元、93.36亿元。

拾盐士制图

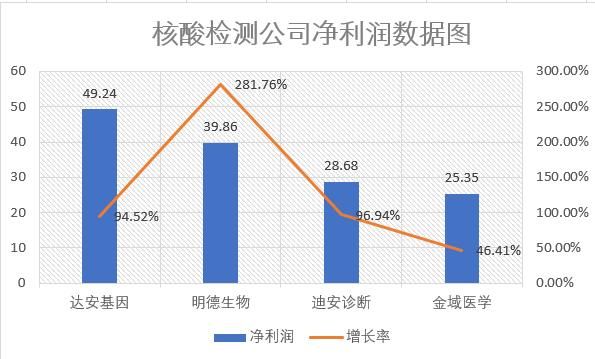

从净利润来看,前三季度,达安基因净利润为49.24亿元;明德生物净利润为39.86亿元;迪安诊断为28.68亿元;金域医学为25.35亿元,是今年前三季度最赚钱的核酸概念企业。

从净利润增长率来看,增长最为迅猛的是明德生物,其净利润增长率高达281.76%;迪安诊断净利润增长率为96.94%;达安基因为94.52%;金域医学为46.41%。

拾盐士制图

而上述公司业绩大幅增长,主要与核酸检测业务的增长息息相关。

迪安诊断表示,公司积极开展核酸检测业务,新冠检测业务增量明显;对于业绩大增的原因。

凯普生物也表示,旗下第三方医学实验室(含香港)积极参与疫情防控,因核酸检测需求增加对取样耗材、核酸提取试剂等带来销售拉动,相关业务取得快速发展。

据了解,凯普生物是一家分子诊断产品和服务的一体化供应商,构建了“核酸检测产品+医学检验服务”的一体化经营模式,主要产品属于医疗器械领域的体外诊断产品,具体细分属于体外诊断中技术要求较高、发展快速的分子诊断领域。

2021年,凯普生物有38.54%的收入来自分子诊断,61.39%的收入来自医学检验服务。如果按产品划分,该公司有32.15%的收入来自自产产品,6.39%的收入来自外购产品,61.46%的收入来自检验服务收入。

在近期的投资者提问中,有投资者提问公司今年总共完成了多少人次的新冠核酸检测时,凯普生物董秘回答道:“截至目前,公司(含香港地区)于2022年度总计已完成新冠核酸检测超6.5亿人次。”

因此,不难发现,新冠核酸检测量的增加是核酸检测企业的业绩增长的一大推动因素,给企业带来丰厚的盈利。

但是,这种暴利对于企业而言,是可持续的吗?

核酸检测高利润阶段已成过往

企业利润空间受到挤压

事实上,新冠检测业务价格高、能为企业带来暴利的阶段已经过去,如果没有其他利润增长点,那么很多企业想要维持高速增长,也是不可持续的。

例如,到了今年三季度,不少核酸概念上市公司在营收、利润都增长的同时,毛利率数据却有所下降。

以谱尼测试为例,公司第三季度实现营收10.0亿元,同比增长65.5%;实现归母净利润0.9亿元,同比增长34.9%;而公司第三季度毛利率为34.5%,同比下滑13.7%,谱尼测试表示,主要是受到核酸检测业务毛利率低、且需求增长较快叠加部分产能仍处爬升阶段的基地折旧摊销影响。

而是事实上,核酸概念企业毛利率的下滑早有迹可循。

同花顺数据显示,2021年A股上市新冠检测概念股年报显示,行业平均销售毛利率已经由2020年的58.22%降至2021年的56.97%,其中有27家上市公司销售毛利率出现了不同程度的下滑。

“2021年,因全球新冠核酸试剂和检测单价下降,以及部分国家和地区防疫策略的变化,公司主动战略性调整新冠相关产品结构与供链策略,基于新冠相关的业务收入较 2020 年同期较高基数相比有所下降。”华大基因在业绩说明会中解释业绩下滑的原因。

利润空间的不断压缩,对核酸检测赛道头部企业的影响已经显现。

以华大基因为例,华大基因的核酸检测业务包含了生产销售试剂盒、检测服务等,为华大基因扭转了连续两年业绩下滑的颓势,2020年净利润翻逾6倍。但是2021年及今年一季度,其业绩不再继续高增长,净利润分别下滑29.7%、37.63%。

而新冠检测试剂和耗材价格一路走低的背后,是全国范围内核酸检测价格的屡次下调。

2020年初,核酸检测最初定价是200元/人份。随着国家医保局多次发布全国调价通知,单人单检的每人份价格从180元、80元、60元一路降至28元,多人混检的政府指导价也持续下调。

5月2日,北京市医保局发布《关于进一步降低新型冠状病毒核酸检测项目价格的通知》,将单样本核酸检测价格由原来的每人份24.9元降至19.7元,降幅超过20%;同时,混合检测的价格由5.9元降至3.4元,降幅达42%。

此后,上海、广东、河北、陕西、内蒙古、安徽等多地均陆续跟进核酸检测动态调价,根据8月20日陕西省医疗保障局发布的通知,混合检测每人次最高限价为3元,也是目前全国最低限价。

安信证券分析师结合万孚生物、东方生物等几家主流检测试剂盒厂商的财报,大概测算出目前核酸检测试剂盒的每份平均生产成本大约3~5元,包括材料、人工和制造费用。

这意味着,如果按照国家医保局的指导价混检8元/人份计算,行业内企业的毛利率普遍仍超过37%,如果按单检指导价28元/人份计算,毛利率将更高。但如果按照北京、河北的混检指导价3.4元/人份计算,企业的毛利基本被压缩至很小的空间,甚至已经低于部分企业的成本价。

此外,除了越来越低的检测价格,防疫政策和疫情变化带来的不确定性,也会给这些企业未来的发展带来很大的不确定因素。

据了解,截至今年6月初,北京、上海、广东、湖北、河南、山西、浙江等多个省、市推行常态化核酸检测,频率在2天至10天不等。

此前,核酸检测费用由当地地方财政支付。据5月25日《第一财经》的消息,大约从5月中旬开始,国家医保局发函地方医保局,要求不得用医保支付大规模人群核酸检测费用。

自此之后,很多地区开始取消核酸常态化检测要求。6月9日,国家卫健委在国务院联防联控机制新闻发布会上表示,低风险地区、低风险人群没必要频繁做核酸检测。

与此同时,随着越来越多企业入局,这一赛道的市场竞争也越来越激烈,很多企业也因为应收账款激增和人力成本的投入,面临着现金流压力。这也让很多资金实力不太雄厚的小企业面临出局,行业洗牌早已开始。

明德生物也曾表示,“近两年,国内已有几十家企业新冠核酸检测试剂获批,加大了市场竞争。国家各省市、地区及联盟已对新冠核酸检测试剂进行了多轮带量采购,新冠核酸检测试剂中标价格逐步下降。随着未来各省市采购新冠核酸检测试剂继续进行招标或带量采购,新冠核酸检测试剂中标价格将可能面临继续下降的风险,将影响公司新冠检测相关产品盈利空间。”

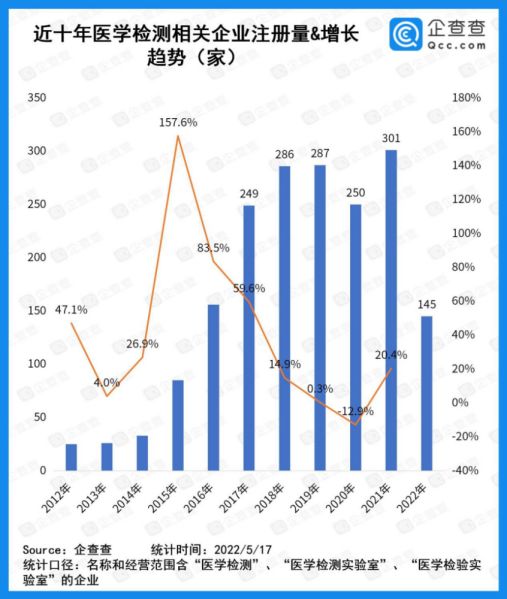

在企查查数据显示,我国有医学检测相关企业2148家,目前现存502家。2017年我国新增核酸检测相关企业38家,同比增长2.70%。2018年新增34家,同比减少10.53%。到了2019年,新增企业40家,同比增长17.65%;2020年新增37家,2021年新增21家。

不过,借着行业发展的东风,很多企业还是试图在资本市场分得一杯羹。10月25日,康为世纪成功登陆科创板,资本市场又迎来一家核酸检测概念企业。

只不过,留给这些企业“闷声发财”的机会,可能不多了。

《拾盐士》未来也将进一步挖掘这一赛道企业的发展情况,欢迎提供线索,联系室长爆料!