说出来你可能不信,昆明曾有约400家本土房企。

可如今,放眼望去,几乎都是外来房企的天下,还能够在市场上拥有姓名的房企不到10家。

截止今年上半年,在各大榜单上,云南仅剩4家房企上榜500强。在昆明楼市销售额上的差距也很明显,能拿得出手的仅有3家本土房企还在苦撑。

实际上,昆明楼市从不缺新面孔,真正留给本土房企的空间已经非常的拥挤和逼仄。尤其是那些远赴他城,短暂离开的房企,再想回归大本营,真不是件容易的事情。

意外?不意外。本土房企发展,真的就那么难吗?

江湖依旧,却早已物是人非,昆明人都为本土房企捏把汗

这么多年来,昆明的市场虽然也有跌跌涨涨的大起大伏,并非一如既往高歌猛进的顺遂。但不可否认,昆明,始终是一座十分有吸引力的城市。

要不,怎么能有今天外来房企“霸屏”的盛况呢?全国50强房企,几乎都进来了,少数没进来的还在不断试探,找机会,动作不断。据不完全统计,目前昆明房地产市场上已经汇聚了超过70家外来房地产企业。

近日,曾是昆明本土房企大佬一员的官房集团,也通过接盘烂尾楼别样幸福城4号地块再次回归大本营。据报道,停工8年的别样幸福城4号地块将由官房集团接手,开始启动复工和续建工作,预计年内完工。

官房集团是昆明的老牌房企,早年间与江东、银海、城建股份并称昆明地产江湖的四大派系,曙光、新迎、日新、金星、金康园、金实和江南水乡等一批小区都是其代表作。

作为一个以房地产、建筑、酒店旅游为核心产业,集多领域投资为一体的综合性企业集团,官房集团开发住宅小区30多个,累计开发面积800多万平方米;承建工程面积累计1200多万平方米;投资涉及建筑设计、工业制造、电子技术、生物科技、能源、建材等领域。精品建筑、匠心工艺、诚信企业,是云南市场对官房品牌的普遍认知。

然而,2005年开始,官房集团的重心开始走出昆明,外拓到曲靖、丽江、保山、腾冲、红河、文山等地。没曾想,这一走也让官房在此后很长的时间内直接告别大本营。位于广福路沿线的官房都铎城邦,成为了回归前最后一个开发项目。

这么多年来,官房集团一直试图回归,但终究因为各种原因始终“有家难回”。直到2020年,再次落子晋宁区。官房香城康苑项目也成为其回归路上的第一个跳板,成功上岸。

(别样幸福城4号地块已复工)

本次接盘别样幸福城4号地块不免有一些难言之隐,地价的飙升,市场的激烈竞争也非同日而语。只能说,先站稳脚跟,再谋发展。

回顾这几十年被“围猎”的本土房企,不论是从“八十年代看中房”到悄无声息的中房,从七盘联动“熊市”到崩盘倒闭的经典地产,从知名品牌到整体转让的云锡地产,从云南首家中国房地产百强企业到面临破产重整的奥宸地产,还是欠债数十亿老板成老赖的金马源,负债率高达391.22%的千益丰,“两手空空”的建成股份,多年来无所作为的赛伦地产,这些红极一时的本土房企曾经为昆明初期城市建设打了样,但也留下了一地鸡毛,不少烂尾楼项目还在等待复活重生。

哪怕是至今都被夸高品质的银海地产,也只剩物业板块还在运营,被迫退出了地产开发领域。

如今,依然在活跃的为数不多的几家本土房企,与其说在坚守“阵地”,不如说是在楼市的洗牌中艰难求生,已无收复失地的可能。活下去,以更好的姿态活下去,才是最好的解答。

本土房企“四小龙”各执一方,俊发一家独大

相比老牌“四小生”,后来新晋上位的俊发、城投、同德、诺仕达“四小龙”走的更稳一些。除了已改制重组的城投,其余3个房企,在市场上还算有些许话语权。

时至今日,昆明本土房企中也出现了明显的分化。俊发集团一家独大,不论是在售、待售项目数量可观,能有与融创、万科、大华等一线品牌房企相争的资本外,其土地储备量也颇丰。

(俊发集团在昆明在售、待售项目汇总,界面楼市昆明制图)

据不完全统计,截止目前俊发在昆明主城区依然保有14个在售/待售楼盘项目,同时在嵩明、安宁等地也有不同体量的项目操盘,占据的市场份额并不低。

俊发集团也是少数可以与外来房企有一较高下资本的本土房企。2019年昆明房企销售排行榜中,成为双料王;2020年的299.68亿销售额蝉联昆明房企销售榜第一,俊发始终能在榜单上稳占一席之位。

从土地储备量来看,俊发后续发展也颇受期待。据克而瑞地产研究院发布了2020年昆明房地产市场总结报告,截止2020年12月,昆明货值储备前十房企总货值储备量高达3868万方。其中俊发以1104万方的土地货值储备稳居首位,云南城投以539万方位于第二。

(俊发已拿下的城改项目汇总图)

另据公开资料信息不完全统计,俊发已拿下14个未开发的城中村改造项目,包括了巫家坝晓东雨龙片区、马街沙地村、船房村、马家营等多个备受瞩目的项目,覆盖范围囊括了北市区、巫家坝片区、会展片区、经开区、西市区各大热门开发区域,以及晋宁、安宁等较远的区域。土地储备相当雄厚,高达约2.73万亩。

值得一提的是,俊发如今的拓展版图也早已不限于昆明,不限于云南,在大理、丽江等地州也有不同体量的项目持有,且于6月18日拿地上海虹桥核心区,成为本土房企中第一个进军一线城市的房企。

江东、同德、诺仕达、华夏阳光在市场上的声量也不小。从其持有楼盘项目来看,大有各执一方的态势。

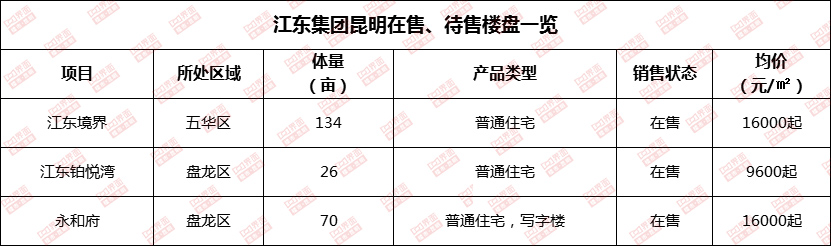

(江东在售项目汇总)

其中,江东、同德的开发重点还是在北边。江东目前在售项目有江东·境界、江东·铂悦湾、永和府三个项目,且均为准现房、现房销售。

同德则退居幕后,虽在金刀营城中村改造项目中仍有一定持股占比,但并非实际操盘者。值得一提的是,在这个城中村改造项目中,也闪现了沉寂已久的赛伦地产身影,与美的、万科分别携手拿地。

诺仕达、华夏阳光的主阵地则更偏向昆明城市以南的区域。在草海片区华夏阳光手握华夏四季、华夏·澜台府两大高端楼盘项目,其销售业绩也十分突出,多次上榜昆明豪宅销售榜。此外还有一个位于世博片区的新项目华夏金地·世博一号,其二期将由华夏操盘。

诺仕达集团的项目并不多,仅七彩云南·第壹城和七彩云南·古滇名城2个项目,但两个项目体量都不小。除去仅剩写字楼和部分商办产品库存量,七彩云南·第壹城住宅早已清盘,是呈贡新城当下最繁华的区域。

有万亩超大规模的七彩云南·古滇名城才是诺仕达集团的重心所在,历时9年的开发建设,这里依然有很大的空间等待启动建设,尤其是在环湖南路以南的区域,将会是未来诺仕达集团的开发主场。

值得思考的是,面对外来房企“围猎”,留给本土房企的空间将会持续缩减,如何站稳市场或许才是本土房企应该思考的问题。

此外,如何在逻辑已经生变的市场能够杀出一条血路,也是本土房企不得不面对的另一大难题。

纵观当下的昆明楼市,2万+遍地,尤其是今年新入市的项目,都走起了高端品质人居的路子,几乎是清一色的高端系、TOP系产品,从定位到产品都在提档升级。而回看几个本土房企所持有的项目,大部分产品还停留在中低端的层次,筒子楼居多,仅诺仕达、华夏阳光、俊发有部分产品跻身高端住宅品类。

可想而知,本土房企的优势逐渐式微,更新迭代、升级换道已箭在弦上,前行之路道阻且长。

大浪淘沙,潮水退去才知道谁在裸泳。本土房企被“杀死”是市场的选择,也是市场的考验,最终能留下来的,才是真正被需要、被认可的。