各路茅台都是连创新高,这自然少不了“牙茅”——通策医疗,作为国内口腔连锁龙头,近日股价连创新高,作为A股最耀眼的明星股之一,通策医疗为什么这么牛?

通策的业绩增长逻辑其实很简单,就是单个医院的内生增长叠加新开设更多的分院。很多人总是担心通策省外业务如何扩张,省外至今没有出现大规模盈利是不是无法异地复制。但是要记住, 未来5年吕总的目标仍然是在省内,重点推进蒲公英计划在省内的铺开,目前来看进展良好。 至于省外,首先武汉重庆西安都在计划内稳步推进,武汉已经实现盈亏平衡,西安重庆也在加速发展中,假以时日一定能够取得成功。

那么省内通策未来的经营情况预计将会怎么样呢?双百计划能否在5年内完成,我给大家从基础牙椅数量和单位牙椅产出来分析一下:

- 基础牙椅量的增加 ,既包括了 老院的革新改造 (比如2020年底新开的宁波总院牙椅量是以前的3倍) ,也包括了 新分院的开设 ; - 单位牙椅创收规模的增加 ,既包括了单 位牙椅门诊量的上升 (公司运行效率、团队诊疗模式等,团队诊疗比较成熟的城西院区180张牙椅的收入规模逼*平近**海总院300张牙椅的收入规模) ,也包括了 客单价的提升 (比如正畸、种植、儿科比例的提升等)。

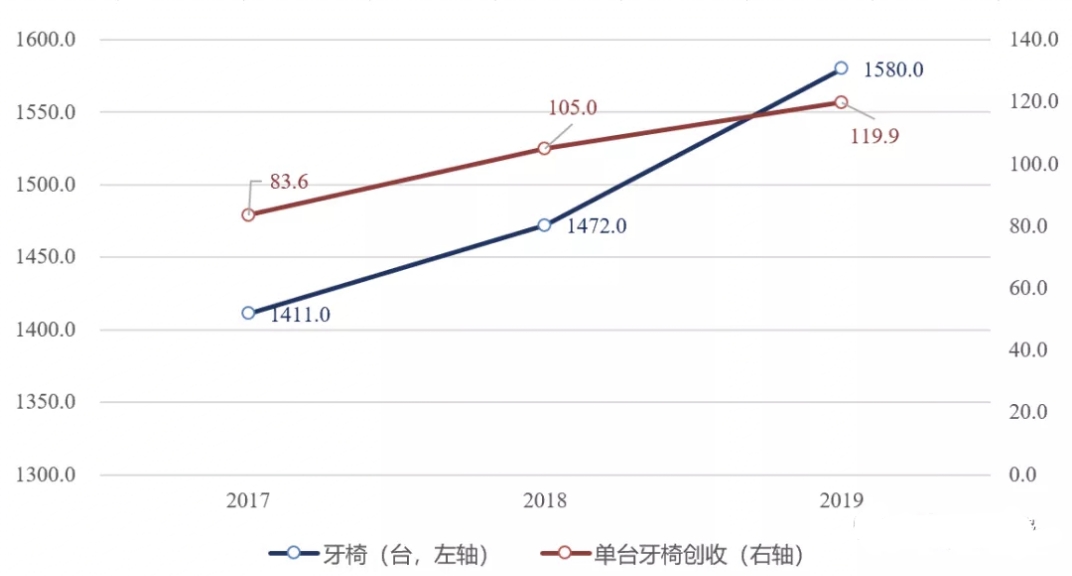

通策2017年有1411张牙椅,实现营收11.8亿,单张牙椅产出84w一年,2018年1472张牙椅,实现营收15.5亿,单张牙椅产出105w,2019年1580张牙椅,营收18.9亿,单张牙椅产出已经达到了120w。 过去三年年均复合增速19.8%。其中成熟的城西宁口和三叶,单张牙椅产出已经达到了250w每年。

未来3年,蒲公英计划会新开100家分院,每家30-50张牙椅,我们按40算,就是新增超过4000张牙椅,其中通策平均持股60%左右,也就是2400张。另外目前已知的城西宁口的扩建预计带来600张新牙椅。 单张牙椅我们保守计算每年增加12%产出,预计2025年235w元。 (实际上蒲公英医院由于很多都是特*医色**院,主要业务为矫正,种植等高毛利业务,预计蒲公英医院经过3-5年运营后单张牙椅产出大概率会超过这一平均值)

由此我们可以清晰的看到通策的未来: 预计2025年,通策拥有超过4580张牙椅,单张牙椅235w计算,2025-2027年省内营收将达到108亿,实现净利润约30亿 , 这也和公司中期省内双百计划相吻合。 比国元证券预计的9年,国盛证券预计的7-8年达成省内百亿目标要乐观一些。 由于浙江省内杭口宁口巨大的影响力,具体的开设过程应当不会有太大的问题,我们认为这个目标是完全可以实现的。

而这一数据,还未考虑到三叶儿童口腔的扩张,未来几年,三叶大概率会加快扩张的脚步带来可观的利润。

那么保守30亿利润(每股收益9.2)能给到多少的市值就是市场说了算了,咱们取个合理估值70倍,就是650元每股,给100倍估值就是920元每股。时间大概在2025年左右。

正因为极强的业绩增长确定性,所以通策医疗成为了资本市场的宠儿,目前股价客观的说已经相对高估了, 毫不客气地说透支了1-2年的业绩 。 现在买入要做好一年不赚钱的准备。

以上观点仅供参考,不作为投资建议,据此操作风险自担。