最近我看到网上有一则“奇葩报道”,一个所谓的“消费生活报”发表文章,曲解客观事实,存在严重误导行为,竟然还被众多知名媒体转发,甚至还被一些什么也不懂得自媒体添油加醋,不找原视频和其中明显的漏洞,都用着相同的文案来恶意吸引眼球,吃了一大波流量,还有一帮没事干的律师来凑热闹,有兴趣的朋友可以自己搜索看下,这些自媒体都是怎么胡编乱造的。

哎,我知道大家对于保险都没什么好印象,但作为国家三大金融行业,保险行业的重要作用不是受你意志能改变的,保险合同确实比较复杂,有些从业人员素质堪忧,再加上一些不懂行的媒体或者自媒体添油加醋,就很容易给大家造成更严重的误解,带来更可怕的后果,这个案例就是一个典型。

01案例回顾

据消费生活报于2021年6月19日发文章,原标题《大妈含救心丸流泪控诉:花20万给儿子买保险,要取出竟要儿子99岁》,原视频我没找到,但从转发的内容也可以了解个大概。

文章大体内容如下:

近日,有网友爆料称:一名58岁的大妈前几年为儿子买了将近20万的分红险,可是刚过了几年,当大妈去取本金和红利时,却被保险公司告知一分钱也取不了,当大妈仔细问过保险工作人员后,一下子就气得住进了医院。这到底是怎么回事呢?

据了解,当时大妈买的这份保险期限为15年,投入了将近20万,如果按照当时保险工作人员所说,这15年期间,每年都能有一笔分红。可当大妈准备取出部分本金和红利时,却被保险工作人员告知不符合条件,因为这笔钱竟然要大妈的儿子年满99周岁才可以符合取出条件。

大妈听到工作人员的解释后,当场就气得昏厥了过去,苏醒后就联系了记者。当记者来到大妈家时,这名58岁的大妈嘴里含着速效救心丸,一边流泪,一边用手顺着胸口的闷气,大妈称:现在红利没了,连本金也拿不回来,这份保险太坑人了!

大妈的这份合同当时是通过朋友介绍才买的,当时朋友告诉大妈,这份保险相当于存钱,五年后就可以取出来。想为儿子留下点东西的大妈便买了这份保险,可令人没想到的是,大妈不但没有拿到钱,反而气得只能含着速效救心丸才能将事情叙述出来。

在大妈签的这份合同上,只有很小的字上面注明,必须要大妈的儿子到99周岁才符合取出条件。当时大妈并没有注意这个99周岁指的是什么,要不然大妈肯定不会买,毕竟大妈的儿子才30多岁,离99岁还差得多。

事件曝光在网上后,网友们表示这家保险公司太坑人,要是能活99岁,还用买保险?现在的保险就只有两条,那就是这也不保,那也不保,说白了就是为了坑老百姓的钱,太无耻了。

以上是这篇文章的大体内容,并伴有当事人采访和保单正本比较模糊的照片,因没有找到原视频,但从其他转载的视频上看,无非就是李阿姨带着几个人到保险公司要说法,也没有保险公司接待人员的画面,不知道保险公司现场是怎么回复的,但这并不影响我对文章的客观判断。

我先说下这篇文章添油加醋的地方在哪

从搜集到的部分视频上看,不实的地方有:

1、李阿姨确实有吃药的镜头,但进没进医院不确定

2、从保单正本投保计划页上看,李阿姨主险是于2016年6月购买,15年缴费期,每年保费2万,到现在也不过6个年头,保费总投入不过12万,文章中的20万是从哪来的?

其中还有一些地方有严重的逻辑问题,文章中说,相关的保险公司工作人员称,现在不符合领取条件,要到被保险人99岁才可以。这明显是写文章的人误解了实际情况硬加上去的,因为李阿姨要说是“想拿回部分本金和分红”拿回自己的本金,这类保险就从来没有要到99岁才可以领取的;如果李阿姨说是现在能不能拿钱,我绝对不信保险公司的人员能说出99岁才能领的话,因为这不是客观事实。

其实之所以造成李阿姨严重误解,归根结底还是她朋友,卖她这份保险的销售人员不专业,没有给李阿姨讲清楚,甚至有严重误导的行为在里面,文章中说,销售人员当初说“5年之后就可以取钱”,但能取多少并没有具体描述,这里很可能是李阿姨错误的理解,5年后可以取本金和分红。

这也是我们很多朋友不信任保险的根源,当初购买的保险,现在才了解合同内容和当初了解的内容不符,导致怨声载道,从此不信任保险公司。

那到底情况是不是如李阿姨自己认为的那样,这个速效救心丸吃得有没有意义,这款保险真要到她儿子99岁才能拿回本金吗?我来给大家分析一下,该合同实际的利益情况

02案例分析

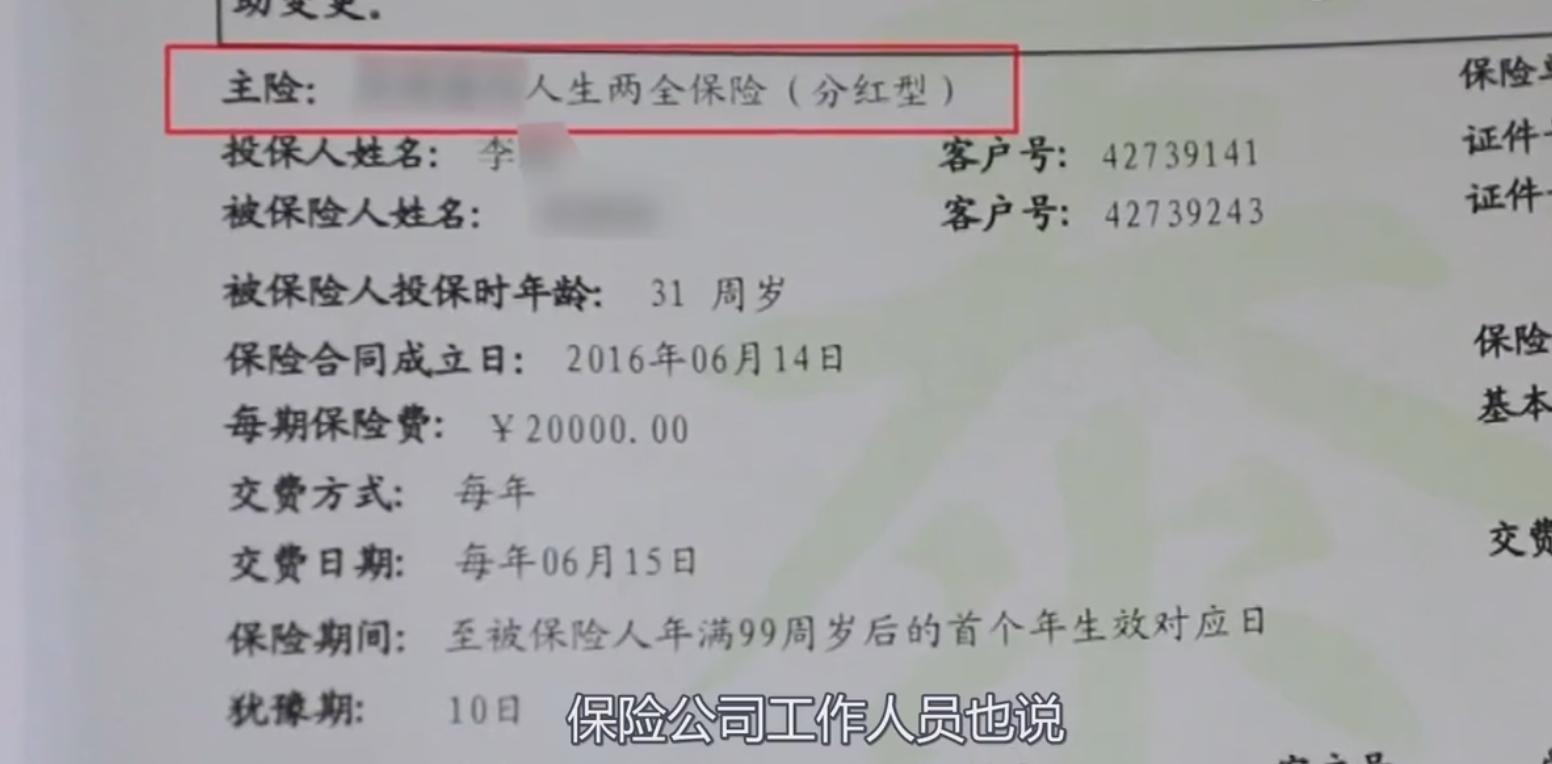

从文章展示的保单正本投保计划页上可以看到详细的投保计划:

李阿姨是在2016年6月,为自己31周岁的儿子购买的,泰康人寿《鑫瑞人生两全保险(分红型)》,缴费期15年,每年保费2万元,对应的基本保额为11660元,保险保障期至被保险人年满99周岁,附加万能账户二次计息增值。

该保险的保障利益如下:

1、从保单第3年度开始至被保险人99周岁,每年领取基本保额的30%,即11660%30%=3498元

2、80周岁,一次性领取祝寿金,为投入总保费的1.2倍,即36万

3、浮动分红

4、以上利益不动,进入万能账户二次计息增值

5、身故给付已交保费的1.2倍或现金价值较大者(80岁前)

6、投保人因意外不幸身故或高残,免交后期保费

好了,以上就是这款保险的主要保障利益,我们先看两点:

第一,该保单从第3年开始每年固定返还3498元 ,李阿姨现在是交了6年保费,满5个保单整年度,那么账户最少进了6996元,加上不多的分红和万能账户的二次计息,所以这个数字只少不多,以上加起来就是李阿姨口中的“红利”,按照文章所说,现在一分钱拿不出来,那这个钱哪去了?

第二,该合同实际返还本金的时间是在被保险人80周岁 ,而文章中所指的99周岁,其实是指合同最长的保障期限,并不是返还本金的年期,我们很多朋友都很容易把这个搞错。但你会说,80岁和99岁没什么区别,反正都是不想让你拿到本金的说辞,别急,下面我再跟大家具体分析该保单的实际利益。

03该保单实际的利益测算

之前我在很多针对理财类保险的文章中都说过,什么分红险,万能险,年金险和增额寿险统称为理财类保险。

这类保险其实保单正本一点用都没有,对于不懂保险基本常识的,你去刻意看理财类保险合同,就是自己在给自己找麻烦,因为你看到的任何东西都很可能导致错误的理解,为什么这么说,因为理财类保险不同于保障类保险,涉及收益的几个关键指标都是浮动变化的,所以是不可能在合同正本上有清晰明确的体现,只有一些计算的公式和方法。

那我们具体应该怎么能清楚和确定了解理财类保险未来的收益情况呢

对于理财类保险想要知道未来对应年度比较准确的利益,你需要一个利益演示表和一个验证规划的过程。

对于带有万能账户的理财保险,其他的你都不用看,只需要关心万能账户的总利益就可以,因为无论是主险中涉及到的所谓固定领取,浮动分红,又或者是万能账户的二次计息,以及80岁返还本金,最后都会在万能账户上有清晰明确的体现。

但万能账户只能显示当下的利益,没有办法显示未来的收益情况,那这个时候你就需要一个非常重要的工具,利益演示表,也只有利益演示表才能推算你购买的理财保险未来对应年期的一个大概收益情况,虽然也是浮动变化的,但会控制在一个合理的变化区间,这要远比保险代理人满嘴跑火车靠谱的多吧。

不过这个演示表一般都是通过保险代理人获得的,有些销售人员不专业,不一定会给你提供这个东西,而即便能提供,你刚拿到手的时候也不知道这个表是不是真的,有的利益演示表会提供三种推算的假设,低、中、高,如果销售人员只按照高档利益演示跟你推算,那就是在给你画大饼,未来根本不可能实现;按照现在已经购买一定年期的朋友保单分析汇总,利益演示表中档推算的利益还是比较符合实际的。

也就是说,后期我们还需要进行一个利益演示表的验证,比如李阿姨在该保单3年以后,万能账户进账了,每年都可以去比较利益演示表对应年度的金额,如果连续几年差距不大,说明这个利益演示表还是靠谱的,如果差距过大,那就说明哪里有问题,需要及时询问原因,总比傻傻交了15年之后,才发现跟之前了解的不一样,不是更上火。

那具体怎么操作呢,我今天就以李阿姨这个保险的投保计划举例

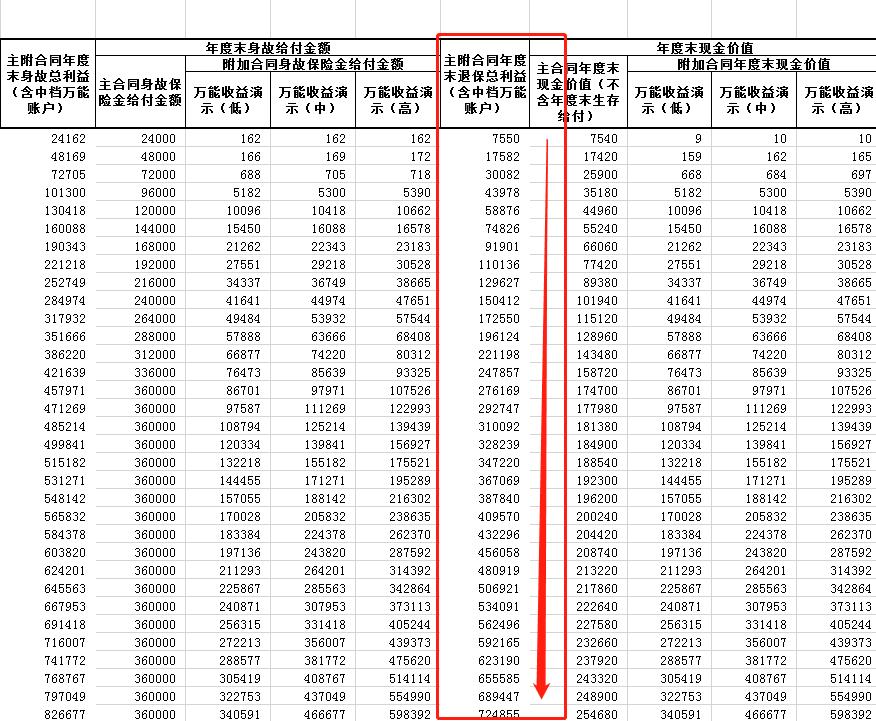

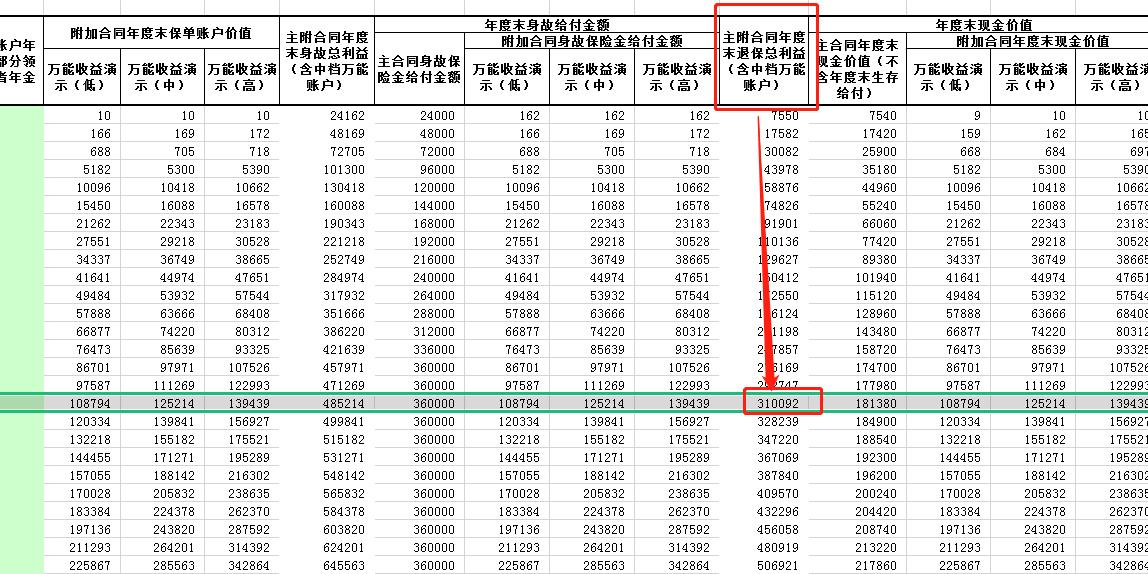

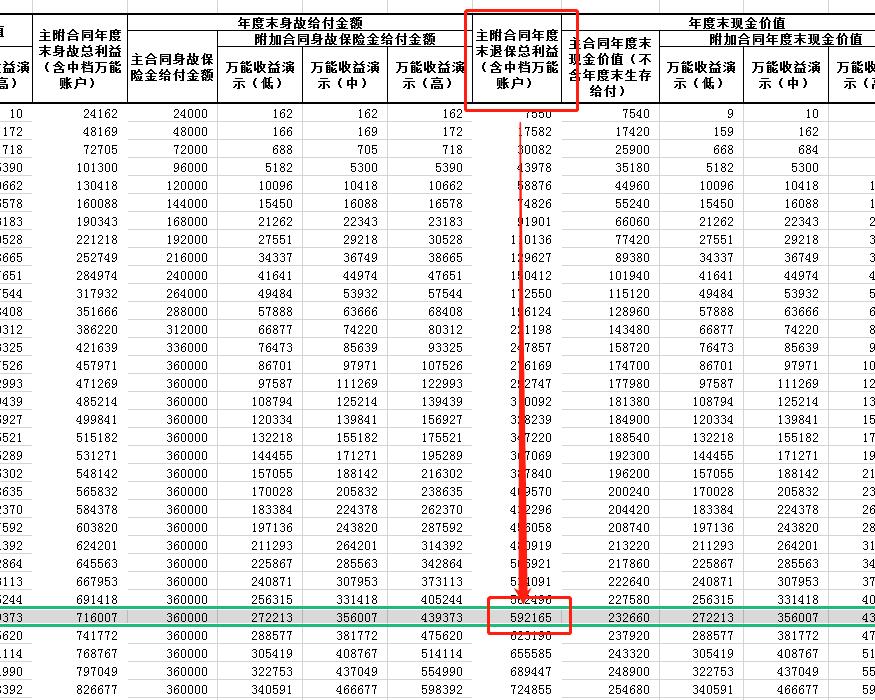

这个就是根据李阿姨投保计划获得的该保险利益演示表

看起来非常复杂,内容设计得比较“反人类”,这里简单说下这个表怎么看(挑主要地说,其他的也没必要看)

这一列就是万能账户的演示收益,也是三种假设,实际我们主要看的就是这部分,也只看中档这一列。

这一列是指这款保险我们不想要了,在对应年度一共可以拿回来多少钱。

首先我们需要进行一个验证来确定这个表的准确性

那就需要李阿姨自己*载下**该保险公司的APP或者关注该公司微信公众号或者直接打电话查询该保单目前万能账户的金额,那我不是李阿姨,也展示不了,这里我就做个假设:

现在是该保单交了6年保费,实际为保单第5年度结束,还没有到第6年度末,那么按照该利益演示表第5年度末,应该有10418元,到了第6年度末,应该有16088元,所以现在万能账户的实际金额应该在10418元-16088元之间。

如果李阿姨现在的万能账户实际金额在这个区间,那就说明这个利益演示表对未来总体收益推算还是比较靠谱的。

之后我们就需要先看,我们都十分关心的问题, 李阿姨15年缴费期,投入的总保费30万,到底需要多长时间能返还来?

这里所说的是返本是指,如果在一定年期内,万能账户累计的金额足够30万的话,就相当于返本了。

这里其实有个返本的时间节点:

1、保险采用退保的方式,看最快的返本期限

那这里就需要找哪一年,万能账户的金额和主险现金价值之和(生存总利益)够李阿姨的30万的本金

可以看到 在保单对应17年度末的时候,退保总利益达到了31万 ,这就是最快保本的年期,也就是说这款保险真正获益的时间是从保单第18年度之后,之前任何时间退保都是有损失的,无非就是多少的问题。但我们谁也不可能买这类保险就是为了要本金,所以我们还要继续往下看

2、保险一直保留,想要拿回本金就看万能账户和分红之和(账户价值),在保单哪一年够30万

可以看到在保单对应27年度末的时候,账户价值为307953元 ,这时候就可以把这笔钱拿走,相当于返还了本金,之后该保险重新在返还固定生存金和计算其他利益。

别的不说,这时候李阿姨已经85岁肯定用不上了,但儿子58岁,也已经快到养老的年龄,以后每年最少3498元是确定的,还有分红和二次计息,这些你就当保险公司给你之前本金的利息,再加上到被保险人80岁,额外还会给一个36万(当然活不到那时候就没有)

以上这两个时间只是一个节点,不到相应的期限并不说没有钱可以用,无非就是少一些而已。

之后明确了这两个时间节点,接下来就需要给李阿姨做一个规划

购买理财类保险除了明白保单的实际整体利益,之后就是根据自己的实际需要制定一个领取计划,确定目标、开始领取的年期和怎么领取的问题。

很多朋友就是缺少这个规划,走一步算一步,导致这保险买的心理就是没有底,就算你明白这个保险未来的大体收益,也会因为不确定目标,交了几年之后就不想再交了,因为你根本不知道什么时候用,怎么用这笔钱。

不同年龄阶段对应的未来需求都是不同的,之前我们已经看到了,这款保险起码要保单20年以上才有一定的利益可言,如果李阿姨购买之前就了解这个事情,那买不买才是她考虑的前提,像李阿姨和儿子这个年龄,要么是给儿子以后当养老金补充的,要么就是留给孙子用的,反正李阿姨自己是基本用不上了,想用实际就相当于“零揪”自己的30万,当然够不够还不一定。

如果给儿子当养老金补充,我给大家计算一下大体利益,假设儿子60周岁想拿这笔钱,我们一起来看下,对应保单第29年度末,退保总利益为59万2165元,相当于李阿姨投入的30万本金,一次性存银行29年,平均年化收益率为3.4%的水平。

那要是给孙子当婚嫁金,按照现在平均父亲和儿子的年龄差,也差不多是这个年限,那大体也就是上面计算演示的水平。

好了,以上就是李阿姨这款保险整体比较准确的保单利益情况。不难看出,网上很多关于这个报道都有失客观,就是博人眼球恶意刷流量的。

04依然会有的疑问

很多朋友看完我上面的利益演示,肯定也会觉得,即便我能计算出未来客观的利益是这样的情况,也会觉得没什么意思,30万放保险公司29年才能得到59万2165元,你还没有考虑通货膨胀的影响,算上这个问题,这个利益其实并没什么意思。

是的,但首先你要知道,这个比较是:买保险分15年积累出的30万,对比的可是30万一次性存银行得到的平均年化3.4%,如果保险也是一次性存30万,那实际的平均年化利率可是要达到7%的水平,29年度将达到90万,翻了3倍。

1、关于通货膨胀的问题

而对于通货膨胀你也没有更好的应对办法,是不是,要么现在拼命挣钱,要么现在把钱都花了,对吧,但到29年之后,李阿姨的儿子养老就不需要这59万了?李阿姨的孙子就不需要这59万了?不管那时候59万相当于现在的多少,是不是也是59万,也是圆角分积累出来的。

2、理财保险收益比不上其他理财渠道

还有的朋友会说,有这钱我投资干点别的都比这个收益强,没错,但你要知道,保险的收益只能跟存银行去比,他们都是提供安全和稳定的,低风险自然低收益;你或许是有更好的投资渠道,能得到更多的收益,可不见得就一定安全,也不能一直稳定,但你总要有一部分钱是要存银行的吧,总要为以后留一部分钱,来保证安全性的吧, 所以别搞错了理财保险的本质作用,就是采用强制性的手段,提供一种在未来有刚性经济需求的存钱工具而已。

3、关于理财保险缴费期选择的问题

不过这里也不得不说,一些朋友会犯的错误,比如李阿姨,我不清楚她当初想要购买这款保险的初衷是什么,按照这款保险的客观利益演示看,这样的投保计划,只能作为儿子的养老金或者孙子的婚嫁金贮备,可即便当初李阿姨确实是这样的目的,但在投保计划缴费期选择上,却做出了对自己最不利的方式。

这里就不得不讲一下对于理财类保险,缴费年期长短选择上其实是有说法的。理财类保险在总投入保费一定的前提下,选择缴费期越短,回本的速度就越快,未来同样年期对应的利益自然也会越多,就像上面的例子,如果李阿姨不是选择15年分批次存入30万,而是采用趸交30万的方式,同样经过29年度,前者只能保本,后者可以翻3倍;但是缴费期短,自然压力就越大,所以不同经济能力的人选择方式就会有很大不同。

如果这款保险是儿子为孙子投保,31岁的年龄刚成家不久,本身经济压力就大,为了提早给孩子未来做规划,选择这类理财保险通过每年强制性的手段来存钱,那么缴费期选择15年或者20年,是没什么问题。

但如果是像李阿姨这个年龄,投保的时候已经58岁了,也应该是有这个经济能力并且没有过多的生活压力,无非她所考虑的就是,本来自己的存款有一部分以后也带不走,通过购买理财类保险的方式让这些钱增值,未来好更多的传承给自己的儿子,那么这种情况自然选择缴费期越短越好。

05案例总结

说一千到一万,任何保险都有它自己的作用,而之所以我们一般大众对保险不信任,根本原因就一条,轻信自己身边没有专业能力的保险从业者,尤其它还是你的亲朋好友。

你说我们一般人买个保险谁没事去研究的这么详细,况且没有一定学识和经验还真不一定能研究的对,你看文章中,把李阿姨气的,速效救心丸都怼上了,可这个气还并不是真正的客观事实,而是她自己认为这款保险是骗人的,这气受得有多可悲,谁应该负有主要责任,那一定是她这位卖保险的朋友。

我就不相信,如果她这位朋友像我一样,能把这款保险说得明白,指出客观未来的利益和需要注意的问题,后期还会把李阿姨气成这样?

其实在其他转发的视频中,我看到了当时这款保险的销售方案,应该是李阿姨买这款保险获得去桂林旅游的奖励,这个也不是什么秘密,买过保险的朋友都经历过。

但你有没有想过,这就是你上当的开始,一些保险从业者不去花时间和精力研究合同条款,分析是否合适你,就比如对于理财类保险,在我分析这么多朋友的保单中,就没看到几个有提供利益演示表的,搞得大家稀里糊涂,你不糊涂才怪,没有利益演示表,保险公司自己都说不明白自己之前卖的产品到底是怎么一回事,不信你自己去打客服电话问,有一个算一个,能说明白,我倒立洗头。

之前有很多保险从业者只会通过威逼利诱,人际关系,甚至道德绑架去逼迫你购买保险,一点技术含量都没有,都是你身边的亲戚朋友,她什么文化水平,难道你还不清楚?

而你对保险知之甚少,从业人员怎么说,你就怎么听,到底是不是那么一回事,你也从来没有验证过,好一些的几年之后就发现了,但碍于面子自己承担退保损失来止损,投入几万,拿回几千;倒霉一点的当需要保险的时候,才发现不是没买对,就是没买全,叫天天不应,叫地地不灵的,更悲惨;而现在还有很多朋友被蒙在鼓里,每年傻傻地挤出保费养保险,本意是为了预防风险,可实际上很有可能在养一个大坑等自己跳下去,你说可不可怕。

那既然保险这么复杂,我不买行不行?

哈哈,不买还不行,你说气人不!

写在最后

1、如果你看完上面的文章还有不懂的地方,欢迎在评论区留下你的疑惑,我会及时回复你。