昆山和江阴,县域双雄、全国标杆,长期巅峰对决中,争得不可开交。

当前,两县GDP总量大致相当,但在财政收入上,昆山则要远超江阴。这是为什么?

1、行业差异

不同行业竞争状况和政策导向不一,故税种/税率亦有别,导致行业税负相差较大:

最普适的(国内)增值税,按行业不同,主要有 13%、9%和6% 三档;

对于烟、酒、汽柴油、高档车与化妆品等的生产与销售,还额外征收(国内)消费税,税率从 3%到56%不等 ;

在地产业,则有超额累进的土地增值税,最高边际税率达 60% 。

因而,以2020年全国数据看,各行业税负差距悬殊,其中:

1)(不含土地出让金和非税部分) 地产 遥遥领先,综合税负达 34.1% ,其中,地方级税负约 24.4% ;

2) 商务(含租赁) ,地方级税负约 13.2% ,居次席;

3) 金融 ,地方级税负在 10% 左右,也较高;

据此,回看两县GDP的行业分布:以2020年数据为例,

1)综合看,两县均为二、三产对半分,一产忽略不计;

2)工业:两县工业增加值均达 2,000亿元级 ,很硬气;

3)服务业:江阴是沿江港城、民营巨头云集, 批发零售 和 商务(含租赁) 相对领先;昆山环沪傍苏、谋变谋新,在多数领域,特别是 地产 ,以及 信息软件、科研技服和金融 ,更具优势。

无疑,首屈一指的是,昆山地产增加值 3倍 于江阴,功不可没。

借用圈内术语,昆山和江阴的能级不在一条线上,昆山是 环沪市场、环沪傍苏、能级高 ,而江阴顶多算一个 强县城市场 。

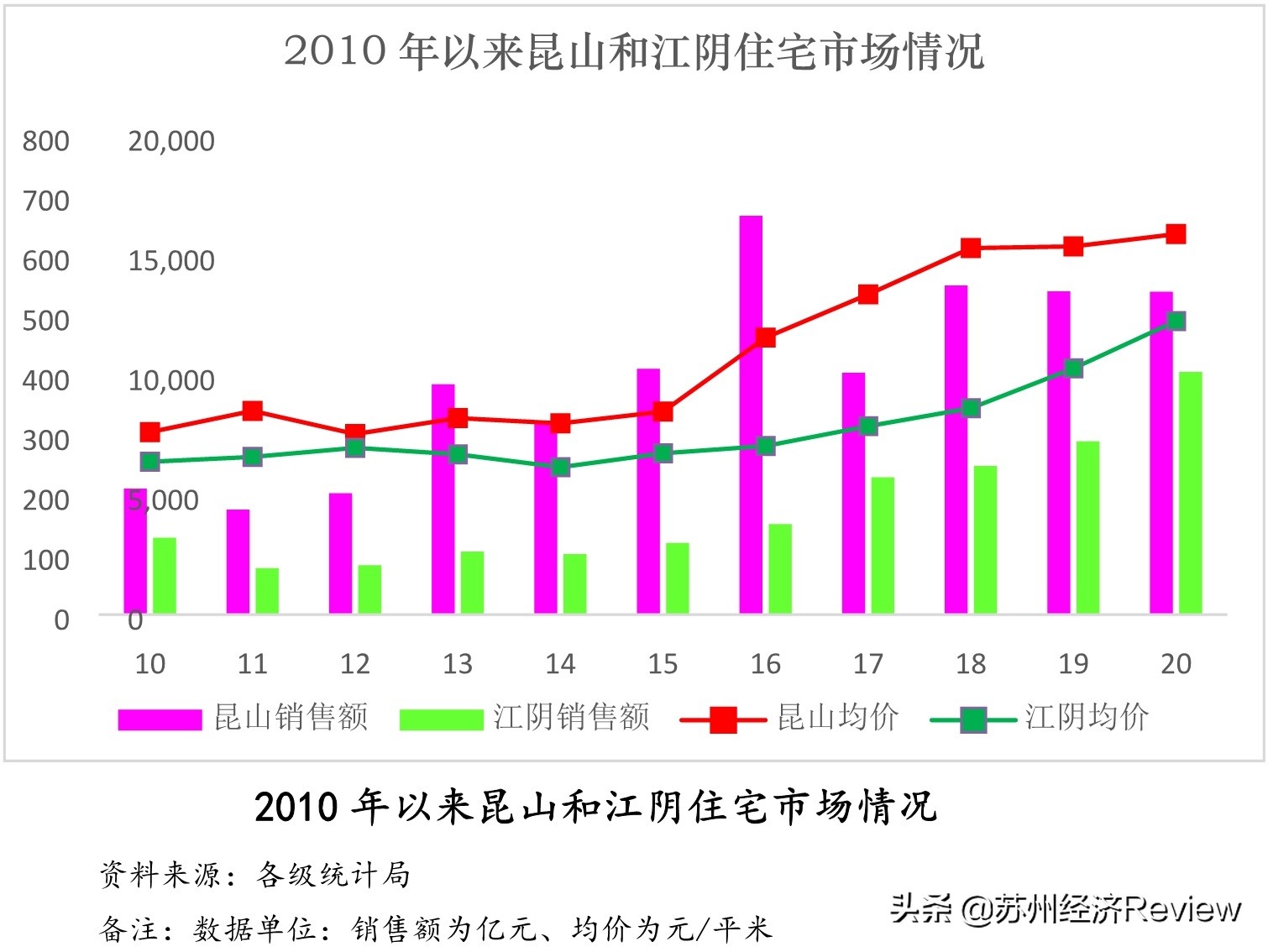

市场容量和价格,亦可佐证:

2016年底限购前,昆山年成交额一度是江阴的 3-4倍 ,均价也高出一大截;

近年来,因两地限购、限售等政策悬殊,差距 有所收敛 ,但昆山优势依旧。

补充一句:对江阴而言, 向锡发展、提升能级 ,或许是良策。

当然,昆山税收强于江阴,绝非仅靠地产。

2、部门差异

同一行业内,不同部门效益迥异,税负自然相差也不小:

接下来,我们以工业为例,作简要阐述:

昆山工业高度聚焦 电子制造 ,部门增加值逾千亿元(规上总产值逾5,000亿元),是全球最大的“果链”基地,产业链齐全、优势模块较多、竞争力初具(参见前述文章);

横向看,昆山工业8大部门中,除了电子制造,其他部门利润率基本都高于全省平均。

昆山电子制造利润率偏低,主要源于综保区内出口加工企业,以和硕、仁宝和纬创等代工巨头为代表,两头在外、增值率本不高;

剔除这一块,昆山民营电子制造,就好的多。

2020年,昆山民营电子制造,以 1/7 的部门营收,实现了 1/3 的部门利润,营业利润率达 6.5% 。

再看江阴工业,结构上要分散的多,其中,传统的 钢铁、纺织、服装和材料 等部门,依然是关键支柱。

3、企业差异

同一个行业/部门中,(大中小微)企业税率/税负亦有区别:

仍以2020年数据,同样是工业,昆山企业规模结构要远优于江阴。

2020年,江阴 超4成 的工业增加值来自规下企业,即年主营收入低于2,000万元的,这类企业往往盈利能力和实际税负,都要低一些;

同期,昆山这一比例尚 不足1成 。

此外,规上工业企业中的小微占比,江阴也远高于昆山。

这一点,可能跟江阴企业多源自草根( 乡镇企业 )有关;

反观昆山,以 外资大中型企业 为主,母公司实力雄厚,来华投资前,业已完成资本原始积累。

说到这里,可能有人不服气:江阴民营工业更强。

确实,以2020年数据,江阴规上民营工业营收达 3,968.3亿元 ,接近于昆山的 2倍 ;但同期,实现利润仅为昆山的 1.2倍 。

是故,昆山民营工业规模小一些,但效益更佳。

再多说一句,江阴也有外资,而且,贡献不小。

2020年,江阴规上外资工业,虽营收仅占全市规上工业的 约1/4 ,但却创造了 逾4成 的利润。

显然,在江阴,外资工业效益要强于民营。

回到正题:展望未来,昆山的比较优势,大概率将进一步加强。

论产:昆山在高端制造和生产*服务性**领域,均明显强于江阴;

1、高端制造:

2021年,昆山规上高新企业总产值达 5,115.2亿元、增长16.3% ,总量约是江阴的 2倍 。

说到这里,可能有人不服气:江阴有50多家上市公司呢。

然,经整理确认,发现:

截至2022年2月底,(剔除外迁、退市)江阴存续境内外上市公司 42家 ,且多为 传统产品或材料 领域,IC封测(长电)及相关电子化学品是例外;

同期,昆山存续上市公司 35家 ,聚焦 电子信息 主业,及相关部件、材料和自动化设备;

尽管数量上、江阴更出色,但质量上、可能昆山更佳。

以科创板上市为例,目前,昆山已上 7家 、排队 1家 ,而江阴尚未破冰。

上市公司研发(R&D)投入强度,是另一佐证:

截至2022年2月底,(剔除外迁、退市)江阴存续A股制造业上市公司 32家 ,其中, 逾8成(26家) R&D投入强度不到5%;

同期,昆山同类上市公司 23家 ,其中, 约2/3(15家) R&D投入强度在5%以上。

展望未来,可能,江阴的数量优势,也快丢了:

1)江阴42家上市公司中,友利控股(今哈工智能)、霞客环保(今协鑫能科)和恒润股份等 3家 已被买壳,仅注册地还留澄;

2)A股和H股IPO在排队企业中,昆山多达 11家 ,而江阴仅江顺精密 1家 ;

3)省局辅导企业,昆山 14家 、江阴 11家 。

2、现代服务:

前面业已提及,在 信息软件、科研技服和金融 3个生产*服务性**领域,昆山拥有明显的比较优势,数据很清晰,不赘述。

这里只点一个领域,风险投资。

发挥临沪优势,昆山以花桥为桥头堡,汇聚了一批风投机构。

截至2月底,昆山备案私募基金管理人 36家 ,管理(运作中)基金 276支 ,其中:既有政府背景的昆创控、昆高新等,亦有业界知名机构,例如高瓴、深创投、毅达、歌斐等;

同期,江阴只有区区 7家 ,管理(运作中)基金 9支 。

硬币的另一面是,昆山企业风投的活跃度,也要远超江阴。

无疑,昆山政府在扶持创新创业上的努力,是基础,但内外风投机构的贡献,也不容忽视。

得益于电子信息制造与海外、深圳的产业链强互联,一直以来,深圳风投机构对昆山企业便格外关注:

以 深创投 为例,2010年以来,累计投了 11家 昆山企业;

近年来, 华为哈勃、Google 等大咖,也纷纷留下了投资足迹。