2000年,中国集成电路设计企业集中爆发之年,同年6月,国务院印发《鼓励软件产业和集成电路产业发展若干政策的通知》,为集成电路产业发展提供了强有力的政策支持。

在这一行业发展大背景下,海外留学归来的清北学霸张华龙、张志鹏两兄弟2003年在深圳创立了芯邦科技。

2005年7月,英特尔风险投资基金与联想共同出资250万美元投向芯邦科技。在资本的推动下,芯邦科技实现了飞速发展。据了解,截至2006年底,芯邦科技的第一代USB闪存控制芯片出货量已经超过5000万片,全球市场占有率超过40%。

慧炬财经注意到,2014年7月14日,芯邦科技在新三板挂牌,2020年3月18日终止挂牌。

近期,国内移动存储控制芯片设计与整体解决方案的提供商——深圳芯邦科技股份有限公司(下称"芯邦科技")递交了上市申请文件,拟在科创板IPO。

招股书显示,芯邦科技是一家技术平台型集成电路设计公司,主要产品为数模混合SoC芯片,主要包含移动存储控制芯片、智能家电控制芯片和UWB高精度定位芯片三条产品线,其中移动存储控制芯片和智能家电控制芯片已实现规模销售。

张华龙、张志鹏俩兄弟控制72.83%股份

芯邦科技是个典型的家族企业,而家族企业存在的隐形风险是内部控制缺位、侵占公司利益。

股权结构上,北清咨询直接持有公司60.53%的股份,为公司直接控股股东。实际控制人为张华龙、张志鹏,二人为兄弟关系,新加坡国籍。张华龙、张志鹏分别直接持有香港芯邦微58.93%、41.07%的股权。香港芯邦微直接持有12.31%的股份,并通过北清咨询间接持有60.53%的股份,张华龙、张志鹏二人合计控制72.83%的股份,为共同实际控制人。

事实上,"家族式企业"有利有弊,优点是企业的*权人**和财权一般都牢牢地掌握在公司一个或少数几个人手中,便于管理者控制企业,调整策略,弊端就在于家族企业产权结构过于集中,除实控人主导经营、发号施令外,家族成员往往会把产权关系与血缘关系联系起来,对企业经营造成干预。

三年营收勉强增了近一倍

利润却下滑了3.89%

实际上,最让芯邦科技“忧虑”的是,在经历了缺芯潮后,公司还需面临的是经营业绩放缓以及下滑风险。

财务数据方面,2020-2022年,芯邦科技营业收入分别为9907万元、17456.4万元、19166.92万元,同比增长率分别为76.20%、9.8%;净利润分别为3972.57万元、3475.49万元、3817.98万元,同比增长率分别为-12.51%、9.85%。值得注意的是,三年营收增长了93.47%,净利润却下滑了3.89%,2021年则是增收不增利。

另外与业绩增长放缓相对应的是,公司毛利率震荡下行。2020-2022年,芯邦科技综合毛利率分别为49.64%、42.00%、45.76%,其中2021年,综合毛利率下滑了7.64个百分点,主要是高毛利率产品移动存储控制芯片的收入占比由76.16%下降至39.60%所致。

收入结构上,移动存储控制芯片占比最高,达72.36%,其主要应用于USB存储盘和SD存储卡。报告期内,移动存储控制芯片的销售收入分别为7545.64万元、6912.34万元、1.36亿元。智能家电控制芯片的销售收入分别为2232.35万元、1.03亿元、5009.12万元,占比分别为22.77%、59.51%、26.56%,产品主要应用于白色家电、厨房电器以及各类小家电。

一颗芯片成本仅3毛

却卖了1.36亿

值得注意的是,作为中低端芯片生意的参与者,芯邦科技存储盘控制芯片成本仅3毛,2022年却卖了1.36个亿。

价格方面,存储盘控制芯片三年平均售价在0.72元左右。数据显示,2020年产品平均单价为0.71元,单位成本为0.32元,产品销售额高达7545.64万元,到了2021年,产品的平均单价、成本直线上升,分别为0.74元、0.34元,销售额为6912.34万元,下滑了8.39%。到了2022年,产品的平均单价成本双双下降,分别为0.7元、0.3元,销售额却暴增了97.39%,暴增至1.36亿元。

另外,值得注意的是,智能家电控制芯片平均售价,最近三年从1.41元涨到1.75元,对应平均成本从1元涨到1.36元。

数据显示,2020年产品平均单价为1.41元,单位成本为1元,产品销售额2232.35万元,到了2021年,产品的平均单价大幅涨至1.82元,成本微涨至1.19元,销售额暴增了361.85%,高达1.03亿元。不过到了2022年,产品的平均单价下滑成本上升,分别为1.75元,1.36元,销售额下滑了51.42%,降至5009.12万元。

对此,芯邦科技表示,2021年单价上涨,主要是下游家电厂商为应对市场"缺芯潮"的影响,加大采购力度,市场需求良好。

不到两年估值暴增了1.65倍

递表前控股股东突击股权转让

有抬高估值之嫌

值得注意的是,IPO前夕,多家机构突击入股,有刻意抬高估值之嫌。

招股书显示,2005年6月,芯邦有限设立,香港芯邦微出资比例100%,历史上,公司共进行了7次股权转让,四次增资。

2020年5月,香港芯邦微将持有的400万股、80万股分别转让给了人才基金、杨春,股权转让价格为5元/股,公司此时估值为6亿元。

2020年12月,芯邦科技第一次增资,公司注册资本由10,978.20万元增加至11,508.90万元,员工持股平台振芯微、通芯微以5元/股,分别认购310.85万股、219.85万股,增资款为2,653.50万元,对应公司估值为5.75亿元。慧炬财经注意到,总经理李华伟在员工持股平台振芯微持股比例最多,高达26.44%,智能家居事业部总经理刘尚林在通芯微持股比例最多,为21.90%,二人是此次增资最大受益人。

2021年3月,芯邦科技第三次股权转让,香港芯邦微将持有的220万股以7元/股转让给了中小担创投,转让后中小担创投持股比例为1.91%,对应公司估值8.06亿元。

同月,芯邦科技第二次增资,新增出资额由力合创投、力合创投、刘元成、以竟事功共计出资3010万元认购,增资价格为7元,对应公司估值为8.36亿元。

8个月后即2021年11月,芯邦科技第三次及第四次增资,中冠汇富、力合泓鑫、力合创投、以竟事功以10元/股价格,分别增资100万股、100万股、70万股、30万股。

时间到了2022年6月,芯邦科技第七次股权转让,北清咨询将持有的2.47%股权,转让给了高新投创业、高新投怡化、重投战略、重投芯测、重仁聚力,转让总价3928.99万元,股权转让价格为13元/股,持股比例降至60.53%,公司此时估值为15.9亿元。

慧炬财注意到,香港芯邦微持有北清咨询100%的股份,而实控人张华龙、张志鹏分别直接持有香港芯邦微58.93%、41.07%的股权,这意味着实控人兄弟俩变相提前套现了。

诡异的是,芯邦科技前脚低价增资,后脚又加价股权转让,这究竟是为了什么?

慧炬财经观察到,在不到两年的时间里,公司估值从6亿元上升至15.9亿元,暴增了1.65倍。比较奇怪的是,在此次IPO推进的关键敏感时期,控股股东北清咨询却提前套现近4千万,这也让芯邦科技的上市前景顿生几分疑云。在资本逐利的趋势下,企业都以高估值上市作为其最终目标,而芯邦科技控股股东在上市前的关键时刻套现,似乎有抬高估值之嫌。

一位投行人士对慧炬财经表示,投资机构之所以愿意以高价突击入股,可能是为了追求公司上市后带来的高额收益。若IPO公司估值较高,上市发行询价阶段便拥有高报价的参考依据。

递表前10个月紧急更换了董秘

在拟上市公司上市审核过程中,董秘、财务负责人等重要职位的人员变动较为敏感!而在正式递表前10个月,芯邦科技选择了更换董事会秘书这一关键人选。

慧炬财经注意到,2020年9月至2022年8月,罗敏任公司董事会秘书,2022年8月27日卸任,周立环接任,罗敏在发行前持有芯邦科技10万股,持股比例为0.0817%,早在2020年员工持股计划实施时,罗敏被授予80.00万元振芯微出资额,其2022年在公司领薪31.92万元。

对IPO公司而言,董秘的职位非常重要,深度参与公司IPO的关键环节,而在上市辅导后该职位生变恐会引发监管追问。

对于周立环接替罗敏董秘一职的原因,芯邦科技在招股书中仅表示因工作岗位调整。

慧炬财经查询发现,兴业证券与芯邦科技2021年11月30日签订了辅导协议,2021年12月3日在深圳证监局进行了辅导备案,并于2021年12月至2022年3月完成了第一期辅导,2022年4月至2022年6月完成了第二期辅导,2022年7月至2022年9月完成了第三期辅导,2022年10月至2022年12月完成了第四期辅导,2023年1月至2023年3月完成了第五期辅导。据此,不难发现,罗敏是于第三次辅导期间被调整了董秘工作岗位。

一位业内人士对慧炬财经表示,董秘是企业IPO成功的关键之一,其在IPO阶段主要负责团队搭建、制定IPO工作计划、合规制度的制定。在上市前的关键时期,一般企业不会随随便便更换董秘,除非有迫不得已的理由,保持团队的稳定性以避免对上市的预期造成影响,这是IPO企业的首要顾及所在。

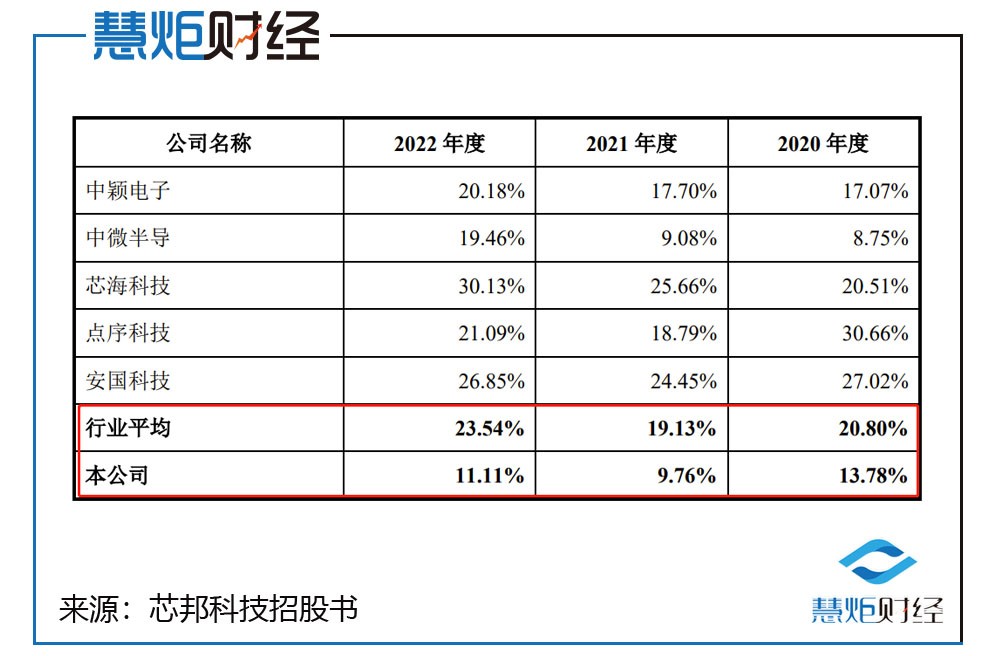

研发费用率不升反降

大幅低于同行

虽然营收持续增长,但芯邦科技对研发投入过于 “小气”, 研发费用率垫底同行。

招股书显示,报告期各期,芯邦科技研发费用分别为1365.15万元、1703.31万元、2129.87万元,呈持续增长态势。不过与可比公司相比,芯邦科技研发投入规模处于较低水平,以2022年为例,可比公司中颖电子研发费用分别为3.232亿元,中微半导、芯海科技研发费用均过亿分别为1.239亿元、1.861亿元。

另外在技术创新方面,截至2022年末,芯邦科技持有发明专利55项,实用新型专利26项,外观设计专利4项,合计80项,领先于中微半导,但大幅落后于芯海科技和中颖电子。

据了解,芯邦科技研发费用主要由研发人员职工薪酬及福利费、折旧摊销费、租赁费、技术服务费等构成。报告期各期,研发费用逐年上涨,主要原因是职工薪酬及福利费支出逐年增长。

值得一提的是,芯邦科技将研发费用绝大部分花在了职工薪酬及福利费上,各年职工薪酬分别为1,090.67万元、1,287.78万元、1,633.40万元,占研发费用比例分别为79.89%、75.60%和76.69%,连续三年均超过了七成多,公司归因为研发人员数量和平均薪酬水平增加。

不仅如此,芯邦科技研发费用率逆同行上升趋势一路下滑,分别为13.78%、9.76%、11.11%,低于同行均值的20.80%、19.13%、23.54%,这是为什么呢?

对此,芯邦科技解释称,公司研发费用率低于同行业可比公司,与中微半导较为接近,主要是在集成电路设计行业积累了丰富的研发设计经验和多项核心技术,新产品研发的流片成功率较高,研发材料费用较低所致。

众所周知,研发费用率,是企业在一定时期内用于研发活动的费用占总费用的比例,能够反映出企业对研发活动的投入程度,是衡量企业创新能力的重要指标之一。在同行可比公司研发费用率平均提高的同时,拟IPO公司研发费用率出现下滑,会被投资者认为是一个不利的信号,如果未来同行公司加大研发投入,将很有可能在竞争中处于不利地位。

三年存货激增了2.4倍

存货增速3.4倍于营收增速

而作为传统流动资产中的另外一项,芯邦科技存货余额也在大幅增加,面临着存货占比持续攀升及坏账等潜在风险。

从数据来看,2020-2022年,芯邦科技存货账面价值分别为3022.27万元、7580.64万元、10411.81万元,三年激增了2.4倍,公司存货主要为原材料、库存商品,报告期各期末,两者合计金额分别为2526.23万元、6710.55万元和10105.97万元,占存货的比例分别为79.02%、87.04%和93.64%。

另外值得注意的是,2021年,芯邦科技存货同比增幅为150.83%,营收同比增幅76.20%;2022年,存货增幅为33.31%,而营业收入增幅则为9.8%,存货增速连续两年均高于营收增速,2021年及2022年,存货增速分别是营收增速的1.98倍、3.4倍。

对此,芯邦科技表示,如果公司未来下游客户需求、市场竞争格局发生变化,或公司不能有效拓宽销售渠道、优化库存管理,可能导致存货无法顺利实现销售,存在跌价风险。

那么,公司逐渐增多的存货在周转方面的表现如何呢?

芯邦科技招股书显示,报告期内,公司存货周转率分别为1.85次/年、1.86次/年、1.12次/年,同行业可比公司分别为2.95次/年、2.90次/年、1.76次/年,可以看出,公司的存货周转率均低于同行业可比公司均值。

一位业内人士对慧炬财经表示,存货增速大于营收增速,显然公司存货过多,而存货过多,则意味着财务风险将增加。一方面由于对流动资金的大量占用,导致现金流量不足,另一方面,存货跌价准备的计提将使资产减值损失迅速上升,从而给企业业绩造成巨大的压力。

经营现金流连续两年净流出

收入持续增加的同时,芯邦科技的经营现金流却在反向变动,连续两年呈现净流出状态。

招股书显示,报告期各期,公司经营活动产生的现金流量净额分别为-1,764.85万元、-557.76万元和2,835.03万元,净利润分别为3,972.57万元、3,475.49万元和3,817.98万元,净现比分别为-0.44、-0.16、0.74。

值得注意的是,芯邦科技经营现金流净额2020年、2021年均呈现流出状态,到了2022年才转正。2020年净流出1764.86万元,2021年收窄至557.76万元,2022年转正净流入达2835.02万元,公司将之归因为采购款增加、存货增加、应收账款余额较大等原因所致。

据了解,经营活动现金流净额是企业销售活动产生的现金净流入,反映了企业真实的赚钱能力,净现比又称净利润现金含量,是衡量企业利润质量的指标。

一位业内人士对慧炬财经表示,如果净利润高,而经营活动现金流净额很低,往往说明其净利润中存在尚未实现现金的流入,所实现的也仅为"纸面利润",净收益质量很差。净现比越高,代表企业经营活动产生的现金流量越充足,经营能力、盈利能力更强。一般情况下,净现比大于1可以称为优秀。

三年前"缺芯潮"带来的大面积抢产能、囤货风波很多人至今记忆犹新,而随着"缺芯潮"结束,芯片市场新一轮下行周期也随之开始,在此情况下芯邦科技能否如愿上市,慧炬财经后续将持续关注。