投资中最容易犯的错误,快看看你中招了吗?

还挺有感触的,从年初到现在,说句实话,我听到最多的一句话就是 ”炒A股,千万别看估值,但凡看了估值,你就输在起跑线上。。。"

这话咋听上去挺打我脸的。。。哈哈,因为我所学的内容就是如何给公司进行估值, 现在告诉我估值没用,这不是逼我再就业嘛。。。

不过呢,还真别说,今年以来这个大A,似乎真就不怎么看估值。 比如年年亏损的寒武纪,人家股价能涨5倍,比如市盈率已经超过60倍的 中际旭创,人家股价还能继续创新高。而趴在坑底的消费,医药,新能源,估值都跌回三年前了,人家股价还能再腰斩。。。

所以,炒股也好,价值投资也好,估值,咱还看不看呢?

如果你也有同样的疑问,那么,下面的内容,绝对会让你有所触动。

说真的,现在的人工智能的火热程度还不及当初的新能源。

当时新能源火到什么地步呢?火到以茅台为首的” 茅指数“,看到他们都要振三振,抖三抖。 似乎在那时的市场,你还去投资什么”茅指数“,那就是老掉牙的做法,是过时的,因为这些代表的是传统经济。只有新能源,那才是YYDS,因为他们代表着转型,代表着未来。(怎么样,是不是和现在市场吹人工智能一个套路)

这话对不对呢?

对!

但是。。。。。哈哈,先卖个关子,先不说但是后面是什么内容,大家看看后文自然就知道了。

咱就拿新能源里面,宁指数背后的电动车为代表。 电动车的投资逻辑是什么?很简单,是渗透率。

前两年,电动车的渗透率是20%左右,如果未来能到100%, 那就还有5倍的空间。

比亚迪那个时候的估值是100多倍,没事呀,别看估值了,看什么估值,看估值就是输在起跑线。

电动车渗透率都还有5倍提升空间,那加上出口, 比亚迪的业绩每年最起码都有80%以上的复合增速吧,这样算,明年业绩增长80%,估值就从100倍降到50多倍了,后年再增长80%,就降到30倍了,大后年增速降点,就算增个50%吧,估值就20倍了,这哪里算贵呢?

还有最近人工智能领域,无人不知无人不晓的当红辣子鸡, 光模块。 中际旭创的估值现在是60多倍。贵吗???

当然不贵啦!

今年800G光模块的出货量只有9万支,但是在各种大模型,人工智能的带动下,明年的出货量就是100万支,后年就是200万支。这种恐怖的增长速度,我稍微保守点,考虑到什么200G,400G的光模块被800G取代,综合考虑下,给 中际旭创40%的复合增速不过分吧。那这样算,明年业绩增长40%,估值就从60倍降到40多倍了,后年再增长40%,就降到30倍了。30倍的人工智能标的诶,还有无穷想象空间,现在这个市场,你去哪里找?

哈哈,我猜肯定有盟友是这么算估值的,乍一看上去的确没错。

其实2007年那会,大家也是这么算的。

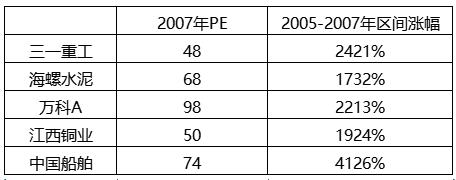

让咱们回到2007年的那波牛市,不知道大家还是否有印象。当时盛行“五朵金花”, 什么 三一重工,海螺水泥,万科A,山西铜业,中国船舶,股价从2005年到2007年,基本都是10倍的涨幅, 当时这些公司的估值是多少呢?我给大家报一串数字:

看到这个大家什么反应,是不是第一反应就是不敢相信,就是夸张,周期股能给50倍的估值?

然后第二反应就是,赶紧卖呀,都赚了这么多了, 估值还贵的离谱,脑袋被门夹了吗?还不卖?还不跑??

哎,那我告诉大家,还真没多少人卖,不然也不会发生2008年的股灾了。 为什么当时大家不卖,为什么面对像三一,海螺这种如此传统,如此普通的行业,大家能默许这些股票到50倍,60倍,甚至100倍的估值都不卖,难道当时的人都傻啦??

我告诉大家,当时的海螺,三一,在那个时候,就是去年的 宁德时代,比亚迪,就是如今的中际旭创,寒武纪。

2007年,中国的城镇化率只有40%左右,预计未来5年能到70%,还挺靠谱的吧,毕竟2007年我国的GDP增速是14%多,五年时间达到70%的城镇化率不过分吧。

城镇化率还有如此大的空间,那我预测 房地产,水泥,挖掘机的需求还能有个30%-40%多的增长不过分吧。 那这样算,明年估值就从50倍到35倍了,后年就到25倍,大后年就不到20倍了,大大后年就10倍上下了,这不贵吧。

怎么样,这个计算过程,是不是很熟悉,是不是和前面计算电动车一样的,是不是很合理。所以,还卖啥?

但是结果是什么呢?2008年,次贷危机爆发,上面这些票,短短一年,跌幅就达到了70%以上。

那有人会说了,我会紧密跟踪政策的, 次贷危机爆发前有一些迹象,我会发现然后及时回避。 就像现在一样,我就跟着 碳中和,碳达峰政策,只要有一点不对的苗头出现,我就开始卖。只有人工智能有一点熄火的意思,我就开始卖。

说的挺轻巧简单,做起来太难了。2008年初,其实已经开始了次贷危机,美国已经一些金融机构破产,经济已经开始降速。 但是,请注意,与此同时,美联储也开始出手,出台逆周期政策对冲。我来告诉大家,在美联储出手后,当时几乎所有的人都认为,不会有什么危机,美联储已经出手啦。甚至连美联储主席自己都觉得,危机已经解除了,没有危机了。

所以,为什么巴菲特在2008年初还在加仓石油股,纵使聪明如巴菲特也认为危机已经解除,所以还继续加仓周期股。

结果是什么,2008年9月15日,拥有158年悠久历史的美国第四大投行公司,雷曼兄弟破产,史无前例的金融危机爆发。油价从巴菲特加仓那会的90美元,迅速跌倒50美元,巴菲特是亏着钱出去的,巨亏26亿美元。这笔投资让巴菲特至今都印象深刻。

大家扪心自问一下,你再厉害,你的投资能力能超过巴菲特吗?如果你说能,那很好,我买房子也把钱拿出来给你投资。如果不能,那你怎么有自信可以跟踪到危机,判断出拐点。

复盘的时候一个二个都说的天花乱坠,逻辑不要太缜密。但是真的让你身处那个时候,你是浑然不觉的。

所以,大家一定要形成一套自己的投资框架,或者说是原则。万物都是在变的,昨天还在讲城镇化率从40%提升至70%的美梦,可能今天就发生金融危机,全球经济就进入衰退了。一切都有可能。对于我们来说,去抓这些变化的问题,非常难,几乎不可能。

但是有些不变的东西,我们可以去把握,比如估值,比如常识。

当然这里讲的不是什么市盈率,市净率这种简单的估值方法,这些估值都参杂了市场的因素。DCF为什么有效,是因为他更侧重研究公司自身,且看的足够长久。

我不知道2008年会出现次贷危机,但估值贵了,总会出现利空,就算不是次贷危机,那也会是其他危机。

大家发现没有,重点并不是出现什么危机,而是估值贵了。 估值贵了,就会出现一个什么事情,这个事情可能你我他谁都想不到,可能按照现在的逻辑推理根本不可能发生。但他就是会发生,然后把这个估值给打下来。 均值回归,是必然的。具体会发生啥事情,啥利空,我不清楚,但我清楚他一定会回归。

有点哲学的感觉呀,但是基本就是这么个理。

除了估值,还有常识。常识是什么?2007年, 中国船舶是ROE是30%多。大家想想,ROE代表什么,净利润除以净资产,也就是我每投资1元,就可以产生0.3元的回报。大家觉得这个回报高不高?

那绝对是高呀!

这个生意模式好不好?

那绝对是好呀!

那能维持吗?不能,一个如此赚钱的生意,谁不想做?如果大家都去做,那还能取得这么高的收益率吗?

万科的前董事长王石曾经说过一句话, 他说他不会去做利润率超过25%的生意,为什么?因为他做过超过200%,300%的生意,也赚了不少,但是马上就会有源源不断的人进来,这个200%的生意利润率就在不断缩减,不断缩减。

这就是常识,除非你有非常非常非常深厚的护城河,不然你凭什么保证在其他人进入这个行业后,你仍然可以有30%的ROE。

再多说一点。

四川长虹。年轻一辈的盟友们可能不太熟悉,但咱们益盟的老用户们应该对这个票是印象深刻的。

这公司当初是何等的风光呀,曾经稳坐大A市值第一名的金交椅。 四川长虹的前董事长曾经说过一句话 “你在任何时候卖出长虹都是错的,在任何时候买入长虹都是对的”(这话让我想起了任泽平的经典名言,“当下不投新能源就像20年前没买房”哈哈哈)

真的狂,但的确人家在那个时候有狂的资本。

1997年,国内每卖出三台彩电,其中就有一台是长虹。 直到2009年,长虹在国内市场保持了连续20年的销量冠军。彩电在那个时候就是高科技呀,不是谁家都能买的上的,也不是谁都能做的。

当时的彩电主要是显像管这条技术路线的。所以,最核心的零部件就是显像管,占了彩电总成本的70%。长虹那个时候有多厉害呢,垄断了全国显像管70%的订单。就这么说吧,当时其他的企业根本生产不了彩电,因为显像管全在长虹手上,你可以认为远期长虹的市占率就是70%。 这个啥概念,咱们的宁王, 宁德时代,也就快50%的市占率,长虹当时在资本市场的地位真的是直接秒杀宁德时代。

但是,后面长虹咋样了呢?就问咱现在买电视机还买长虹吗?或者咱还买电视机吗?

掌握70%显像管订单的 四川长虹,为啥现在彻底再见了呢,因为咱现在看的电视,压根就不用显像管啦,我们现在用的是液晶屏电视。 所以长虹过去生产显像管的设备,放到现在,一文不值。你可千万别说长虹没有眼光,判断不清楚未来的技术发展方向。人家可是专业做彩电几十年的老企业了,人家的董事长可是正儿八经大连理工学院(就是如今的大连理工大学)机械制造的高材生,智力放在那个时候算是数一数二的吧。但怎么就没看准方向了呢?怎么就落寞了呢。

长虹的没落,不怪任何人。

在一个成长性非常高,技术迭代非常快的行业里,能一直做到领先,那是很艰难的,你必须在每次技术迭代的关口都能准确判断出正确的方向。

新能源汽车未来一定是电动车吗?会不会出现别的路径,毕竟人家日本就重压氢燃料电池车。如果技术路径变了,那比亚迪,宁德时代现在的设备,会不会和当初的四川长虹一样,一文不值,就是破铜烂铁。

好吧,就算未来技术路径一定是电动车吧,最后胜出的一定是 比亚迪,一定是宁德时代吗?彩电龙头几度易主,从长虹,到康佳,到乐视,到小米。你能在一开始就判断出谁会笑到最后吗?

话说回来,我问问大家, 水泥有技术迭代吗?500年前的水泥和现在的水泥,没有区别。但是别说500年,10年前的手机和现在的手机,10年前的电视机和现在的电视机,10年前的汽车和现在的汽车,那都是翻天地覆的变化。没有技术迭代,意味着竞争格局非常稳定,一朝是龙头,不出意外,永远是龙头,这,就是确定性。

为什么巴菲特在2016年才买苹果?2016年的时候 智能手机的渗透率已经到80%-90%啦,苹果从2016年开始手机销量就没有啥增长啦。巴菲特买一个渗透率已经90%的行业,买一个销量没啥增长的公司,这哪里是投资科技股的逻辑。

巴菲特在2016年才买苹果,是因为2016年后 智能手机的渗透率已经到了90%,这个行业已经接近成熟,技术迭代已经放缓,竞争格局已经确定。 而苹果,就是龙头。所以,巴菲特一出手就是重仓,而且不断不断的去加仓,现在苹果占巴菲特的持仓比例高达40%,巴菲特也在这笔投资上大赚特赚。

我知道肯定有人会说,不对呀,那巴菲特如果在2011年就买苹果,那会赚的更多呀,2011年到2016年, 智能手机的渗透率从10%提升到90%,巴菲特没眼光呀,早一点投资赚的更多呀,能享受渗透率大幅提升的美妙。

这个问题问的非常好,早一点是可以投资,但是你敢重仓吗? 2011年,智能手机刚刚问世,渗透率只有10%,后面可能面临着无数次技术迭代,你敢保证苹果每次都领先吗?所以你最多只敢小仓位参与,既然是小仓位参与有啥意思呢?

前段时间资本市场一直在说巴菲特买 比亚迪的事情,是,很牛,赚了很多,厉害,不愧是股神。 但是大家知道2008年巴菲特投资 比亚迪那会,只花了2.3亿美元而已。这个2.3亿美元对我们普通人来说当然不少,但对于巴菲特来说连个零头都算不上(2008年,啊贝菲特管理的伯克希尔总资产是2674亿美元,比亚迪的2.3亿美元,占比连0.1%都不到)。 而且还有一点,巴菲特2008年买了比亚迪之后,14年时间,一股都没加仓过,你看好一个票,你不去加仓吗?比亚迪在这14年期间,也没少跌呀,按道理说加仓的机会有的是。

仓位代表啥,仓位代表态度。

你给我推荐一个股票,吹半天告诉我这个股票怎么好怎么好,我问你你自己买没买,你告诉我你买了。然后我问你,买多少了,你告诉我,你买了0.1%。这不耍我嘛。

所以你跟我说巴菲特有眼光,在2008年就看到了 比亚迪未来能成为全国,哦不,是全世界电动车汽车的销售冠军?我不信。如果真的是这样,巴老爷子为啥不满仓,就算不满仓吧,为啥不和苹果一样,也买个40%,那现在岂不是富可敌国啦???

巴菲特会这样吗?他不会的,如果在2008年巴菲特就重仓 比亚迪,那有两种可能,第一,这个人可以穿越到未来,看到未来会发生什么事。第二,这人不是股神,他是投机分子,或者说,是赌徒。谁能在2008年就想到如今比亚迪能有这样的规模呀,谁都不可能的。

所以,巴菲特之所以在2016年,在 智能手机渗透率已经90%的时候才买苹果,是因为那个时候,智能手机已经成为一个相对成熟的行业。一个成熟的行业,成长性会下降,但技术迭代也会放缓,竞争格局会更加清晰,我能看的清楚,谁是未来永恒的龙头。所以,他敢于把40%的仓位放在苹果上面。如果巴菲特在2011年买苹果,我相信他的仓位可能和比亚迪一样,都只有0.1%而已。

大家发现一个问题没有。买一个成熟行业的龙头,你也能赚钱的,2016年 智能手机渗透率达到顶峰后,苹果的股价涨了多少,大家自行搜索。我就报几个A股的数字给大家听听:

海螺水泥,在2016年全国水泥销量达到顶峰后,股价最高上涨了3倍,即便现在暴跌,相较2017年行业顶峰时刻还涨了1.5倍。

美的集团,在2016年全国空调销量达到顶峰后,股价最高上涨了4.8倍,即便现在暴跌,相较2017年行业顶峰时刻还涨了1.8倍。

贵州茅台,在2016年全国白酒销量达到顶峰后,股价最高上涨了9.8倍,即便现在暴跌,相较2017年行业顶峰时刻还涨了7倍。

所以,一个行业成不成熟,有没有增长,不该成为你投资上的限制条件。

相反,正因为这个行业已经成熟,你的投资会变得更加有确定性。

正因为这个行业已经成熟,会导致市场对这个行业的公司产生偏见,因为市场认为他们所在的行业已经走过了高成长,所以你会因为市场的舍弃,找到一个买入他们的好价格。

一个处于高速成长的行业,你是永远不可能买到一个舒服的价格的,你也不太敢去真正的加仓,重仓。

当然了,并非鼓吹大家抛弃手中的高成长行业,只是给大家提供一个新的思考角度,希望大家不要对那些成熟行业有固有的偏见。我们当然应该对周围所有新鲜事物保持敏感,当然应该去发现,去探索那些高成长赛道。但是落脚到投资,落脚到组合,希望大家可以保持清醒的头脑,认识常识的力量,坚守自己的原则。