一、前言

聊一聊审计实务中的那些勾稽关系!财务和审计工作中的勾稽关系,有点像人与人的之间关系,错综复杂,惟妙惟肖!

注册会计师审计,其实就是在做两项工作,第一是跟数字打交道,第二是跟人打交道。

其中跟数字打交道是最伤脑筋的事情了。其实世上本来就只有10个数,但在审计或财务上领域中,这10个数却是“互相勾搭“。多少*男美**少女拜倒在它的“石榴裙“下。

不光如此,这些数字之间的勾稽关系,更是令人头疼。在审计工作中,“勾稽关系”这个词可谓无处不在,对刚入行的朋友,尤其重要。

我们今天就将这些勾稽关系,先简单梳理一下,主要是供那些刚进入会计师事务所的朋友使用,并且能够让他们尽快进入角色,能够不断增强自己的实力,级别和工资都能尽快提升一些。

审计实务中的勾稽关系不仅如此,还有好多!

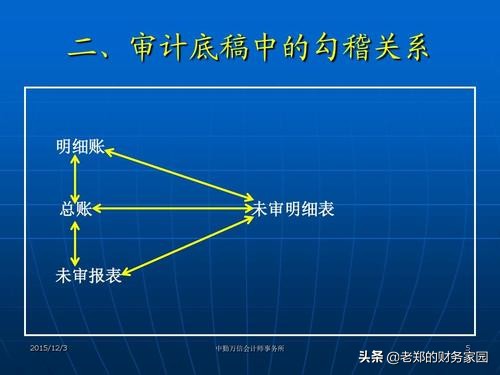

二、勾稽关系的具体体现

1、底稿内部的关系

每一张底稿里的“审定数”跟明细表的勾稽关系要搞清楚,在审计工作中,好多人做的底稿,“前言不搭后语”,看了之后,真的是让人很不爽。实际上,即使是刚毕业的大学生,这些勾稽关系,也会一看就能看懂,只是现在一部分年轻人比较浮躁,不愿意下这点功夫,也不愿意负这点责任。

2、底稿与报表之间的关系

审计小白一定要搞清楚“未审报表”和“审定报表”这两个专业术语的不同。要不然,可能要被项目经理所不齿了。哭鼻子都是有可能的。但是,看了我的文章之后,你就会破涕为笑了!他们之间的勾稽关系主要有:

(1)审计底稿中的未审数要与企业提供的未审报表一致;

(2)审定数要与审定报表一致,这是最基本的勾稽关系。

(3)审计助理在做底稿时,要注意将项目经理的审计调整分录放置到审计底稿的相应位置,这样才有可能把这个基本勾稽关系做正确了。

审计调整,对于助理来说是一项非常痛苦的事情!

3、底稿里的审定数与附注之间的关系

审计底稿里的审定数要与财务报表附注相一致。助理做完底稿后,要与报表附注进行核对,保证底稿里每一个会计科目与财务报表里的报表项目相符,这里要注意,财务报表里的项目是根据总账科目分析填列的。核对时,要知道财务报表里的每一个项目是怎么来的奥。

4、审定报表与附注的勾稽关系

(1)审定报表里的资产负债表与 “财务报表项目注释”的期初金额和期末金额相核对,以保证二者的“勾稽关系”。

(2)审定报表里的利润表与“财务报表项目注释”的本期发生额和上期发生额核对。

在年报时,由于每个项目组任务繁重,没有认真做这项工作,导致现实中许多审计报告出现好多低级错误。

5、附注里的“财务报表项目注释”中,要注意对表格里的内部勾稽关系进行检查核对,涉及到期初金额+本期增加-本期减少=期末金额这个公式时,关系是否勾稽,一定要多验算几遍。

在现实中许多审计报告里,这个低级错误也经常出现,审计助理应当仔细核对上述几个最主要的勾稽关系。根据我多年的审计经验,许多刚入行,尤其是刚毕业的学生,对上述这些最基本的勾稽关系不了解,或者对这些勾稽关系似是而非。建议这些年轻朋友,对它们进行仔细梳理,能够更快进入角色。

功夫不负有心人,你付出了,就会有回报!

审计小白们,我前面发表的关于审计实务的文章,不知道对你们有帮助吗?你都学会了吗?