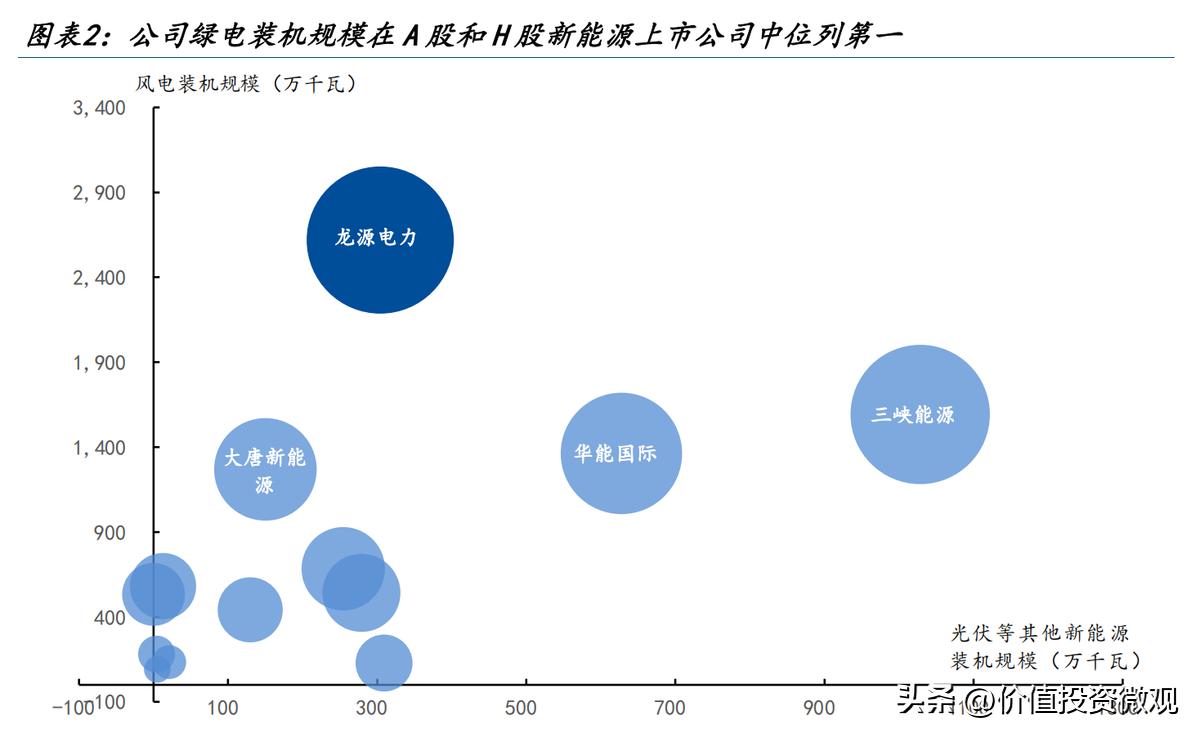

在新能源上市公司中,龙源电力的风电装机位于行业第一。然而,在2022年,龙源电力的净利润同比下降了31.14%,为什么会出现这种情况?未来几年,龙源电力的发展前景如何?

龙源电力是国家能源集团下属的新能源上市企业,其装机容量为3110万千瓦,其中风电装机为2619万千瓦,火电装机为187万千瓦,其他可再生能源装机为304万千瓦。

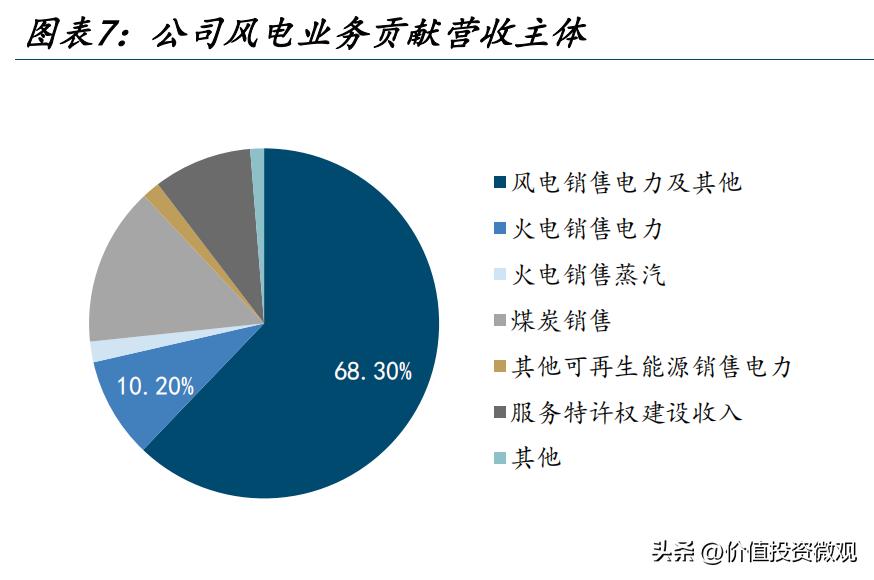

风电的营收占龙源电力总营收的68.3%。

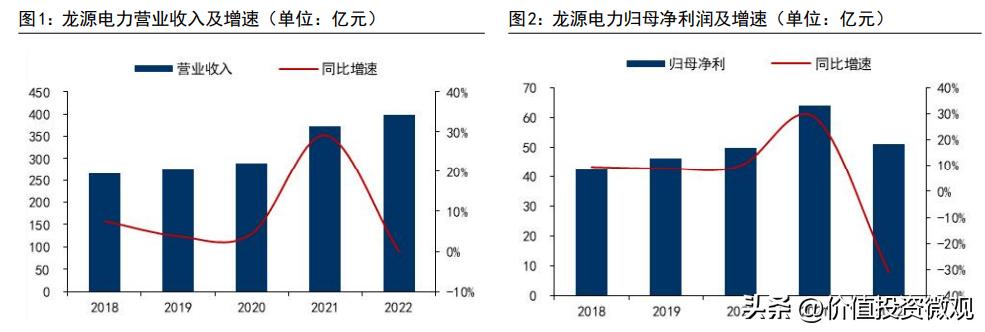

2022年,龙源电力的业绩表现不佳,营收同比下降了0.07%,净利润同比大幅下降了31.14%。净利润之所以会有如此大的降幅,主要是因为公司进行了大幅计提资产减值准备,全年减值了20.4亿元,减值包括“上大压小”项目、亏损项目和部分在建项目的不确定性。到2023年一季度,龙源电力的营收虽然同比降低了5.4%,净利润却同比升高了3.59%。

所以,龙源电力在2022年的大幅减利主要受计提资产减值准备的影响,并非经营业绩恶化所致。

龙源电力虽然新能源装机容量位居上市企业之首(华电新能还未正式上市),但是其新能源结构过于依赖风电,尤其是光伏的装机占比过低。

未来,龙源电力的增长空间主要在于三个方面: 一是建设新的新能源项目,加大光伏和海上风电的布局;二是国家能源集团向龙源电力注入新能源项目;三是存量风电场实施“以大换小”。

关于建设新的新能源项目方面

2022年龙源电力新增自建项目装机241万千瓦,其中风电53万千瓦,光伏188万千瓦,同比增长约 163.1%。2022年,龙源电力新增资源储备6200万千瓦,其中风电为2563万千瓦、光伏为3637万千瓦,同比增长9.8%。2022年,取得开发指标突破1837万千瓦,包括风电467万千瓦、光伏847万千瓦,分布式光伏项目备案523万千瓦。

与此同时,龙源电力与福建国电、万华化学签订投资协议,加大海上布局,2022 年成功中标海上风电和光伏项目合计容量210万千瓦。所以,未来海上风电和光伏项目将是龙源电力新的装机容量增长点。

关于新能源项目注入方面

2022年龙源电力并购装机200万千瓦,其中风电装机199万千瓦,光伏1万千瓦。国家能源集团承诺2025年前将存续约2000万千瓦优质风电资产陆续注入龙源电力。

2021年,龙源电力出资57.74亿元,收购了国家能源集团旗下的辽宁电力、陕西电力、广西电力等 8 家新能源子公司购买共计约 200万千瓦的风电资产,并且承诺在2022至2024 年收购资产的净利润总额分别为 7.49、7.48、7.31 亿元。在2022年,这些收购的资产超额完成净利润165.8万元。

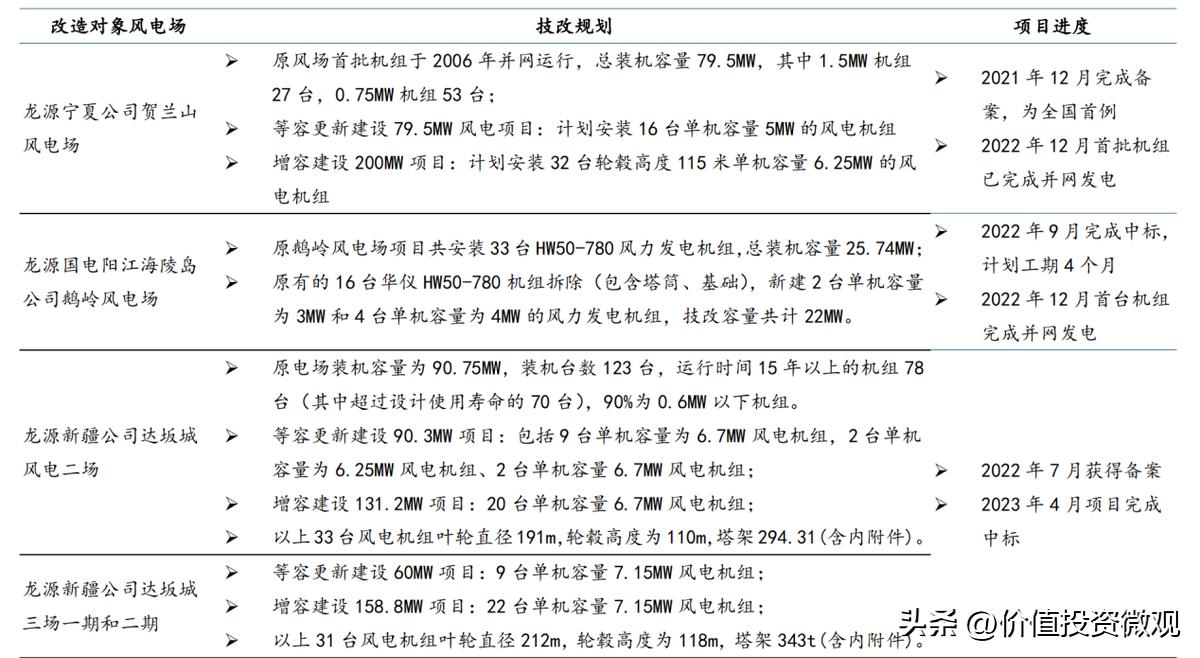

关于存量风电场实施“以大换小”方面

根据公开资料统计,龙源电力目前约有2500台符合技改条件的老旧装机,2010年前建成的6556MW老旧风电场将于“十四五”期间陆续达到15年运行时长,若后续对符合条件的项目均进行一定比例的技改,根据有关机构预测,“十四五”期间龙源电力“以大代小”可带来的潜在装机内生增量约为900万千瓦。

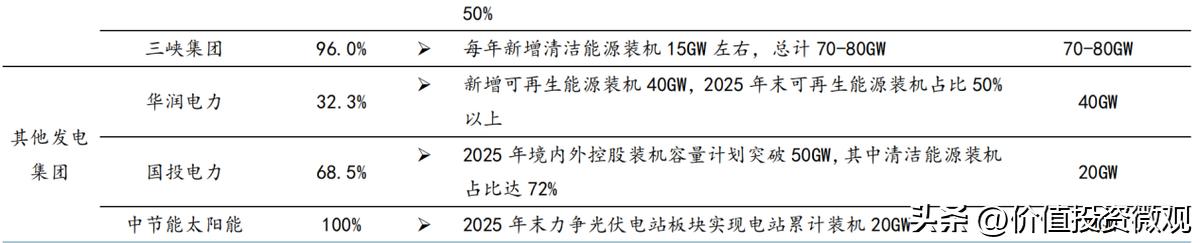

所以,未来几年,龙源电力的装机容量仍会有大幅的提升,根据国家能源集团在“十四五”期间新能源发展的规划,“十四五”期间,国家能源集团新增新能源装机将达到70-80GW,基本上是现在龙源电力总装机的2到3倍。

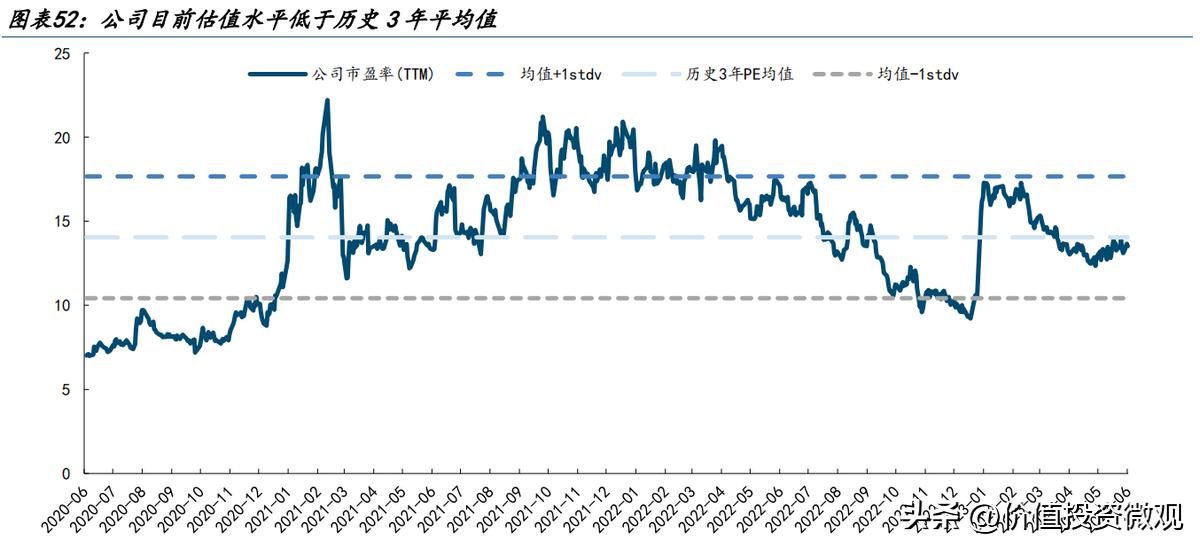

如果按照龙源电力的发展前景,龙源电力的估值应该很高才对。但是,龙源电力目前的市盈率并不高,低于历史三年平均水平。这可能和三个方面有关:

一是新能源项目全面实施平价上网,新建项目的利润率并不会太高;

二是新能源项目的很多利润是来自国家补贴,现金流相对比较紧张,尤其是国家正在开展可再生能源发电补贴自查工作,要求在全国范围内开展 2021 年底前全口径并网的补贴项目。此次补贴核查引发市场对新能源企业巨额应收账款或面临减值计提的担忧;

三是当前的市场对于新能源项目开发并不关注,尤其是国有企业的新能源公司。

所以,龙源电力未来的发展前景不错,但是估值并不高。

股市有风险,投资需谨慎!我是价值投资微观,若喜欢请关注并留言评论。