背景: 互联网和智能技术的介入使传统行业正经历着深刻的变革,滴滴出行、摩拜单车、Airbnb等案例不胜枚举。可以预见,在未来5~10年,以信息技术为代表的旧IT(Information Tech信息技术)将会被以人工智能领军的新IT(Intelligence Tech智能技术)取代,并对劳动用工产生质的变革。对此,我们对众财富总经理王坤做了一次深度的专访。来聊一聊当我们的理财师遇到智能投顾之后,工作会有怎样的变化,是机遇还是挑战?

记者:王总您好,很高兴见到您。

众财富总经理 王坤:你好,很高兴能与你一起探讨关于财富管理行业的一些问题。

记者:近年来,智能投顾在我国的财富管理行业被过分追捧,是什么原因让您在这个时候也推出众财富智投?

众财富总经理 王坤:目前市场上投资品种越来越丰富,需要投入大量时间精力才能对市场上常见的投资产品和金融工具有所了解,且经济指标和产品收益时刻在变,追求最优组合需要大量计算和适时调整的能力,智能投顾也就应运而生且倍受青睐。

相比美国,我国智能投顾起步较晚,目前国内已有的智投应用,基本上都是移植了美国的模式,但国内的金融市场还不成熟,投资者缺乏价值投资理念,大多比较极端,不是保守派就是激进派;再加上对智能投顾的认知度不高,智能投顾难以发挥优势。基于对国内金融市场的深刻洞察,众财富智能投顾平台并没有照搬美国金融市场成熟智投产品,而是做了针对性、系统性的调整优化,专注大类资产配置建议、理财方案规划、需求与服务匹配,做出了适合本土国情的智能投顾。

记者:有投资者问,在有理财师的情况下,还需要使用智能投顾吗?

众财富总经理 王坤: 答案是肯定的,先进的投资理念和各类资产比例的确定,既需要理财师的市场洞察能力和专业知识,也需要智能投顾的各种数据支持。投资者为了追求不同市场轮动的机会,追涨杀跌导致不当操作,收益就不会乐观,理财师要做好投资理念的引导,避免投资者在不合适的时机退出,也要在合适的时机建议他们追加。

记者:也就是说,在智能投顾被广泛应用的情况下,理财师不会像传闻说的那样会被淘汰?反而是种机遇?

众财富总经理 王坤: 大家都知道一个理财师线下服务30位左右高净值客户,就已达到顶峰。一旦高于这个数字,服务质量就会下降。《2017中国私人财富报告》中指出,2016年中国个人可投资资产达到1千万人民币的高净值投资者已超过158万人,全国个人持有的可投资资产总体规模达到165万亿人民币。而今,中国私人财富市场规模十年增长五倍,持续释放可观的增长潜力和巨大的市场价值,高净值投资者的规模是何其之大,怎么可能出现理财师被淘汰的情况?相反,在这中间扮演重要角色的就是理财师!

在智能投顾来势汹汹的背景下,理财师关注的问题不应该是智能投顾是敌是友,而是如何利用智能投顾科技充分发掘自身的技能,提高工作效率,从客户的角度去考虑问题,专心服务客户。随着科技的发展,例行工作都交由“智能机器人”完成,而交互性工作涉及复杂问题,需要有经验的人工介入。将来,理财师借助众财富智投,能更好地满足客户个性化配置需求,比如稳健的保障金、应急准备金、子女求学基金等,快速了解各种产品的特性,更高效率地为客户提供最优资产配置。

记者:感觉众财富的智投简直太棒了,我都心动了。听说您涉足互联网+财富管理这一块时间并不长,但是每一次动作,都能在业界都有不俗的影响,我个人认为跟您之前在很多领域的尝试有很大的关系。最后,您能跟我们分享一下众财富智能投顾的独到之处吗?

众财富总经理 王坤: 成功经验算不上,只是经历多了,还是有点心得的。我是个喜欢挑战的人。众财富智能投顾平台具有深厚的上市公司背景和资源,专业的互联网、金融领域技术团队;与国内顶级金融机构深度合作,运用全球顶级的EM、NativeBayes等机器算法及理论模型,精准高效的为高净值客户提供最优的财富管理方案。

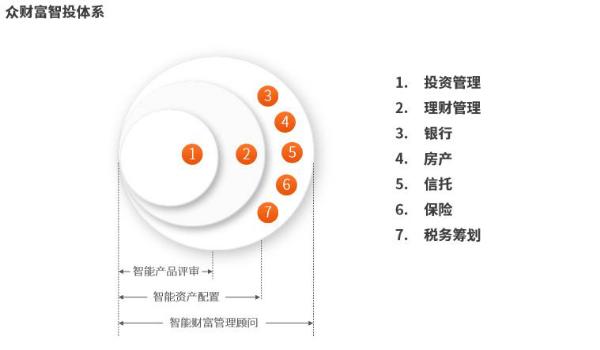

众财富智投底层资产相当丰富,重点关注受公开资本市场政策影响较小的非量化产品:如信托、资管、PE/VC、定增基金、契约基金等,瞄准均衡的一级和一级半市场,重点智推运作周期较长,与周期性的国家宏观政策关联较大的产品。

众财富智投重点服务的对象是有一定风险收益研判能力的高净值人群,从年龄、风险偏好、财务状况、个性特征、投资经历、资产配置状况等角度最大限度地去定位投资客户的偏好,并且有着完善的理财师认证体系,分别从学习经历,专业背景,从业经验,擅长领域,职业资格,职业道德多个维度,对理财师的要求也会越来越高,高净值客户和优秀理财师实现智能匹配,理财师借助众财富智投,大大提升工作效率,为高净值客户提供优秀精准的服务,客户也会得到最棒的体验,这才是投资者、理财师和平台之间的良性循环。

记者:非常感谢王总今天的分享,期待下次更深入的分享。

众财富总经理 王坤:好的。众财富和理财师群体、高净值投资者、机构一起成长,一起进步。欢迎日后一起探讨行业观点。谢谢。