上新之前学习。

信泰是一家国资保险公司。公司概况,官网有写。

官链:http://www.xintai.com/web/info/baseInfo/company

关于偿付能力。

来源:人民精算师

56家寿险公司里,信泰排名34,不甚靠前,但数据不低。银保监的监管要求,核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;风险综合评级不低于B级。另,数据本来就是银保监用来做监管衡量的,且一季度一个变,很正常。

投诉率,76家里排名55,也不靠前。投诉数据来源于不同险种,也有很多原因。健康险为例,主要是因为投保时的健康告知和理赔依据有争议。互联网保险公司排名靠前可以理解,但我也不认为投诉率可以成为一个左右投保决定的因素。投保前找专业人士问清楚就好了。买保险这个事,要自信,也要相信专业的力量。

来源:保险一哥

入行之前,从来没听说过信泰。入行之后一段时间才接触,主要是重疾险百万无忧。给自己买重疾险的时候,还不知道信泰,买了不分组且多次的中英爱守护。后来因为客户的原因对这两家的重疾产品和组合做了仔细对比,重疾条款保障信泰略优,性价比,特别是对癌症多次的保障上,信泰设计得更到位,对于像我这种非标体更合理和友好。平时客户找我推荐重疾产品,我喜欢拿信泰做参照。好就是好。喜欢就是喜欢。不爱也没工夫兜圈子和设计套路。真心认真了解对比过产品但仍然不认可的,好走不送欢迎再来。

世界很大,公司很多。没听说过的公司,不代表就不靠谱。保险公司也是一样。不要总拿自己的知识面来衡量世界的纵深。学会怀疑是好事,也要学会学习和独立思考啊各位老铁。

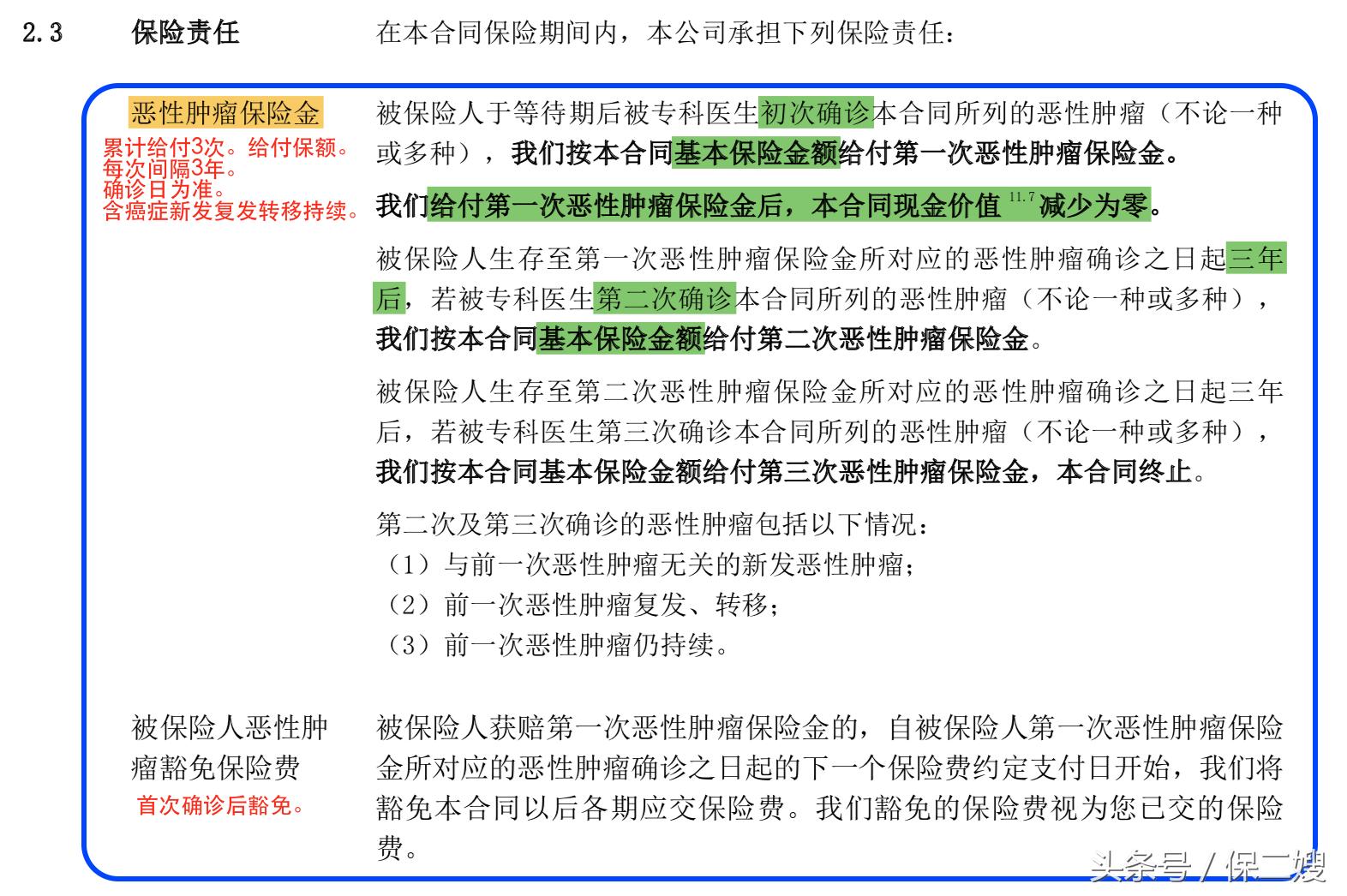

然而今天并不是来写信泰百万无忧,而是来写i立方防癌险的。之前写过防癌险,在这里。i立方延续了百万无忧对于癌症多次的理念。癌症多次的重要性和必要性已经没必要再说了。身边病例、医院数据、医学研究、保险公司理赔数据,哪一项癌症屈居第二了?i立方和之前几款不同点在于“立方”,也就是癌症3次给付。每次给付基本保额。间隔期3年。最高保额30万。而唯一的问题,就在于投保年龄55周岁的上限不敌很多老年防癌险。所以,要给长辈投保的话,看清楚了。年轻人,年龄就无所谓。

信泰i立方条款

另,健康告知,健康告知,健康告知。纠正一个之前的做法,那就是过于强调条款,而忽略了强调健告。这个东西比条款更重要。因为,最近常出现的状况就是,把自己的健康状况放在一边,要求把条款PK得昏天黑地,到头来要投保的时候,却悠悠地告诉我,身体还有健康状况1、2、3......

条款万里挑一挑出来了,受限于健告,想买却买不了的感觉,不仅仅是失落。另,健告异常项较多的老铁,请务必在核保和条款之间做个取舍——健告宽松的产品,条款未必好;反之亦然。望周知。

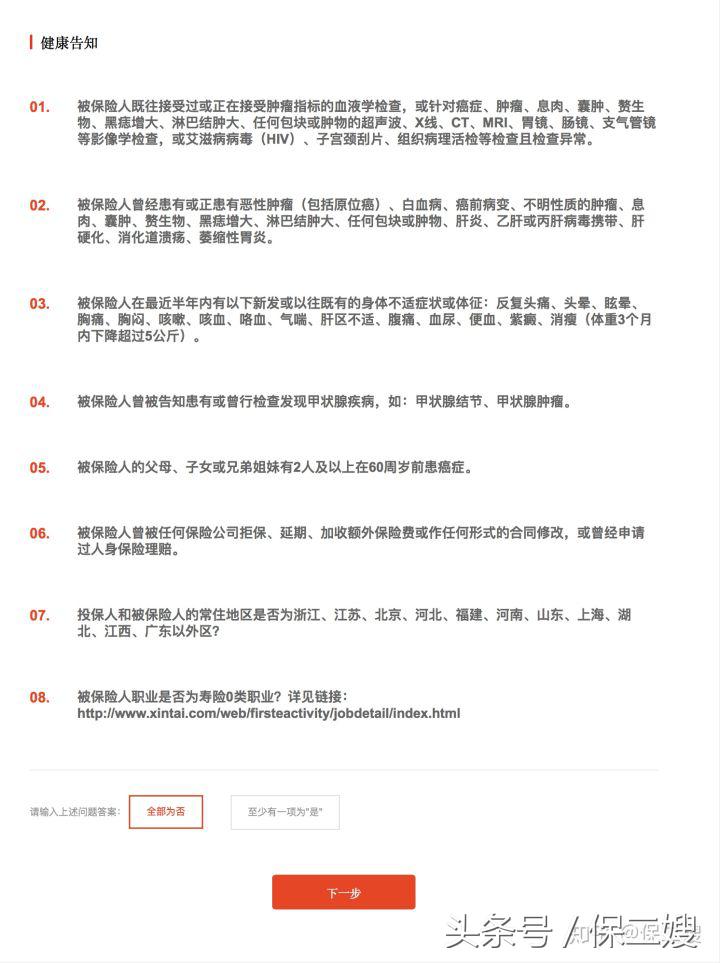

i立方的健告。一款投保年龄上限不算特别严格且可保障终身的癌症多次给付的产品,这样的健告,可以说已经相当友好了。有一项为“是”,都不能投保。

i立方健康告知项

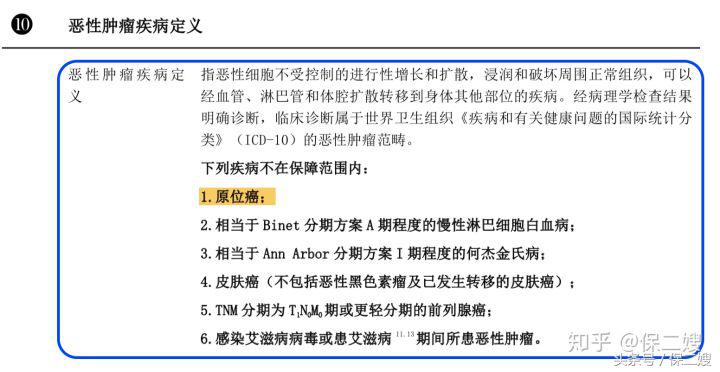

i立方的恶性肿瘤不含原位癌。

i立方恶性肿瘤定义

那么原位癌的风险如何分担?

一个方法,通过重疾险的轻症部分。

另外,百万防癌医疗险。

搭配起来,共同解决医疗费用和收入损失及修养花费的问题。

最后,保费。组合太多。列举几个:

3周岁女最高额度20万交30年保终身年缴1060。杠杆283.02。

35周岁女最高额度30万交30年保终身年缴4290。杠杆2.33。

35周岁女最高额度30万交20年保终身年缴5400。杠杆2.78。

50周岁女最高额度30万最多交10年保终身年缴12450。杠杆2.41。

55周岁女最高额度30万最多交5年保终身年缴25170。杠杆2.38。

就这样。大家周三愉快。