今天格菲研究带大家了解一家医药企业,企业光环无数,被誉为“小恒瑞”;

海思科

抛开“小恒瑞”这个光环,作为一家制药企业,海思科的表现的确可圏可点。

自公司2012年上市以来,合计批准了22个新产品,是所有A股上市公司中获批产品最多的公司之一。

大多数产品的竞争格局良好,有4个产品为国内独家。

随看这些产品进入各省份医保后,销售开始快速放星,带动営收高速增长。

2018年按治疗领域来看,在肠外营养领域公司市占率第第一,肝病领域排名国内第二,研发管线涉及更多领域。

当然,以上都是海思科过去取得的成就,而我们要看的是它的未来如何?

我们

先从现有产品线岀发;

看营收增长是否可持续?

再来看研发管线有什么亮点?

最后结合估值来说明它的投资价值。

在公司的在售产品中,有几个大品种为公司营收的主要 驱动力:

产品梯队

甲磺酸多拉司琼注射液:

治疗CINV的首选用药, 终端销售额有望超过10亿

主要用于冶疗化疗 引起呕吐及术后呕吐(CINV),根据化疗诱发呕吐的机制,目前的治疗药物大多是针对不同的神经递质来设计药物,大概分为三类药物,其中 5-HT3受体拮抗荆(只需知道这个名词就行)在我国依然是最广泛使用的CINV药物。

2018年7月海思科的盐酸帕洛诺司琼注射液也获批上市,最有竞争力的两个药品都已经获批,这块的销售将更有竞争力。

该领域市场份额最高的是托烷司琼(32% )和帕洛诺司琼(35% )。整体止吐药终端60亿+。

2018年多拉司琼样本医院销售额为2.25亿元,市场份额 从2012年的0.2%增长到2017年的10%+,过去三年的 营收增速都在60%+ ,增长迅速。

多拉司琼的临床疗效好,市占率有望进一步提升,预计今、明年的营收增速为50%左右,未来收入可超过10亿。

帕洛诺司琼是最新一代药品,但目前在售厂家已经超过10家,竞争格局比较差,但海思科凭借与多拉司琼的协同性预计市场份额将逐渐提高。

多烯磷脂酰胆碱:

样本医院4亿元销售颔的大单品

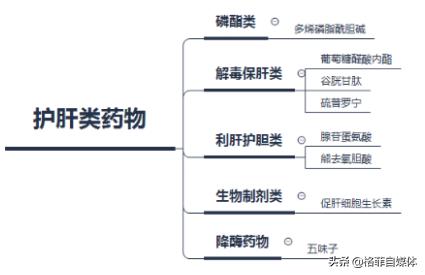

多烯磷脂酰胆碱主要用于肝脏辅助治疗。

护肝药物主要分为以下五类,磷酯类是当前普遍适用的一种护肝类药物。

还有一些小制品:

夫西地酸乳膏主要用于皮肤感染。

生产厂家有丹麦利奥 制药有限公司和香港澳美制药,均为进口药物。2018年 海思科夫酉地酸乳膏正式获批,市场格局良好。

注射用醋酸卡泊芬净,只有默沙东和恒瑞医药和海思科生产(新获批)。

其中默沙东市占率高达98%,恒瑞医药市占率仅2% ,后期还有8家公司申报,处于审评状态,预计未来的竞争格局比较差,但是目前还能享受1年左右的温和竞争。

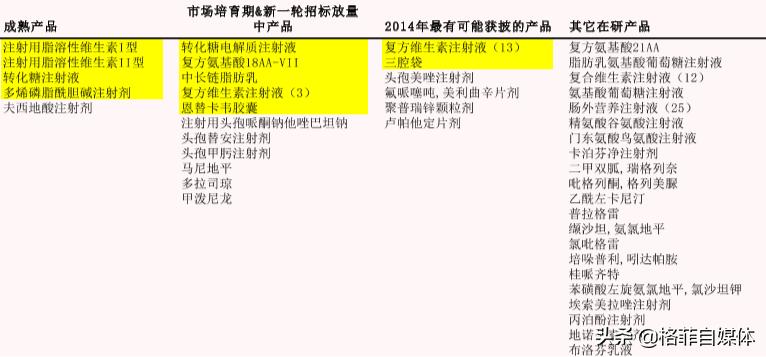

肠外营养产品

复方氨基酸系列,18AA-VII和20AAS性比较强的肠外营养用药,两类产品的市场规模保持增长状态,预计该系列未来3年有望保持20%左右的复合增速;

脂肪乳氨基酸葡萄糖注射液系列主要是用于营养不良的肠外营养用药,长期以来,该市场由赛森尤斯卡比及其合资公司华瑞制药占据90%市场份额。

转化糖注射液的营收增长有限,脂溶性维生素系列复合增速应该能达到10%-20%。

随看未来仿制药和创新药的上市,肠外营养的营收占比也将不断下降,2018年占比约23% (剔除市场推广收入),不再是营收主力来源,随看产品线丰富未来不会出现营收突然失速断档的情况。

研发管线亮点

"HSK3486对标现在应用最为广泛、市场规模35亿的丙泊酚。若成功上市后国内的的市场潜力至少 10亿+

HSK3486是海思科自主研发的首个新分子实体,于2012年立项。目前国内外均已经展开临床试验。

预计2020年底之前,HSK3486将有2个适应症获批,分别为胃肠镜检查和麻醉诱导,参考丙泊酚的应用情况, 这两个适应症占到60%左右。

由于临床数据出色,先覆盖大适应症,未来上市后有望 实现快速放量。

目前丙泊酚国内每年的消耗星约7000万支 (200mg ),中位价为50元/支,如果实现对丙泊酚 25%的替代率,即175075支的消耗星,如果参考创新药定价为150元/支,HSK3486在国内的销售峰值将达到 26亿。

德恩鲁胺(HC-1119)对标恩杂鲁胺的me-too 药物,销售峰值达10亿

恩杂鲁胺是由安斯泰公司研发,2012年在美国获批上市,国内未上市;

我们假设每年10万人左右的新发前列腺癌患者数,其中晩期占比70% ,年均治疗费用为6万元,平均用药周期为2年,假设HC1119渗透率达到15%左右,那么 HC1119的销售峰值有望超过10亿元。

HSK7653自主研发的长效口服降糖药,销售潜力10亿

HSK7653是海思科自主研发的一款口服长效降糖药,处 于临床I期阶段,预计2022年报产。目前处于临床I期以及研发进度更快的列汀类创新药有7 家公司,仿制药企业就更多了,所以海思科的这款药品 若成功上市,竞争格局也不太好。

财务分析

在公司经营方面,主要体现在公司刚上市的时候,公司主要抓研发和销售,避免固定资产报复,将常规的药剂产品的生产外报给天台山制药和美大康药业,由海思科提供技术支持,海思科负责产品的全国独家代理销售。

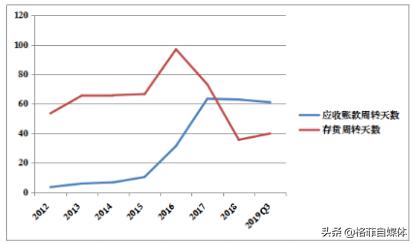

其实,应收账款和存货的周转也充分揭示了这个过程,以开始犹豫是代理模式,把药品卖给经销商就结转营收和成本了,周转快,也就接天的时间。

2015年开始,海思科就调整营销策略,开始搭建销售队伍,提高资产的比例,随着国家两票制的推出,加快了由单一的招商代理模式全面转型为学术引领营销模式,2019年上半年开展了2300多场。

直接面对医院等更为强势的下游,信用期提高,应收账款的周转表面,但是和同类企业相比,海思科基回款时间为两个月左右,还是很快的。

随着公司自营的増加,面对下游医院更加强势的地位、提高了信用期,表现为应收账款的増加;

另一方面,一开始通过经销商销售,那么对于端的销售情况是没有经销商清除的,因此需要较高水平的备货,但是现在直接和客户打交道,更加清楚需求量,备货水平降低,因此表现为存货周转速度加快;

公司的销售费用率从2015年开始暴涨,就是因为公司的营销模式发生改变,

无论是销售人员的増加还是举办学术推广的场数都大幅増加了销售费用的支出;

管理费用率从201 5年开始下降,一方面是营收増长,造成费用率的降低;

另一方面硏发费用从2016年开始硏发投入的资本化率不断提高(记入无形资产,而不是硏发费用),从18%上升到50% ,也造成管理费用率的降低;

但从硏发费用绝对額来看,研发费用的投入一直在増加(除了2016年稍有下降),

如果把资本化的部分加回来,公司连续6年研发费用率都是10%+ ;

财务费用率较低,公司的短期借款有所増加,长期借款减少,最新的负债是6.5亿元的短期借款和3000万的长期借款,总体没有太大财务压力;

我爱估值

2014和2015年归属净利润的下滑主要是因为政府补助少了,

相比2013年1.11亿元和2016年的1.54亿元的政府补助,

2014和2015年的补助分别为5000万和1300万,加上销售和研发端一直在增加投入,

最终表现为归属净利润増速下滑。

随着公司硏发端的不断产出成果和営销端的改革初见推广效果,公司的营收和归属净利润都大幅増长,未来隨着获批产品的丰富,能逐渐抵抗一次性因素带来的业绩波动,实现更稳健的成长。

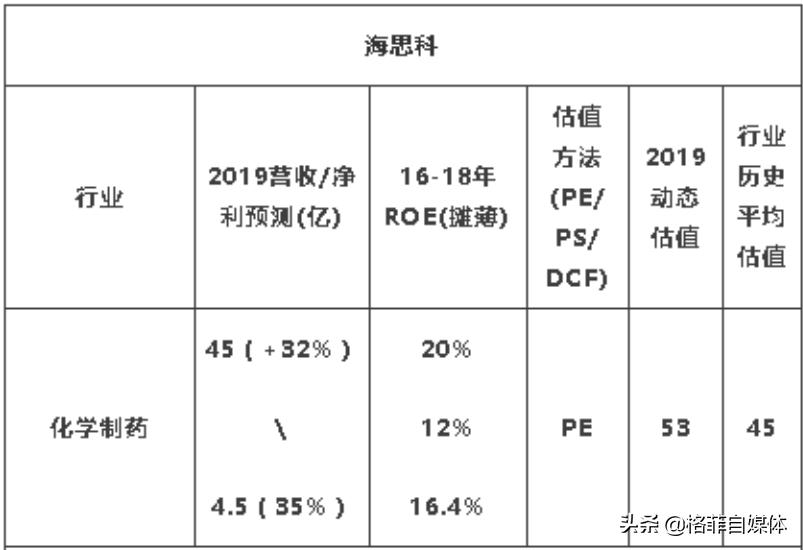

我们看过往PE的话,给的估值并不低,大多数时候都是在30倍以上,我们取35倍PE。

按照2019年4.5亿的净利润,对应最新市值240亿动态估值约53倍,略高于公司历史平均估值45倍,低于历史高位60倍。

分部计算 ,如果4.5亿净利给与35倍PE对应的市值为157.5亿元,

算上HSK3486的销售潜力,按照3.5亿元的净利润来算,大概能给50亿元左右的估值,加起来差不多200亿元左右,再结合在研管线其他产品看,短期估值合理偏高。

但中长期看,参考机构对2020年净利润预期6亿左右,目前估值是合理偏低的,11月到明年Q1 , HSK34B6预计获批,可以加以关注。

总结

19-21年増长逻辑/业续测算:

1 .现有在售品大多竞争格局良好,纳入医保后将逐渐放,带动营收増长;

2.公司研发管线中的已经申报生产的仿制药和创新药HSK3486预计明年将获批,贡献营收増量;

3.19-21 年净利润増速35%、30%、25%.

行业&公司天花板:

1. 公司在曾产品中渉及肠外营养、消化系统、神经系统等领域,这些领域的市场空间都是在百亿以上;

2. 创新药HSK3486、德恩鲁胶、HSK7653这三大创新药有望在未来陆续上市,每个单品的市场空间都超过10亿元;

风险点:

1 .仿制药的竞争越来越激烈,如果现有品种的竞争格局变差将对营收产生不利影响;

2.公司研发管线涉及领域众多,研发投入的金额将不断提升,对公司蹲净利润増长造成一定的压力。

提示:以上仅为个人分析,不作为对任何人或者是机构的投资建议。