原文发布于微信公众号:猪先生666

写在前面

人的基本需求,衣食住行。

食呢,关注过几个食品股,包括海天味业,桃李面包。但都贵得实在吃不起。

住的方面我关注的就是房地产股:万科A、保利地产、招商蛇口、华侨城A,还有与房地产业务相关的房建股中国建筑(虽然它大部分的市值来自于房地产),还有地产的相关行业东方雨虹。

在行上其实我关注的是不是汽车,而是汽车的上游:能源。这里我关注的主要还是作为绿色能源潜力股的三聚环保。

我把衣放在最后一个。其实我不看好衣服中的休闲服饰,但对于体育服装和童装比较看好。H股中当前关注的是李宁、安踏体育,在A股中主要就是森马服饰,另外海澜之家作为男装品牌也在关注,尚未研究。

今天我们就来说一下森马服饰,主要关注点是它的童装。这是一家童装龙头公司,未来的看点也在童装上。这是一家具备千亿市值能力的公司。

目录:

1. 森马服饰的营业构成

2. 童装是个大行业,好赛道

3. 巴拉巴拉是童装行业的龙头

4. 巴拉巴拉未来的市场空间分析

5. 休闲服饰的未来空间分析

6. 森马服饰利润空间的测算

7. 持有森马服饰的回报率

1. 森马服饰的营业构成

根据森马服饰的年报,森马当前主要是两个主品牌,作为休闲服装的森马和作为童装品牌的巴拉巴拉。其中巴拉巴拉当前是中国童装的第一品牌,也是最吸引我的地方。

来看一下森马服饰的营业收入的分布:

可以看到,公司的营业收入157亿中,服装行业占了156亿,是绝对的主营业务。在其中休闲服饰占了67.9亿,占营业收入的43%,而儿童服饰占了88亿,占营业收入的56%。

这里最吸引我的是它的童装,而不是休闲服饰。

其实我不怎么看好休闲服装这个赛道,这个赛道不容易形成大的品牌优势,而在体育服装、男装、童装中则可以。

2. 童装是个大行业,好赛道

根据森马服饰的年报,2018年中国休闲服饰的规模达到了7376亿元,占承认服饰销售总额的58.8%。看起来似乎很大,但这个市场的品牌分布非常分散,至今也没有什么集中化的趋势。虽然森马服饰的休闲服饰在其中的市占率还不足1%,但这个赛道的未来我也并不看好。

我关注的是童装这个赛道。

先看一下童装的规模,可以看到,2018年童装的规模已经达到了2100亿元。而森马服饰的童装销售额达到了88亿,按这个角度来说,市场占有率达到了4.2%。但有的研究报告中都提到是5.6%,可能是用了其他的规模数据。童装是好赛道,除了更容易集中之外,增长也是最快的。

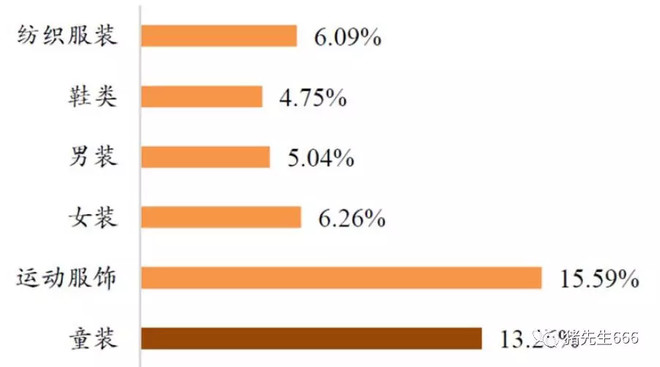

我们比较一下国内服装各子行业的增长情况。

上面是服装各子行业2014年到2018年五年的年化增长率。可以看出,运行服装和童装的年化增长率是最高的。

从上面我们可以看到,童装是一个大市场,还是个快速增长的市场。

那么童装的空间到底在哪里呢?

我们先来看一下中国童装市场的规模和其他国家的比较。

我们可以看到,即便是在发达国家,童装的市场规模也是在不断增长的。可以看到,美国的童装市场规模最大,而且其年增长速度一直维持在5%附近,始终高于GDP的增长速度。而日本和英国的童装市场的波动更大一些,这也与这两个国家的儿童人口在快速下降有关。中国的童装市场次于美国,但增长速度最快。

这是从静态的角度来看,童装行业在哪个国家都是个大行业,并且随经济的增长而不断增长。

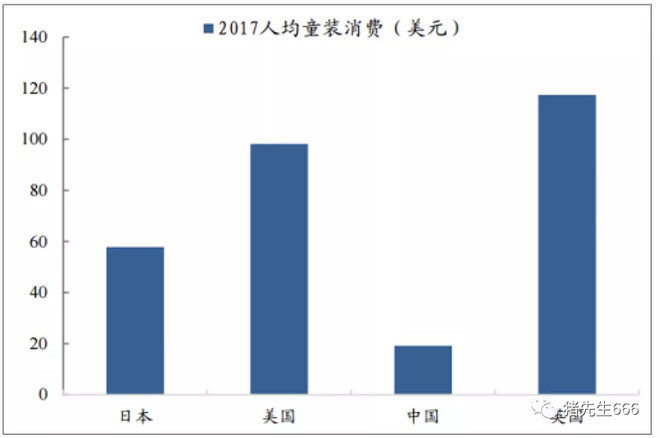

我们再来看一下人均童装消费。

可以看到,中国的人均童装消费相比于英国、美国和日本三个发达国家还有很大的差距。但我们其实也不能简单类比。一是中国的人均GDP当前只有日本和英国的大约五分之一,只有美国的大约六分之一。另一方面,中国当前的新生人口的比重也比较低,使得按照人均来计算,消费量也比较低。不过童装消费显然也与当地的文化有关。无论从哪方面来说,个人认为日本都是一个更好的参考标准。

个人觉得未来的童装市场的增长仍不会低于GDP的发展速度将是大概率的。我们以十年为预测周期,个人认为童装每年增长10%是保守的预测。以2018年2100亿的市场规模,计算2030年的市场规模大约为6600亿元。此时中国的人均童装消费大约相当于日本2017年的水平,这大概还是比较实际的。

3. 巴拉巴拉是童装行业的龙头

知道了市场规模,我们再来看一下国际市场的头部品牌的市占率。下图是四个国家前五大童装品牌的市占率。

我们可以看到,除了英国外,日本和美国的前5大品牌的市占率在逐步提升。这三个国家中,结合我们的文化特点,我觉得还是日本更值得我们参考。按照日本2017年的市占率情况,个人觉得未来中国的前5大品牌将占据30%的市场份额。

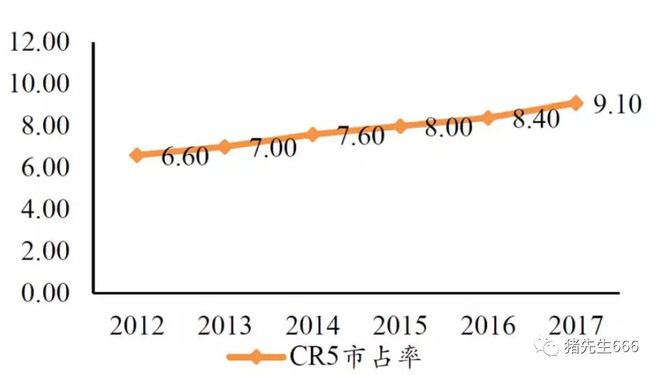

我们来看看中国当前前五大品牌的市场份额:

从上图可以看到,2017年前五大的市场份额一共为9.1%,但提升很快。

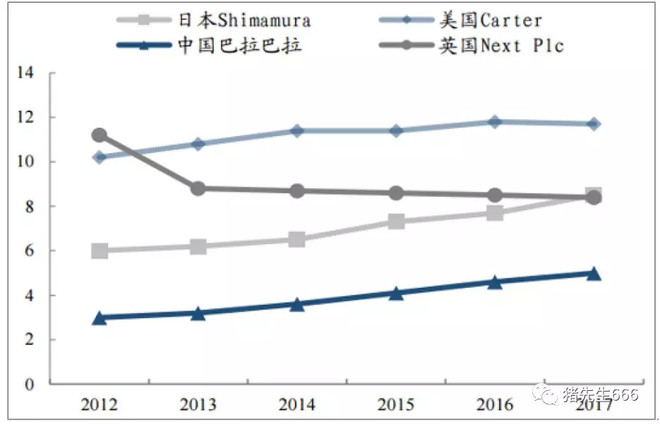

我们再来看一下各国第一大品牌的市场占有率:

我们可以看到,美国的卡特品牌在美国的市场份额是最高的,达到了11%,而日本品牌则从2012年的6%逐步提升到2017年的接近9%。

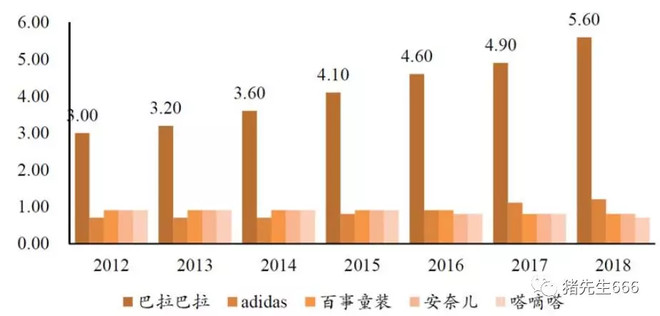

相比之下,巴拉巴拉的市场份额还有点低,但提升的速度比较快。我们再来看一下国内几个品牌的市场份额。

我们从这里看到的是,巴拉巴拉的市场份额从2012年的3%提升到了2018年的5.6%。从2012年到2014年,市场份额增长了0.6%,而从2014年到2016年,市场份额增长了1%,从2016年到2018年,市场份额再增长1%。

4. 巴拉巴拉未来的市场空间分析

我们该如何推测巴拉巴拉未来的市场规模呢?我们有两种方式:

通过过去几年的市场份额的提升情况推断。

通过参考其他国家的情况。

我们先来根据过去几年的市场份额的提升情况推断一下。

从2014年到2018年这五年,巴拉巴拉每年的市场份额提升0.5%。如果我们以此线性推算,那么2030年巴拉巴拉的市场份额应该增加6%,届时达到11.6%。这大体上就与巴特当前在美国的市场份额相当了。

这样对应的巴拉巴拉的销售额是多少呢?

以6600亿的市场规模,11.6%的市场占有率,计算得到市场总规模为765亿元。

但我们的计算其实有点问题,问题在于巴拉巴拉2018年国内的销售额实际只有80亿元,而按照5.6%的销售份额计算,则中国的实际市场容量为1430亿元。但我们从上面看到的中国2017年的人均童装消费已经达到了20亿美元,计算可以得到总销售额为接近2000亿元,而考虑到市场的增长,对应的2018年的市场份额在2100元是可以对应的。

如果我们以1430亿元为基数来计算2030年的巴拉巴拉市场容量,则为522亿元,则相对于6600亿元的总市场容量,市占率为7.9%。这个市场份额在我看来有点过于保守了。

个人认为按照日本当前的市占率9%来估算应该不算过分,按照美国卡特的11%来估算,可能略有乐观。我们按照6600亿的市场容量,9%的市场份额,得到巴拉巴拉国内业务的总销售额为594亿元。

看一下国外市场。这里我们就不计算巴拉巴拉品牌的国外市场拓展了。只考虑收购的国外品牌的扩张。如果我们假设的收购品牌的扩张速度比估算的慢,也可以用巴拉巴拉的国外扩张来弥补。Kidiliz当前的营收规模为30亿左右,我们假定海外业务的年增长为10%,则2030年规模为94亿元。

以上两项合计为688亿元。

5. 休闲服饰的未来空间分析

虽然我不怎么看好休闲服饰,不过也不能不承认,森马休闲服饰的运营还是很成功的。森马2018年休闲服饰的规模是68亿,相比2017年增长了20%,这个速度相比于2018年成人服装大约5.5%的总体增长是要快很多的。

个人觉得未来几年的品牌服装由于消费升级的原因还会继续处于相对快速的增长阶段。

我假设森马休闲服饰后续每年增长速度为10%,2030年的市场规模为213亿元。

这里我暂时不考虑其海外业务的扩张了。

以上加总,则届时森马服饰的总营业收入2030年的预期规模为900亿元。

6. 森马服饰利润空间的测算

我们再来看一下森马服饰的销售毛利润率。

可以看到,总体来说,森马的销售毛利润率时在逐步上升的。

我搜到了美国的GAP的销售毛利润率,最左是2018年:

再搜美国的卡特童装的销售毛利润率:

可以看到,GAP的销售毛利润率相比较稳定,一直稳定在38%左右,这也与森马当前的情况差不多。

我们就以38%的毛利润率为休闲服饰的标准。

而卡特童装的销售毛利润率最近几年稳定在43.5%附近,我们以此作为森马童装的毛利润率标准。

我们以688亿童装43.5%毛利润率,213亿休闲服饰毛利润率38%,加权得到总的毛利润率为42.25%。

我们再来看一下公司的三费。

从报表里我们可以看到公司的管理费率和销售费率在2018年都有较大的提高,主要也受到并表的影响。我们以公司2018年前三季度的三费费率替代2018年全年的,得到下面这张图:

2012年到2018年共计7年的三费费率的平均值15.6%,我们向上取整取16%,并假定其他费率保持不变,则可以得到公司的销售净利润率为14.6%。

我们再来看一下过去12年公司的销售净利润率。

我们可以看出,我们这个评估结果大约与2015年的水平相当。个人觉得随着童装比重的不断提升,净利润率达到这个水平不算很过分。

但为了保守期间,我们就以2015年的14%的净利润率为基准来计算。

900亿营业收入,14%的净利润率,则净利润为126亿元。

7. 持有森马服饰的回报率

我们以126亿的利润,以当前15倍的市盈率来计算,得到2030年的目标市值为1890亿元。当前市值为270亿,刚好增长6倍,也就是市值在2030年增长为当前的7倍。

年化增长为21.5%。考虑到3.5%的红利再投,则年化回报为25%,2030年共计增长8.3倍。相当于今天的1块钱,在2030年变成了9.3元。

似乎还不错。

8. 后记

上面只是说到了森马服饰持有的大逻辑。

我们分析森马服饰,主要有两个大逻辑:

休闲服饰保持稳定。

童装龙头市场份额持续提升。

在童装这样的大市场中,森马服饰作为遥遥领先的市场龙头,必定会获得更大的是市场份额。

其实你会发现,森马的巴拉巴拉品牌相对第二位的优势程度要远远高于其他国家。也因此我觉得以其他国家的市占率第一位来限定巴拉巴拉,有点过于保守。

并且,巴拉巴拉在未来几年必然会向国外输出,这块我都没有加以计算,也无法准确评估。只能说,森马服饰的空间其实是非常巨大的。

而另一方面,随着中国人力成本的上升,其销售和管理费率也有进一步提升的可能。

所以,表现在净利润率上,我的估计可能偏乐观了。但综合营收规模和利润率,我感觉很可能总的利润规模还有被低估的可能。

但未来如何,谁也不知道