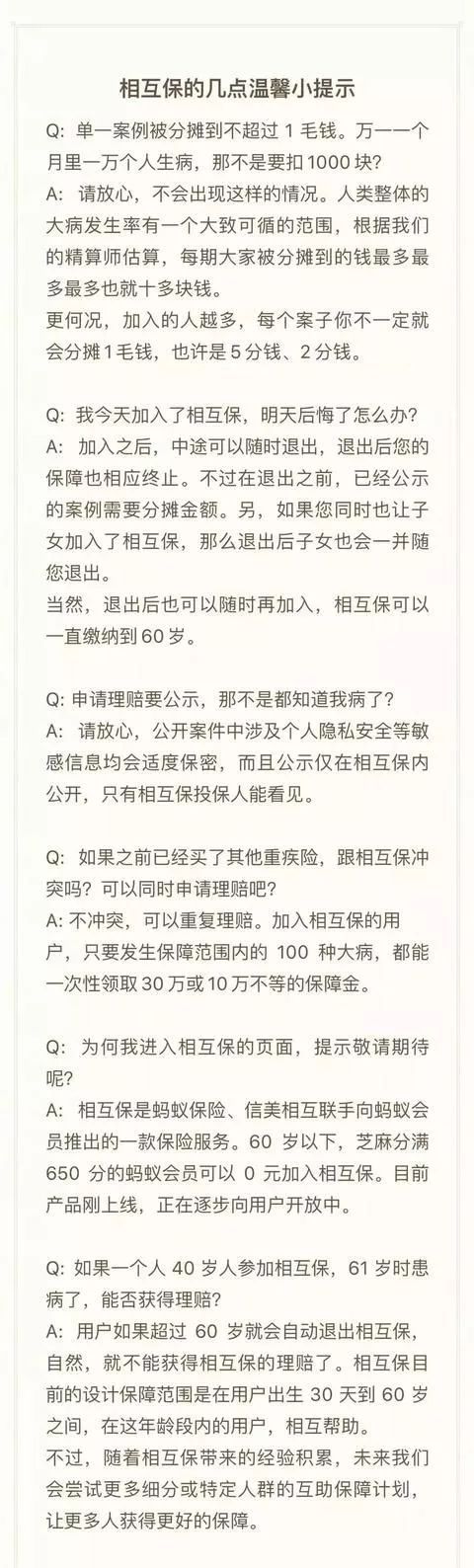

“一人生病,万人共济”

“平时1毛钱,大病得30万”

"0元加入,随时加入,随时取消"

10月17日,支付宝突然宣布正式上线“相互保”。一上线,就迅速火爆,目前,参与人数已超过960万,突破千万人数大关绝对是指日可待了。

相互保,相对于传统保险业来说,确实是一项重大变革。它让保险,从单一的公司保你变成人人互保,从人人花钱买保到人人出钱行善,这将是中国保险业从未有过的改变!

“相互保”有哪些颠覆性创举?

免费加入:不要一分钱,只要你身体健康,信用分650以上,60岁以下,马上被保;

兜底分摊:每月14日、28日进行分摊,支付宝承诺兜底,一人生病,均摊不超1毛;不过根据精算模型测算,预计每位投保人的年保费支出为100多元,比一般的重疾险便宜多了。

不再限制:不限社保、不限药品、不限治疗手段,99种大病+恶性肿瘤,全部被保;

金额固定:40岁以上赔10万,40岁以下赔30万;

理赔简单:不用到场、不用奔波。手机拍照上传,审核公示无异议,一次性全部到账;

公开透明:引入区块链,所有金额公开透明,所有付款全部溯源,所有记录不可篡改。

除本人外,还可以为自己子女(30天以上,不满18周岁)申请加入,最多可添加四位未成年子女。

加入“相互保”就等于加入了一个互助组织,平时分摊费用,需要时得到保障。

说了这么多好处,到底要不要买?

既然有赞美就有质疑,支付宝这次的搞事确实是一次保险行业的颠覆,但是仔细分析,“相互保”确实可以满足一部分重疾险需求,但是还不够全面。

首先,保障期只到60岁,而且在40岁之后保额降至10万。但是年纪越大生病的概率也越高嘛,这个你用到退休就各自byebye了,显然有那么点不科学。

其次,有停售的风险。虽说背靠马爸爸,但这个保险是有强制退出机制的(当参与者低于330万人时),如果理赔多了,会不会导致参保人大规模退出?

不过很多分析师也说了,“相互保“”这款产品就相当于蚂蚁650分以上会员集体买团险。对于目前还没有配置重疾险的年轻人来说,可以先入一个,聊胜于无嘛;对于已经配置了重疾险的人来说,也可以考虑,反正也不贵,再说重疾险是可以重复赔付的,相当于多一份保障了。

不过在“相互保”刷屏之前,很多人都不太清楚支付宝还有保险业务的,其实支付宝最初涉及保险业务,源自支付宝账户安全保障。

支付宝保险溯源

随着业务的快速发展,支付宝的支付场景日趋丰富,特别是在移动支付发展之后,它早已摆脱了作为淘宝网担保交易工具的初始状态,开始在众多场景中应用。同时,随着余额宝的诞生,支付宝虚拟账户的金融属性大大加强,开始有理财、*款贷**、消费借贷等多种功能,这就和之前“账户+支付”并绑定担保交易的简单模式产生了很大的区别。客观上讲,用户对账户的安全性要求也大大提升了。

于是,一个动议开始逐渐形成,即在支付宝账户保障体系之外,能否以商业保险的方式为支付宝的账户再提供一道安全保障。

如果有这个商业保险,当用户进行支付时,如果这笔支付不是本人发起,属于被盗支付或者被欺诈的支付,支付宝仍然会进行赔付。在赔付之后,支付宝会对被盗的账户做保护,出于安全的考虑也会限制很多功能,用户的使用会受到限制,但是如果用户投保了账户安全险,不管账户被盗多少次,支付宝都会赔付,赔付的金额峰值是100万元。

梁越平是蚂蚁金服保险事业部总监。2007年他进入阿里软件工作,阿里软件是阿里云的前身。后来他到了阿里B2B中国供应商工作,做企业之间的平台“诚信通”。再后来他到了阿里的安全部门工作。2013年他来到当时的阿里小微金服做保险业务。

在经历了安全和保险两个部门之后,梁越平感到,安全和保险其实很相似:前者是利用数据分析用户的行为,如果用户行为是恶意的,就要做出风险拦截;而后者是通过数据的力量,将信用和风险商业化。本质上,两者都要依靠数据,安全是用数据把坏账堵在门外,而保险则是把数据的分析变成商业。

这个想法一提出,就在公司内部遇到了很大的阻力,反对的声音主要来自公司安全部门和公关部门。安全部门的理由是,支付宝的安全体系已经很完整,没有必要再用商业保险的方式来保证用户账户的安全;而公关部门的理由是,支付宝账户盗刷赔付的印象已经在用户心中扎根,再推出商业保险,是不是说明支付宝账户不安全,或者说赔付过高,需要用商业化的方式来解决。

这个问题让梁越平及其团队纠结了很长时间。

后来,梁越平等人认为,安全应该是两方面的结合,二者缺一不可。一方面是支付宝本身账户体系的安全,目前,支付宝的安全体系是世界领先的,这一点公司可以控制,但随着移动互联网的发展,安全产品需要不断更新,不敢说以前的安全产品就一定全部适应新的场景;另一方面是用户自身的安全意识,虽然可以通过对用户进行安全教育来解决,但是实际上效果并不理想,在使用支付宝的过程中,更多的用户关注的是支付的便捷而非安全。

现在,支付宝的账户安全险是用0.88~2.88元保障100万元,这在保险界是比较“疯狂”的定价,但其保障范围很广,支付宝账户的余额、余额宝、理财资产和包括授信的资产全在这个保障范围之内。与之相对应的是,在传统的银行市场,类似的保险基本上是1元保2000元的水平。

梁越平他们是怎么做到的呢?

首先,支付宝的资损率极低,现在支付宝每发生一百万笔支付,只有不到一笔会被盗,在这样的资损率水平上,保险价格可以定得很低;其次,支付宝账户安全险这款保险不是独立存在的,它已经深入了业务风控场景中,在余额宝、招财宝等特定的理财型产品的场景中,它会融入其中跟业务共同发展。比如,用户的虚拟账户中可能有理财资金50万元,这50万元被盗的概率就会极低,当支付宝跟业务形成联防时,安全性就会更高。

这也是传统保险跟互联网保险的差异。传统保险很难做到个性化定价,受渠道的限制,它不可能针对每个用户给出一个有针对性的风险定价。互联网渠道则不一样,因为平台掌握的数据信息比较全面,所以可以针对每个用户做出个性化的定价。

在账户安全险产品推出初期,团队非常小心,担心激起用户的反弹,也担心用户产生支付宝是不是不安全的怀疑。所以,在2014年账户安全险刚推出来时,公司定了200万的用户规模目标,这与动辄亿计的支付宝账户数相比可以忽略不计。

但是出乎意料的是,这个产品用户规模的增长超出了梁越平等人的想象。第一年下来,用户数目就达到了2400万,是他们最初目标的12倍。2015年用户规模达到了1.2亿,远远超出了梁越平最初的想象。目前,账户安全险已经运行了几年,赔付率基本上是在一条稳定而健康的水平线上波动。

其实在2013年,蚂蚁金服就和腾讯、平安发起成立了众安保险,开始试水保险业。2015年底,蚂蚁金服保险事业部正式成立,在整合原淘宝、支付宝等多个电商平台的保险业务基础上,系统地建立综合、开放的互联网保险平台。

不过此时蚂蚁的保险平台似乎只是车险、意外险、健康险等产品的“比价平台”。在保险领域上的布局除对众安进行财务保险投资之外,多仅限于浅层的代理合作,为保险公司产品提供渠道。

2016年,蚂蚁金服集团架构调整,蚂蚁金服保险事业部提升为“保险事业群”。之后,阿里的保险业务就在一条康庄大道上狂奔,毕竟掌握了巨大的流量,保险公司都愿意来。

从那个时候起,手握海量数据和客户资源的蚂蚁金服不再满足于只为金融机构“铺路搭桥”。2016年,蚂蚁金服通过增资的形式,成为国泰产险的控股股东,持股比例为51%。随后,蚂蚁金服发起筹建了信美相互。而信美互助就“互相保”的承保机构。

“改变世界”的蚂蚁金服

去年,《财富》杂志发布了“2017年50家改变世界的公司”榜单,其中有三家大陆公司入榜:蚂蚁金服、腾讯、摩拜单车。其中蚂蚁金服排名世界第六。

2017年,蚂蚁金服的蚂蚁森林项目,吸引了4.5亿用户来种植虚拟树木,而蚂蚁金服2017年在现实世界种植800多万棵树,在用金融科技解决全球气候变化问题上做出了卓越的贡献。

2018年6月8日蚂蚁金服正式对外宣布,日前已完成新一轮融资,融资总金额140亿美元,市场传言估值高达1500亿美元-1600亿美元。

积极向上的组织氛围一直为蚂蚁金服所保持,员工之间互称“同学”。图为蚂蚁金服高管与其他蚂蚁金服同学的自拍。

创业是一场永无止境的长跑。蚂蚁金服高管中,不止一个人说,他们脑子里总装着这个不断变化的市场,很多人即使在休假期间也无法完全放松。而蚂蚁金服的普通员工每天工作得经常累到只想睡觉。

但这依旧不是未来成功的必要条件。新的时代意味着新的组织形式和商业模式。公司平台化、社群经济化,都有可能成为未来超越资本组合的新的合作模式,在这样大范围的协作中,任何一家公司凭借一己之力都很难毕其功于一役。

在这样的大背景下,国内外的很多高科技公司都在加速自身的开放过程,它们把技术能力、数据能力、服务能力,甚至源代码都开放出来,在向社会提供服务的同时,也努力搭建自身的平台生态。

在梳理公司的业务时,公司的高管发现,现在蚂蚁金服各项业务的类型要么是面向消费者的(比如,余额宝、蚂蚁借呗、蚂蚁花呗),要么是面向企业的(比如,蚂蚁小贷、企业征信),唯独缺少向企业端赋能、让企业服务消费者的产品。这个企业的内涵很宽泛,可以是金融企业,也可以是实体企业;可以是大企业,也可以是小企业,都可以利用蚂蚁金服的平台能力去服务好自己的客户。

这是一种“利他”的思想。正如马云所说,在DT(数据处理技术)时代,帮助别人就是帮助自己。从这个角度来看,虚拟经济与实体经济、互联网金融与传统金融的关系将不是颠覆,而是合作与共赢。

现在,中国线下的实体生活消费市场的体量数倍于线上的电商市场。然而,绝大多数实体商家的互联网能力还很弱,需要技术和流量上的帮助与支持。与此同时,中国金融机构的IT能力也有待升级。因此,谁能更好地服务实体经济,更好地解决中小企业的“痛点”,谁就可能进一步确立自己的领先优势。对蚂蚁金服这样一家平台型企业而言,这是一次重要的机会,也是一个巨大的挑战。

2016年10月,马云在杭州云栖大会上提出了五个新概念,即“新零售、新制造、新金融、新技术、新资源”,并把这五个“新”称为新时代的“五通一平”。在马云眼中,这将为中国和世界带来新气象。

“新金融”是其中关键的一环。马云将“新金融”细化为三个方面:

第一个“新”是专注于小微企业和消费者;

第二个“新”是用技术的方式、用大数据的能力,去构建一个更加透明、开放、平等的金融服务体系;

第三个“新”是基于新的金融体系而产生的大数据信用体系。

这也是马云对蚂蚁金服的期望。

相关书籍推荐

《蚂蚁金服》

由曦 著丨2017.04

购书详情,请点击“书封”

超六亿用户使用的支付软件如何成长为科技金融独角兽?马云的金融版图是什么?全景式展现了蚂蚁金服的创业关键历程,蚂蚁金服的成长之路,也是中国科技金融企业成长的缩影。

近期好文推荐

-End-

编辑:Yoyo 责编:YQ

2018.10.24

更多经典书单和深度好文

欢迎关注「 中信出版集团」公众号

近期新书一览,点击书封即可看到有关内容!