继7月份的业绩预告之后,稳健医疗终于正式公布了2023年半年报。数据显示:1-6月公司实现营业收入42.67亿,同比下降17.28%;净利润6.82亿,同比下降23.66%;扣非净利润5.5亿,同比下降32.97%。其中第二季度单季实现营业收入19.15亿、净利润3.05亿、扣非净利润2.4亿,分别同比下降32.47%、43.1%、51.22%。

对比之前的业绩预告(预计2023年1-6月,公司实现主营业务收入41.45亿至 43.95亿元,同比变动-18.95%至-14.06%;净利润6.7亿至7亿元,同比变动-24.96%至-21.60%。),这份业绩最终踩得有点偏下限,多少让人略感到有些失望。

不过这一业绩水平,与疫情前的2019年同期相比,营业收入、净利润、扣非净利润分别累计增长了102.71%、196.52%、139.13%,折合年化分别为19.32%、31.22%、24.35%,依然显得十分漂亮。之所以要和2019年同期比,主要因为2020-2022这三年有疫情因素干扰,业绩遭到扭曲,拿来比较意义不大,只有与同样没有疫情的年份比,才能更真实的显现出公司的盈利能力。

具体分业务看,医用耗材业务收入21.73亿,同比下降33.27%。这基本不用过多解释,随着疫情影响的迅速消失,口罩、防护服等医用耗材的需求自然出现了断崖式下滑。不过需要注意的两点是:1、医用耗材一季度实现了13.64亿元,同比下降3.99%,表明二季度该项收入仅8.09亿,同比下降55.94%。这主要因为一季度还赶上了一点疫情的尾巴,前半段大家基本还保有疫情时的防护习惯,二季度才是彻底放飞后的正常状态。所以大家要做好心理准备,下半年该业务要参照二季度力度继续大幅下滑。

2、下滑最厉害的是医院渠道,同比下降64.01%,而药店渠道和电商渠道分别只下降了12.32%、8.85%,后两者直接面对终端消费者,降幅有限意味着“winner稳健”的品牌效应已经开始显现。其中的道理也很简单,现在还热衷戴口罩防护的人,多少是有些讲究的,大概率不会选择杂牌货。

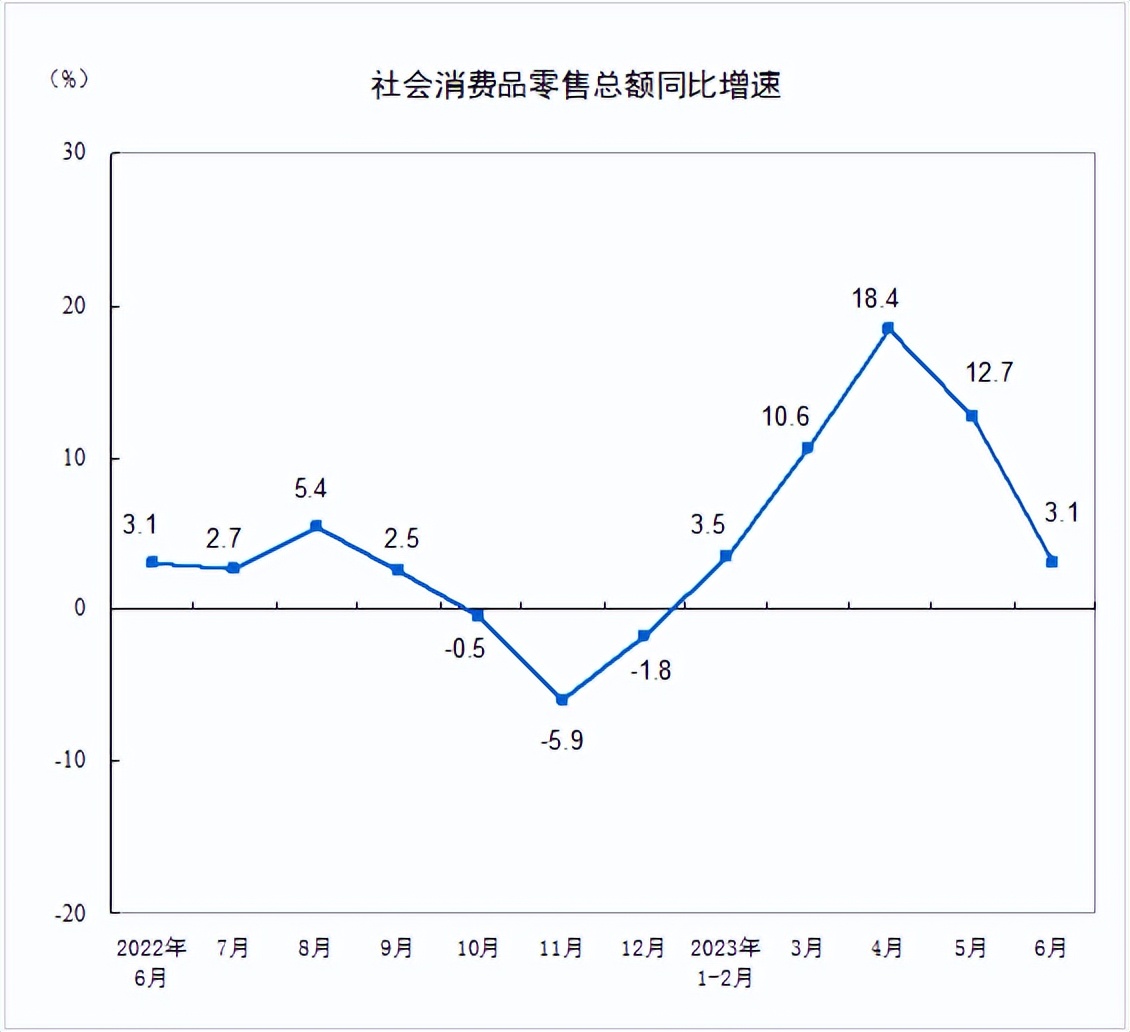

以“全棉时代”为核心的健康生活业务收入20.63亿,同比增长11.07%。其中线下门店收入增长17.75%、电子商务增长10.44%。坦白说,我个人觉得有些不及预期,毕竟去年受疫情困扰,是一个基数不高的年份。当然,这也和整个社会大环境是相关的,2023年上半年国内 社会消费品零售总额 227588亿元,同比增长8.2%,除汽车以外的消费品零售额205178亿元,同比增长8.3%。也就是说国内消费环境虽有所回暖,但并未出现臆想中的井喷,国人的消费行为始终趋于保守状态。

总体而言,上半年算是忧喜参半吧,没有超出预期,但也没有恶劣到难以接受的程度,股价的低迷也算是对这一情况进行了恰当反应。事实上,这些年人们对医用耗材业务在疫情结束后凉凉早就有心理预期,唯一不确定的就是排除疫情加持因素之后,剩下的业绩到底会是一个怎样的水平,目前水分正在一点点的被慢慢挤干,素颜貌似也没有那么的难看。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)