尼采说:那些杀不死我们的,终将让我们变得更强大!

讲真的,我怀疑尼采如果活到今天,在天朝当几年股民,可能自己都不信这句话。

赶不尽杀不绝的那是小强,普通股民要想转运的话还是要多转锦鲤。

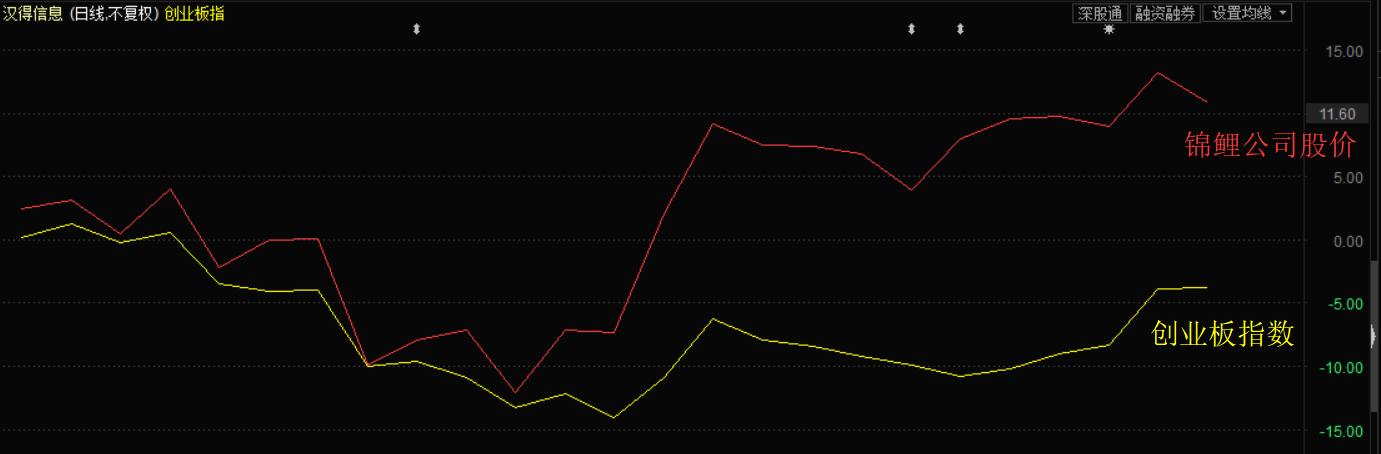

如果有这样一家上市公司,过去半年内负面新闻不断的情况下,股价从高点跌去整整一半,却依然能*十月在**这个大盘犹如蹦极的行情中,创造最大超过20%的正收益,如果不是锦鲤附体,似乎无法解释了!

下图为这家锦鲤附体的公司和所属创业板十月走势对比图:

不服气?不信邪?

没关系,认真读完本研报,这家上市公司股价逆袭的逻辑会让你心服口服!!!

下面转入正题:

今天我们的主角的是在过去半年中“负面新闻”缠身的汉得信息。7月末,104家机构前去八(diao)卦(yan),但是研究报告最近才接连发出来。过去的半年到底发生什么?为什么在这个时点开始重新推荐呢?

进入本期“择时研报”精彩正文:汉得信息——利空出尽现利好,看它如何绝地反击。本文将从公司业务的简要介绍开始,再梳理三大利空事件及消化程度,最后给出公司未来的投资看点。预计读完需要十分钟。

一、公司业务简介

公司是国内最早的从事高端ERP实施服务的专业咨询公司。(ERP是1990年提出的一种供应链管理思想,是基于信息技术帮助公司决策层管理公司的一个信息平台)

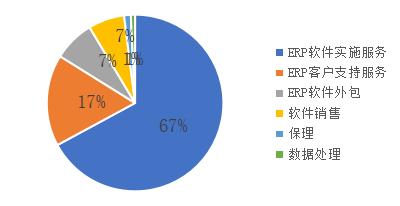

汉得信息近20年都深耕该领域,非常专一也非常专业。公司98%以上的业务收入都来源于软件服务部分。此外,公司也在做自己的云计算产品,但还处于起步阶段。

图:公司主营收入构成(单位:%)

下面先简要介绍业务的具体内容:

1、传统ERP及相关信息化服务。也就是以SAP、Oracle,微软等厂商为代表的企业信息化软件的实施服务、软件销售及实施过程中的培训、定制开发和运维等业务。(SAP是全球最大的企业管理和协同化商务解决方案供应商)

这项业务的操作流程是首先和上游的巨头们(SAP、Oracle)合作,帮助其产品安装实施到国内的下游企业并提供后续的定制开发、培训、运维、升级等服务,同时也会代为销售一点巨头们的产品。

2、云计算产品及服务。只帮别人买产品并不是汉得的梦想,公司接连开发出两款明星产品:汇联易,这是一款专注于商旅出行及报销管理全流程服务软件,在去年12月份得到了软银等顶级风投的5000万投资。另一个是云SRM(供应商关系管理平台)也得到了京东1.4亿元的投资。

这两款软件在今年上半年创收高增长,半年内实现了去年全年的收入规模。其中云SRM所在子公司已经实现正盈利,汇联易仍处于亏损状态,预计不久将扭亏为盈。

韬光养晦只能隐一时,木秀于林果然引来了SAP的忌惮。接下来我们看看公司近期轮番经历的利空:与SAP分手,社保加压和股东减持以及这几个时间的消化程度。

二、三大利空

1、SAP事件!

这里的SAP事件可不是闹得沸沸扬扬的SAP中国主管*规则潜**下属的桃色新闻,而是今年上半年SAP和汉得的产品纠纷事件。SAP在7月份向汉得发了一条信息,通知将在今年年底停止汉得对其产品的销售代理权。汉得多次和SAP通话也没能和解。突然的分手到底是为了什么呢?

怪只怪汉得信息羽翼渐丰,让SAP最忌惮的就是汉得自己研发了供应链产品,并将自己的产品卖给存量客户。

尽管汉得自主研发的产品营收还微不足道,但是对手的重视和产业资本的跟投正说明了汉得云产品的前景不容小觑。

大家要注意的是,汉得每年软件销售收入只占总收入的6-7%左右,其中SAP的软件占比仅为2.89%。如此才敢赤裸裸的抢生意,不惜将合作盟友变对手。

从10月29日30余家机构去汉得调研的结果来看,除SAP之外,公司还和Oracle、阿里、华为、腾讯、AWS、微软等主流的云厂商目前都有相关的合作案例和服务,已经逐步建立了云服务生态圈,因此我们可以判断SAP对公司的影响近乎被消解。

1、社保*弹炸**!

屋漏偏逢连夜雨。

今年上半年的社保新规要求“各项社会保险费用交由税务部门统一征收”,并预计在2019年开始执行。之所以利空是因为汉得信息作为一家咨询服务类企业,公司主要成本就是人力成本,之前又按照最低基数缴纳社保,新规一出必将增加明年的成本开支。

那么影响有多大呢?

根据公司2017年年报披露信息,公司年薪酬开支为10.5亿,占销售收入的36.5%。薪酬开支的总额超过净利润的3倍。如果按照深圳市缴纳标准并保持员工到手工资不变的情况下,新的薪酬开支为12.2亿元,即增加开支1.7亿元。这一增加额占2017年利润的53%。若员工同意到手工资下降的情况下,增加的开支也要占到2017利润的40%以上。

和汉得信息一样处境的公司还有很多。2018年《中国企业社保白皮书》中显示社保缴费基数完全合规的企业仅占27%,其中31.7%的企业按照最低标准缴费。

上周末,公司针对这一问题的回应是:目前政策面也释放了不少积极信号,短期内社保发生变化的概率很低,即使发生变化,对公司的人力成本影响不会很大。公司也会通过一些手段来减少成本,一方面积极改善实施方法,比如实施方法标准化,另一方面通过产品化和半产品化来减少成本。

经此一事,也提醒了我们在选择中小民营企业时,如果人力成本占比较高,都需要逐个排雷再进行投资。和那些暗藏危机的公司相比,汉得信息的这颗雷已经爆过了,我们继续看下一个槽点是什么。

3、实控人减持!

7月份,公司公告实际控制人陈迪清先生(持股占比12.29%)、一致行动人范建震(持股占比12.29%,你没看错,是一样的比例)计划在未来6个月内合计减持不超过公司总股本比例5.73%的股份。公司公告称本次减持原因是个人资金需求。(几乎所有减持的理由都是穷,不禁引起小编的怀疑)。

消息一出,股价次日直线跌停。到底是公司前景黯淡提前跑路还是真的买不起咸盐了呢?

经小编一查,陈迪清先生累计质押了9.11%公司股份,范建震累计质押了8.78%。但是否真的用于解除质押,直到9月份小编在官网才看到了让人开心的证据。

在众多减持中,用于化解质押风险,也算是良心减持了。

三、为什么现在看好汉得信息?

在这三大利空的合力之下,公司股价近半年累计最大跌幅超过44%。近两周在大盘整体下跌的行情中,截止10月30日收盘,汉得信息涨幅却高达21%。在我大A股里,没有无缘无故的爱,也没有无缘无故的上涨。下面我们来剖析一下绝地反击的原因:

1、利空出尽

根据申万宏源证券的研究员分析此前公司遭遇的利空均已出清。首先SAP软件代理毛利率和业务占比都很低,本身对业绩影响很有限,市场上普遍疑虑的是对公司的ERP实施业务影响有多么恶劣。根据三季报情况,公司营收同比增速24.63%,扣除SAP软件代理权因素外,对其他实施业务冲击有限,因此公司的ERP实施业务持续性得到印证。

此外,社保新规对公司的影响是没办法否认的,但是随着《关于提高研究开发费用税前加计扣除比例的通知》的出台,研发费用税收优惠的利好重研发的科技行业。

公司过去业务以ERP实施为主,研发投入相对较少,但是近几年公司逐步转型,致力于成为企业信息化整体解决方案服务商,在利用成熟的第三方产品的同时,公司需要投入大量的研发做自己的产品和解决方案以提升综合实力,因此研发支出占比不断提升。

根据研究员测算,研发费用税前扣减将对2018年的净利润正向提升4.45%。

1、老客户铸建护城河

护城河是巴菲特老爷子提出的经典理论。经济护城河是指企业能常年保持竞争优势的结构性特征,是对手难以复制的品质。

护城河可以来源于四个方面:无形资产、转换成本、网络经济和成本优势。

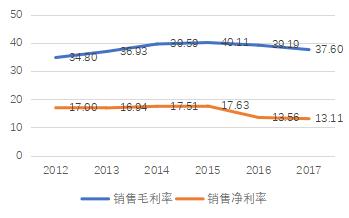

其中转换成本可以来自长期业务合作的安全性、软件系统使用的惯性及培训成本、复杂数据转换的时间成本等方面。机智的你一定看出了汉得信息的收入增速和毛利水平能长期保持平稳的原因了。

图:公司营收、归母净利润及同比增速(单位:亿元、%)图:公司销售毛利率及净利润率(单位:%)

目前汉得信息企业客户超过4000家,每年的营收中超过60%是老客户贡献的。排除每年业绩增长35%之后得到老客户留存率在80%左右。但是公司并不存在依赖大客户的情形,根据公司年报,前五大客户的销售金额占比为7.18%。

1、云服务带来新的增长点

股价要涨,过往的业绩再漂亮也是不够的,必须要提供一个可遐想的未来。

在沾上“云”这个概念后估值就能提一提的资本市场上,从微软谷歌亚马逊到国内的BAT,无不涉水云计算。当然,国内企业们拼命追赶离不了政策的支持。

在今年5月工信部发文《工业互联网发展行动计划(2018-2020)》中要推动30万家以上工业企业上云。

如果说各个企业都在做数字化转型,那么当转型的第一手数据都掌握在汉得信息手里,那么在未来业务竞争中胜出的概率就比较大了。

在云服务方面,公司除了上文提到的汇联易和云SRM两款产品外,还扩展到CRM客户关系管理、HRMS人力资源管理、EPM企业绩效管理系统、BI商务智能分析系统等专业领域。这部分创新业务将为公司未来业绩提供爆发点。

写在最后:公司接连经历的三个利空事件到现在已经基本消化,SAP事件对公司影响有限,经此一试也看出了公司其他业务的韧性;社保影响是针对全行业的,而非针对汉得,因此在这轮洗牌过程中,尽管短期受到直接冲击,但是在行业内或许能够趁机提升占有率;实控人减持缓解质押风险现在看也不足为虑。因此在公司股价经过大跌之后,我们可以初步判断利空已经被pricein。在云服务这个优质赛道上,汉得信息更加值得关注。

技术面分析:

从汉得信息的日线图上来看,股价在触底之后连续反弹,10月19日放量涨停显示资金入场明显;近几日,股价在运行至12元(跳空缺口)附近后遇阻,近期股价横盘整理,上行的趋势并未打破;整体来看,该股上方12元压力明显,只有在有效突破后上升空间才能打开下方短期的支撑可关注10.50元。

大浪淘沙,沉者为金!《择时研报》是华创证券知了研究院推出的拳头产品,及时捕捉研报优质个股,辣评投研热点、严选研报精华、梳理投资逻辑,为您的投资保驾护航。

往期文章:

【择时研报】 “猪对手”助攻!华兰生物踢破“天花板”

【择时研报】9个月大盘跌了27%,这只5G概念股却涨了47%!