2010年初,伊利股份的总市值只有211亿,而截止到2020年末,其总市值已经高达2699亿,上涨了近13倍。在经历了十余年的上涨以后,对于未来的伊利股份,还有成长空间吗?

| 从行业视角来看,中国乳品行业仍拥有可观的成长空间,根据Euromonitor的预测,2019-2024年市场规模CAGR达到7%,其中农村市场、消费升级、新兴技术以及国家政策是主要推动力

首先来看行业的成长性。

从行业视角来看,我国牛奶人均消费量相较于美国和日本等发达国家仍有一定差距。2018年仅为美国的三分之一,日本的60%。横向对比来看,在我国逐步迈向发达国家行列的过程中,乳业行业仍有一定的成长空间。

从城镇居民和农村居民的数据对比来看,2018年两者的人均饮奶量分别为16.5kg和6.9kg,尚有2.5倍左右的差距。造成这种差异的主要原因在于农村居民人均可支配收入较低,但从近些年的数据来看,截止到2020年,农村居民人均可支配收入已经达到1.7万元,2013-2020年CAGR接近9%,与城镇居民的差距逐步缩小。由于近些年农村向城市迁移的人群主要为青壮年,这些更易接受新鲜事物的人群在城市中受到了新消费理念的影响,必然会将其传递到农村老家的留守人群,并逐渐形成长期的饮用习惯。当前,我国城镇化率在60%左右,十四五规划的目标在65%左右,也就是说,在未来五年内,城乡结构将保持稳定。因此,占比接近40%的农村市场,将成为乳品行业重要的增量。

从城镇居民人均可支配收入数据来看,2013-2020年CAGR超过7%,2020年达到4.4万元。期间,我国消费品领域伴随着城镇人口购买力以及生活品味的提升,催生了一轮品牌升级、产品升级的浪潮,乳品行业亦是如此。随着十四五期间中国经济发展质量的不断提升,消费升级将成为未来五年内消费领域的“主旋律”。

除了消费升级以外,在大数据、人工智能技术以及冷链物流技术不断完善的背景下,消费需求将得到进一步的细分,面向不同客群的长尾产品将成为新的增量。尤为重要的是,凭借新兴技术手段,企业的营销能力更为精准,产销效率和供应链成本将得到优化,甚至打破某些细分市场的固有格局(比如低温奶市场)。由于新兴技术的应用具有一定的技术门槛,因此这将成为头部企业新的增长点。

近些年来,国人对于体育运动的热爱程度不断提升,健身产业发展迅猛。而牛奶对于健身者而言,是必不可少的营养补充饮品。在国家层面,2019年政府颁布了《*共中**中央国务院关于深化教育教学改革全面提高义务教育质量的意见》,指出要强化体育锻炼。这一指导意见的提出,将有效提升学生群体对于乳制品的消耗量。如果参考二战后日本政府号召全民喝牛奶的倡议,未来随着我国经济实力的不断提升,政府也有可能会提出类似的号召。

就在昨天(2021-5-31)的*共中**中央政治局会议上,正式提出了“三胎”政策,这对于婴幼儿奶粉、中高端乳制品等细分市场而言,将产生新的增长点。

根据Euromonitor的预测,到2024年,我国乳制品市场消费规模将突破5500亿元,CAGR达到7%。因此,行业整体仍然具有一定的成长性,其中,人均饮奶量的提升、农村市场、消费升级将成为主要增量因素,而新兴技术或将成为头部企业提高市占率的推动因素。

| 伊利股份在常温奶和低温奶两大主流市场以及冷饮市场中,市占率均稳居行业第一,未来亦将享受成长红利

再来看企业的成长性。

从前瞻产业研究院发布的数据来看,乳品市场形成了以伊利、蒙牛为首的两大巨头,以光明、君乐宝等组成的第二集团,以及众多区域性品牌构成的长尾市场的格局。其中伊利、蒙牛在2019年的市场占有率分别为24%和20%,且长期以来保持稳定。

按照产品属性划分,乳品市场分为常温奶(含酸奶)、低温奶(含酸奶)、液态乳品饮料、奶粉、冷饮、奶酪等领域,其中常温奶由于保质期长、运输成本低等特点,牢牢占据着主流地位,伊利在该领域的市场份额超过35%,稳居第一。从近两年的市场格局来看,整体趋于稳定,但头部企业的市占率略有提升,预计未来几年内仍将保持稳中有升的态势。

不过相比于低温奶,常温奶在口感和营养价值上均有所不及。对比国际市场,大多数国家的乳制品消费均以低温奶为主,占比一般超过90%,而我国仅为14%(数据来源:万和证券)。究其原因,主要受到冷链运输成本高、售价高、消费理念、饮用习惯等因素的影响。从伊利和蒙牛的市场份额来看,低温奶市场的集中度显然低于常温奶,众多区域性品牌凭借成本优势和区位优势也取得了一席之地。不过,随着未来冷链运输成本的下降(目前京东、顺丰均在进行智能化供应链的布局)以及运输效率的提升,伊利、蒙牛等头部企业在剔除了冷链成本的影响后,凭借品牌优势将对区域性品牌形成冲击,继而提高该领域的集中度。

在奶粉领域中,由于市场已经进入到成熟期,增量有限,只是三胎政策可能会引发市场新一轮的增长,但增幅有限。从近些年的发展趋势来看,高端奶粉的占比从2014年的22%提升到2018年的38%,未来随着人均可支配收入的不断提升,其占比仍将稳步增长。不过,由于三聚氰胺事件的发生,国人对于海外品牌的认可度更高,伊利、蒙牛等国产品牌的竞争力一般。根据艾媒咨询发布的2019年奶粉品牌认可度TOP5排名,前五位分别为雅培、雀巢、美赞臣、飞鹤和惠氏;根据前瞻产业研究院发布的数据显示,一线和二线城市的国外品牌份额分别为74%和55%。所以,在国外品牌不发生食品安全等极端事件的情况下,伊利很难提升当前的市占率。

在冷饮市场中,伊利以14%的市场份额位居行业第一。由于冷饮市场的进入门槛低、消费决策简单、产品同质化程度高、品牌忠诚度和复购率低,因此市场集中度较低。在上述因素很难发生改变的情况下,伊利的市占率获得显著提升的可能性不高。但从市场规模来看,近些年一直呈显著上升趋势,这将成为伊利的潜在增长点。

在奶酪市场中,2009-2019年国内市场规模CAGR达到24%,是乳品行业内成长性最强的细分领域。不过相比于其他领域由C端驱动,奶酪市场主要由以西餐厅为主的B端驱动。C端市场受到饮食习惯的影响,占比仅为20%。如果对比欧美日韩等国家的人均消费量,我国具有相当大的成长空间。但从实际情况来看,国人的饮食习惯在中短期内很难被扭转,奶酪产品很难真正从B端走向C端,市场规模有限。从当前的市场格局来看,百吉福、乐芝牛、安佳等国外品牌占据主导地位,国内品牌中,妙可蓝多是行业龙头,伊利的竞争力有限。

综合各个细分市场来看,常温奶和低温奶领域(含酸奶)是伊利的营收基石,两者的市场规模仍将保持稳定的增长,但前者的市占率很难扩大;后者受到未来冷链物流成本下降的影响,伊利的市占率有望进一步提升。奶粉领域受到消费偏好的影响,中短期内的成长性有限,但不排除未来国外品牌发生食品安全事件而导致市占率下降的可能性。冷饮领域虽然市场规模仍在增长,但集中度很难提升,对伊利营收的贡献有限。奶酪领域市场规模较小,且妙可蓝多和蒙牛已经走在国产品牌的前列,叠加实力更为强劲的海外品牌,伊利很难获得可观的增长。

| 伊利股份在产品、品牌、渠道、规模和产业链层面的竞争壁垒能够保证企业在未来的成长性

说完成长性,再来聊一聊伊利股份的护城河。作为消费品企业,产品、品牌、渠道、规模通常构成头部企业的竞争壁垒,对于伊利股份而言,产业链布局也是其护城河之一。

先来说产品。从上图中可以看出,伊利目前已经形成了覆盖六大细分领域、面向不同消费需求、消费群体、消费场景的多产品、多品牌矩阵,在行业内只有蒙牛在规模与数量上能与之抗衡。其中,“安慕希”、“金典”、“畅轻”等子品牌的相关产品在高端市场中获得了消费者的高度认可,销量也是遥遥领先。

在产品结构上,基础产品的占比从2010年的近80%,下降到2020年的不足40%,而“安慕希”、“金典”等高端产品的占比在2020年分别超过20%和10%。由此可见,伊利在产品覆盖度和高端产品能力上,已经形成了相当深厚的竞争壁垒。

在品牌的塑造上,伊利通过赞助奥运会、娱乐节目植入等方式,建立了高端品牌形象。最为经典的营销案例是“安慕希”在《奔跑吧兄弟》中的植入,一举引爆了产品销售——当杨颖、李晨等当红明星在节目中将“安慕希”一饮而尽的时候,高端品牌的形象已经深入人心。根据Kantar Brandz的数据显示,伊利的品牌价值在2019年已经达到近90亿美元;而在荷兰合作银行公布的全球乳业20强榜单中,伊利从2018年的全球第九,上升到2020年的全球第五。可以说,经过了几十年的默默耕耘,伊利在品牌层面已经建立了相当深厚的护城河,行业内只有蒙牛能够与之抗衡。

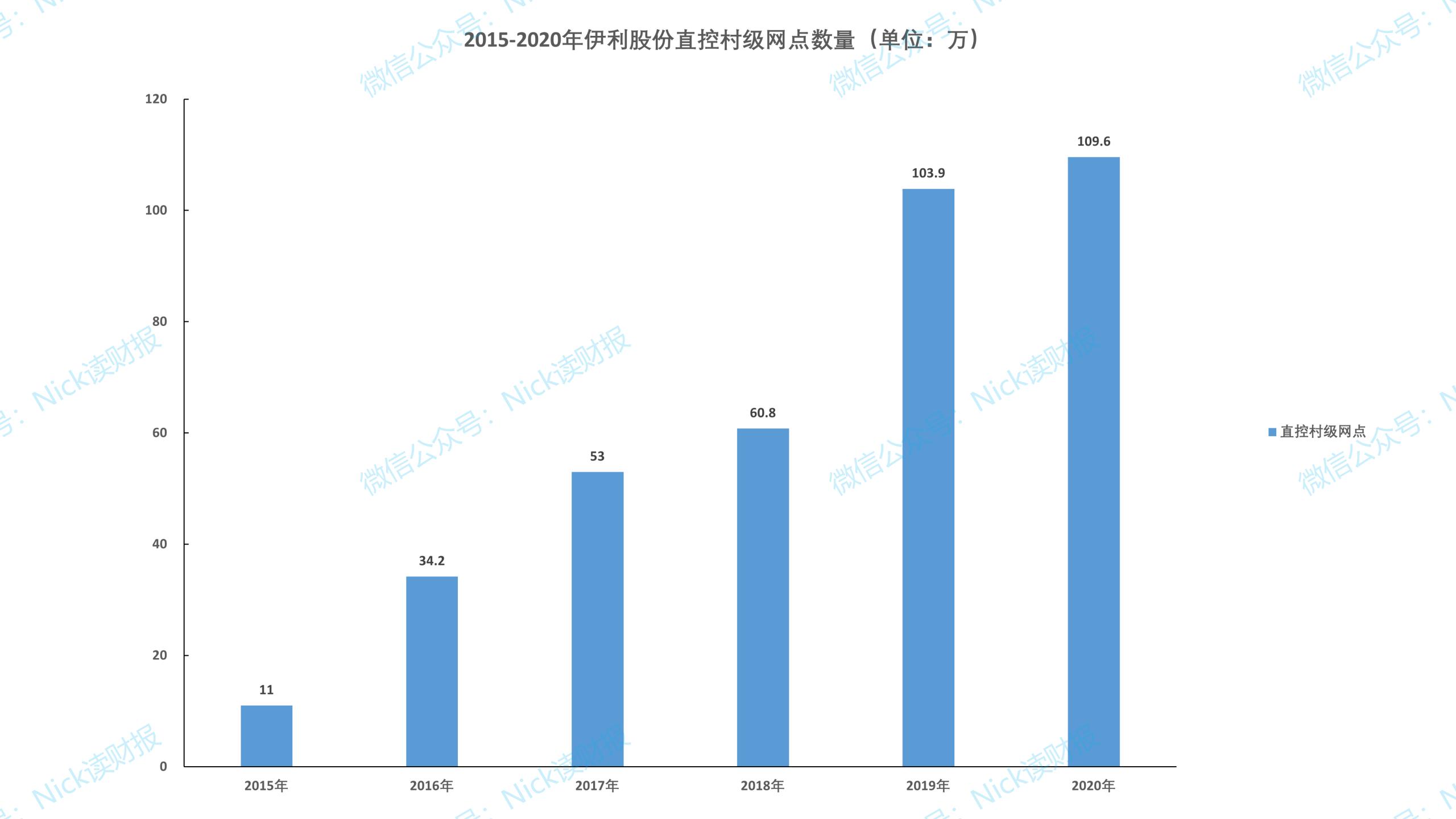

再来看渠道。除了商超、小超市、便利店等传统线下渠道和电商等线上渠道外,伊利在多年之前便开始布局三四级市场,直控村级网点从2015年11万个提升到2020年的109.6万个。在渠道效率日益提升的今天,传统渠道和线上渠道的建立对于有实力的企业而言已经不是难事,但三四级市场的渠道建设对于企业的资本、产品、品牌等多个层面均有较高要求。因此,伊利股份在渠道层面,已经形成了坚固的护城河。

对于制造业企业而言,生产规模是企业在市场竞争中利于不败之地的核心因素之一。截止到2020年,伊利总产能达到1312万吨/年,而行业第二蒙牛乳业只有990万吨,前者的规模壁垒显著。

近几年来,由于我国乳牛存栏量呈下滑趋势,上游原奶价格持续走高,2020年价格已达到4.26元/公斤,相较于近些年低点涨幅超过26%。由于产业链上游存在一定的周期性特征,而下游的周期性特征则偏弱,因此原奶价格的波动将直接影响企业的盈利能力。伊利股份为了应对这种变化,先后参股了优然牧业、赛科星、中地乳业、恒天然等上游企业。这些关联企业合计拥有存栏乳牛216.8万头,能够有效帮助伊利控制采购成本,并借此为营销端提供更多的策略选择,形成对其他竞争对手的原奶成本优势。

综合来看,伊利股份在乳业行业已经形成了较为深厚的护城河优势。结合行业的成长因素来看,伊利的品牌矩阵和产品矩阵能够保证其在市场规模的增长过程中的市占率;三四级市场的渠道优势能够保证其在农村市场取得领先的市场份额;产品研发能力和品牌壁垒能够保证其在消费升级的过程中业绩不断提升。

无论从行业视角,还是企业视角,伊利股份依然拥有一定的成长空间,而且潜在的成长点众多。同时,企业强大的护城河将成为企业享受行业成长以及应对内部竞争的基础。所以,伊利股份的成长之路,依旧在继续。

本文观点仅供参考,不构成投资决策。股市有风险,入市需谨慎。

#伊利股份#