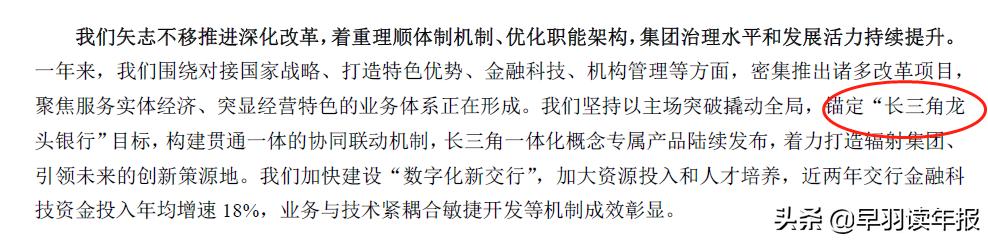

交通银行在2020年报中提出了一个非常奇怪的说法,要做“长三角龙头银行”。

如果交通银行愿意自降身份从全国性银行变成区域性银行,那么现在交通银行就是“长三角龙头银行”了啊?!

那为什么交通银行还要这么说呢?

上海陆家嘴

交通银行要做“长三角龙头银行”对标的银行必然不会是工农中建这四大银行。否则交通银行也不用特意点名“长三角”这个区域了。而且只有交通银行在全国范围内跟四大银行竞争失败才会回到总行区域称王称霸。如果交通银行再跟四大行在长三角区域竞争那就是自取其辱了。

那么交通银行剩余的竞争对手就是长三角区域内的地方性银行了。我大致盘算一下,有以下几家银行:上海的浦发银行和上海银行,浙江的宁波银行和浙商银行,江苏的江苏银行和南京银行。

交通银行董事长致辞

这些银行的实力跟交通银行相比如何呢?交通银行2020年底总资产为10.7万亿元,净利润782亿元。唯一能对交通银行构成挑战的是浦发银行。2020年底浦发银行总资产为7.95万亿元,净利润为583亿元。浦发银行的实力约为交通银行的75%左右。另外五家银行的总资产规模大概在2万亿元左右,净利润在150亿元上下。离挑战交通银行还有很长一段路要走。

上海浦发银行

可以说,当交通银行自降身份,提出锚定“长三角龙头银行”的目标时,他就已经赢了!

会不会是我们误解了交通银行,他提出这个目标的真实意图是想把长三角区域的业务做到第一呢?

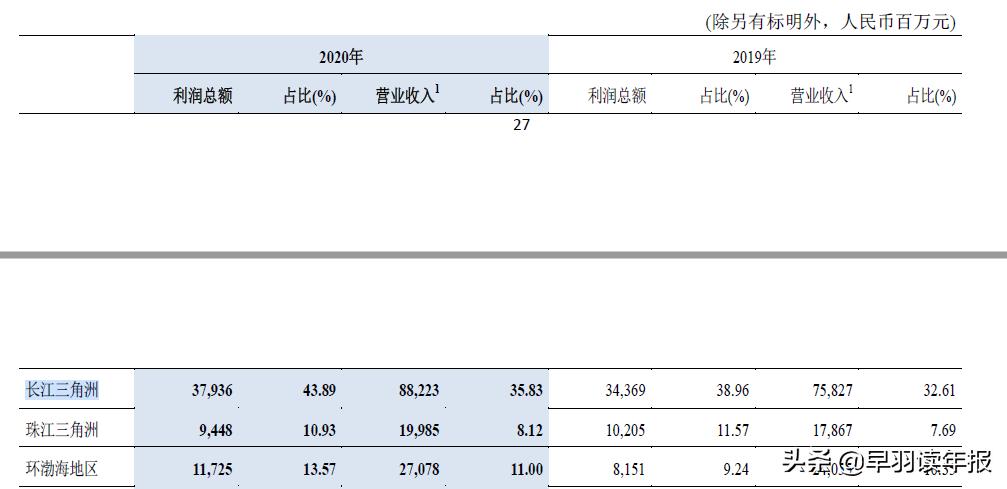

2020年底交通银行长三角区域的营业收入是882亿元,利润总额是379亿元。

交通银行营收

我们对比一下其他银行的经营数据。2020年江苏银行的营业收入是520亿元,利润总额是167亿元。上海银行2020年营业收入是507亿元,利润总额是223亿元。浦发银行长三角区域的营业收入是380亿元,利润总额是224亿元。

浦发银行营收

从区域经营数据来看,交通银行也已经是“长三角龙头银行”了!我们没有误解交通银行。

这种情况就像一个曾经的全国武术冠军跑回家乡的武馆,说要打败所有人来证明自己的实力一样,即可怜又可笑也可悲!

曾经辉煌的交通银行为何沦落至此呢?十五年前的五大国有银行可不是说说而已!

十五年前,交通银行和工、农、中、建并称为五大国有银行。虽然当时的交通银行处于吊车尾的位置,但是大家还是比较认同这种说法。

我们按总资产给当时的银行划分不同的梯队,第一梯队银行的总资产规模都超过万亿元。2005年时,交通银行和工农中建四家银行的总资产都超过了1万亿元。当时,交行的总资产是1.42万亿元,中国银行的总资产是4.74万亿元。而当时招商银行的总资产为7340亿元,中信银行的总资产为5950亿元。所以当年交通银行能挤进五大国有银行也说得过去。

除此之外,当时交行的地位也非常特殊,规格非常高。交通银行是中国第一家全国性股份制商业银行。在交通银行成立的1987年,中国的《公司法》还没制定,什么是“股份制”都没有定义清楚。

交通银行成立的时候搞不清什么是股份制,所以其股东数量非常多。据2005年交通银行香港上市时的信息披露,其之前的股东数量高达4000多个,这些股东的成份非常复杂,无所不包,比较搞笑的是“某某扶贫基金会”都是交通银行的股东。如果我们按现在的法律法规来看,当时的交通银行类似于一家在新三板上市的公众公司。

上海交通银行

体现交通银行特殊地位的另外一个例证是汇丰银行的战略入股。2004年,汇丰银行战略投资了交通银行,占股19.9%。汇丰银行这次入股的特殊性体现在两方面。第一是汇丰是第一家外资银行高比例入股国有大行;第二是汇丰银行对交通银行的具体业务进行长期指导,类似于汇丰银行派驻教导团到交通银行。交通银行的太平洋信用卡就是在汇丰银行的帮扶下建立完善起来的。

汇丰银行

正是交通银行在中国银行体系内的特殊地位和总资产规模使得其在当时位列五大国有银行。

时光荏苒,如今的交通银行在资产规模上没有大幅拉近跟工农中建四大行的差距,反而快被其他银行追上了。

交通银行现在的追赶者都有谁呢?招商银行,邮储银行,浦发银行,兴业银行等都是他的追赶者。这些银行总资产和净利润跟交通银行都比较接近。其中招商银行最为突出,其在净利润上面已经超越了交通银行。2020年,招商银行净利润为973亿元,而交通银行净利润为782亿元。招商银行净利润几乎比交通银行多200亿元。2020年招商银行总资产8.36万亿元,交通银行总资产10.7万亿元。

招商银行

现在,如果我们把中国的银行分梯队。那么第一梯队:工农中建四大行;第二梯队则是交通银行、招商银行、邮储银行、浦发银行、兴业银行、民生银行等。

已经掉出第一梯队的交通银行,为什么要提出这种自欺欺人的目标呢?我认为有以下几个原因:

第一,交通银行需要给他的战略收缩和降级寻找合理的理由。交通银行在全国其他区域的经营压力十分巨大,在跟其他银行的竞争中处于明显劣势。

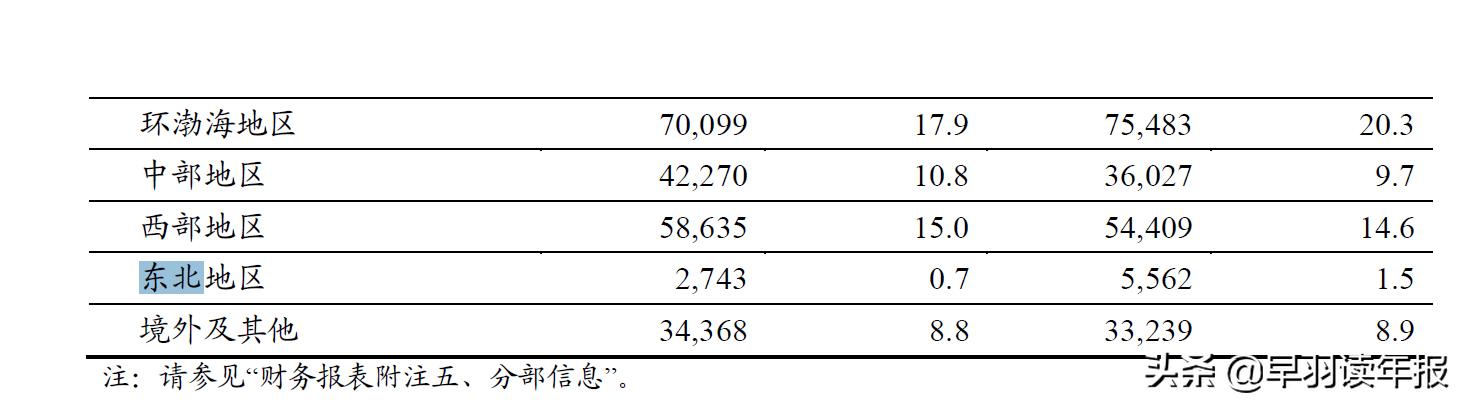

这种态势在东北地区表现地十分明显,2020年交通银行在东北地区的*款贷**不良率为4.72%,2019年*款贷**不良率更是高达6.5%。近几年来,交通银行在东北地区的经营利润在亏损和微利之间反复横跳。2018年,交通银行东北地区利润总额亏损39亿元;2019年利润总额亏损20亿元;2020年利润总额微赚2.83亿元。而工商银行这几年在东北地区依然盈利。2019年,工商银行东北地区的利润总额为55.62亿元;2020年利润总额为27.43亿元。

工商银行利润总额

第二,交通银行需要给贸易金融这个战略转向寻找*局破**点。交通银行是唯一总部在上海的五大行,又背靠上海自贸区,所以其贸易金融优势巨大。

那么交通银行为什么要做贸易融资?内在的原因是国内无法跟其他银行取得竞争优势,只好寻找对外业务的战略机会。而上海开放的风气和海派文化为交通银行提供了土壤。外在的原因是汇丰银行的榜样效应。汇丰银行是全球性银行,依靠贸易融资起家。汇丰2004年入股交通银行,17年来对交通银行影响十分巨大。汇丰不仅在董事会里有推荐的董事,而且在交通银行的高管里面设置了一个专门给汇丰的职位,叫做交行-汇丰战略合作顾问。汇丰银行这种长期和稳定的影响促使交通银行选择了转向贸易金融。

交通银行高管

第三,交通银行新任的董事会和高管的管理需要。交通银行在2020年过渡了新的董事长和行长。新任领导层为了维护管理权威和权力,就需要调整公司的战略方向。这样做一方面可以显示出其个人特色,以区别前任领导,用于以后厘清交通银行发展的功绩归属。另一方面可以通过调整战略方向,调整各级管理人员,使得管理层的指令可以通达各个层级。

交行董事长任德奇

交通银行的这种战略收缩态势反应了交通银行实际上的没落。犹如二战以后的英国,不再是“日不落帝国”。这种状况反应在股市上,投资者会舍弃走下坡路的公司,青睐高速发展的企业或者真·龙头公司。而交通银行长期估值低迷,市净率只有0.48倍是投资者用脚投票的结果,并不是估值错杀。

交通银行不再是那个少年,但是也不是全无价值。比如他的投资分红率比较高,比如他贸易金融未来可能成功。那时交通银行可能又是一个翩翩美少年了!且看我后篇的文章分析。