2023年7月18日瑞丰银行银行发布了2023年上半年业绩快报,下面将从营收、资产、不良等几个方面分析。具体内容如下:

1、营收分析

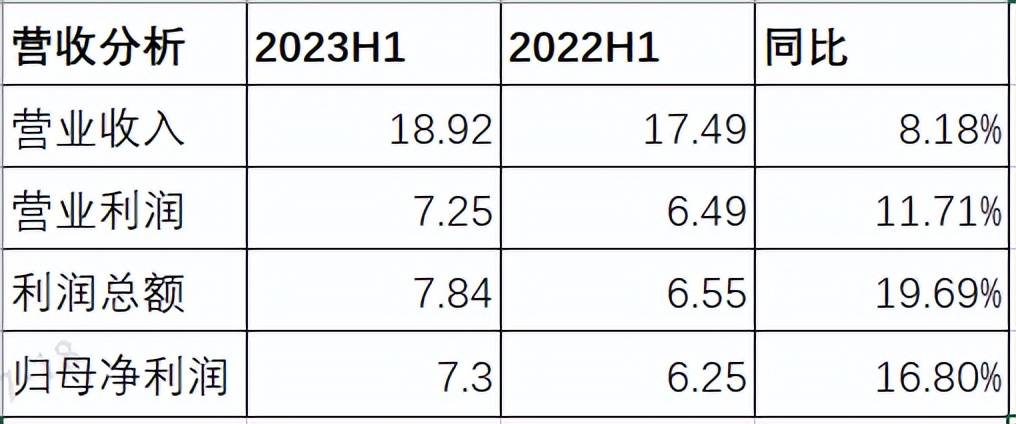

图一

分析:如上图所示,营业收入同比增长8.18%。如果把总资产增速近似等于风险资产增速,根据快报披露,总资产增速同比增长24.99%,由此可以初步推断出,净息差大概率是下降的,只是下降幅度多少的问题。因快报没有公布太多细节,未来待中报披露后重点关注净息差详细情况。另外,税前利润和归母净利润同比增速大于营收增速,初步估计通过减少信用损失计提力度来调节利润。

2、资产分析

图二

分析:如上图所示,总资产同比增长24.99%,较年初增长18.97%;总负债同比增长26.47%,较年初增长20.51%;存款总额同比增长26.41%,较年初增长15.4%;*款贷**总额同比增长19.81%,较年初增长8.63%。其次,*款贷**占比58.86%,低于去年同期和今年年初;存款占比81.98%,同样也低于去年同期和今年年初。

由上可以看出,总负债是可以支持总资产扩张的;存款增速基本和总负债增速保持一致,存款占比超80%,说明负债增长主要是存款增长拉动的;存款增速高于*款贷**增速,说明资产荒问题依然存在,并没有明显改善。

3、不良*款贷**分析

图三

分析:由上图所示,相比去年同期和年初,不良率都有下降;相比去年同期和年初,拨备覆盖率都有提升。但因披露数据不是太详细,无法知道新生成不良情况,待财报披露后再重点关注。

由上可以初步判断,资产质量有改善,风险抵补能力也有提升,整体资产风险可控。

综上所述,通过上半年披露的业绩快报来看,瑞丰银行整体业绩表现是不错的。从已披露的数据来看,资产规模增速,营收增长,还是利润增长以及资产质量等指标来看,都是表现不错的。虽然受去年降息等影响,净息差今年有所承压,但通过以量补价方式,拉动营收收入增长。因快报信息披露有限,很多重要信息无法解读,待中报披露后再做更详细点评。瑞丰银行作为上市银行首家披露业绩快报,还是颇具意义,这反应出银行尽管受让利等影响,但业绩并不如市场担忧那么悲观。接下来陆续有更多银行披露业绩快报,到底事实如何,让我们拭目以待吧!

特别说明:本人不持有瑞丰银行,之前也没有长期跟踪分析过,以上只是个人见解,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!