IPO过程中关于社保、公积金的核查。

一、有关要求

《首发业务若干问题解答(2020 年 06 月修订)》

问题21、对于发行人执行社会保障制度的相关问题,应当如何做好披露工作,中介机构在核查有关问题时应如何把握?

答:发行人报告期内存在应缴未缴社会保险和住房公积金情形的,应当在招股说明书中披露应缴未缴的具体情况及形成原因,如补缴对发行人的持续经营可能造成的影响,揭示相关风险,并披露应对方案。保荐机构、发行人律师应对前述事项进行核查,并对是否属于重大违法行为出具明确意见。

说明: 从问题解答中我们可以总结出以下核查要求:

1、披露具体情况及原因。

2、是否对持续经营造成影响?

3、是否属于重大违法行为?

二、案例

案例1:

1、背景:

招股说明书披露,截至2020年3月31日,发行人境内员工共计305人,截至报告期末,发行人尚有57名员工未由公司缴纳社会保险,委托第三方人力资源服务公司代为缴纳社会保险。尚有61名员工未由公司缴纳公积金,其中57名员工在公司注册地之外省市工作,为满足异地员工实际需求,公司委托第三方人力资源服务公司代为缴纳公积金;还有4名外籍员工自愿放弃缴纳公积金。

2、证监会问询:

请发行人说明:(1)委托第三方公司代缴社保及住房公积金的资金是否来源于发行人;(2)上述社会保险与住房公积金缴纳情况是否存在被用工所在地及发行人所在地相关部门追责处罚的风险。

说明: 证监会针对该事项的关注点主要为2个:

(1)代缴资金是否来源发行人? (即是否存在利益输送)

(2)是否合规? (即是否属于重大违法行为)

3、发行人答复:

(1)代缴相关社保、公积金的资金是否来源于发行人,是否存在垫付情形

根据发行人与苏州中智于2016年6月签署的《人事代理合同》,苏州中智依据发行人提供的《服务起始通知书》为发行人在《服务起始通知书》中指定的员工提供代缴社保的服务,费用由发行人按照规定支付给苏州中智。实践中,发行人通过雇员社保福利委托单委托苏州中智对其新增异地缴纳社保公积金员工的社保公积金进行缴纳。报告期内,发行人已向第三方公司支付了委托代缴人员的社会保险费、住房公积金。

综上,第三方公司为发行人委托代缴员工代缴的社会保险费、住房公积金的资金均来源于发行人,不存在由该等公司或其他第三方垫付的情形。

(2)上述社会保险与住房公积金缴纳情况是否存在被用工所在地及发行人所在地相关部门追责处罚的风险。

报告期内,发行人存在委托第三方公司代缴部分员工的社会保险费及住房公积金的情形,与《社会保险法》(2018年修订)、《住房公积金管理条例》(2019年修订)的规定不一致,但是:

①有关部门出具证明

鉴于发行人及其实际用工的子公司属地人力资源和社会保障主管部门、住房公积金主管部门已出具证明,确认报告期内公司及境内子公司遵守国家相关法律法规,不存在因违反国家社会保险和住房公积金相关法律法规而受到相关政府主管部门行政处罚的情形。

②代缴方确认函

苏州中智亦出具《关于代缴社保公积金情况的确认函》,确认:自2017年1月1日至2020年3月31日期间,其未因为发行人有关员工代缴纳社会保险及住房公积金而受到社保及住房公积金管理部门的行政处罚。

③核查相关机构网站

经检索发行人及其子公司所在地及实际用工地人力资源和社会保障、住房公积金主管部门网站,截至本回复报告出具日,发行人未因委托第三方公司代缴社会保险费、住房公积金或未为其部分员工缴纳住房公积金而遭受行政处罚,第三方公司亦未因代发行人员工缴纳社会保险费、住房公积金而遭受行政处罚。

④实际控制人承诺

公司实际控制人已经出具承诺:“若公司及其控股子公司因违*社会反**保险、住房公积金相关法律、法规、规章、规范性文件的规定,而被任何行政主管机关、主管机构给予处罚或要求补缴相关费用,或被相关员工主张承担补缴等任何赔偿或补偿责任的,则就公司及其控股子公司依法应承担的该等罚款、滞纳金或赔偿和补偿款项,均由本人先行以自有资产承担和支付,以确保公司及其控股子公司不会因此遭受任何损失;在公司及其控股子公司必须先行支付该等款项的情况下,本人将在公司及其控股子公司支付后的五日内及时以现金形式偿付公司及其控股子公司。”

综上,发行人存在委托第三方机构代缴社会保险和公积金的情形,但上述情形系满足发行人部分员工的实际需要,同时属地人力资源和社会保障主管部门、住房公积金主管部门已出具合规证明,且公司实际控制人承诺先行支付发行人因此受到的行政处罚罚金或以现金形式补偿,因此,发行人前述情形不构成重大违法违规行为,不构成本次发行及上市的实质性法律障碍。

案例2:

1、背景:

2017年至2020年第1季度,发行人委托其他机构缴纳员工社保、公积金人数分别为1170人、1584人、1755人和986人,占比分别为32.23%、33.70%、33.82%和19.52%。

2、问询:

(1)委托其他机构缴纳员工社保、公积金的具体情况,包括但不限于:背景、原因、代缴机构的基本情况和性质、代缴金额、相关人员的专业构成、人数变化原因及合理性,相关事项是否合法合规,是否存在为发行人承担成本费用或其他输送利益情形,是否构成本次发行上市实质障碍;

(2)报告期内是否存在应缴未缴社保、公积金的情况,如是,请进一步说明应缴未缴金额,如补缴对发行人持续经营可能造成的影响,应对方案,并揭示相关风险。

3、发行人回复:

问题(1)

①背景、原因

发行人因业务特点分布在全国各地多个省市和地区,涉及员工人数多、且区域分布分散,部分员工因为社会保险和住房公积金难以跨省市使用的问题不愿意在本部或者下属子公司缴纳社保和公积金,因此为便于员工管理、减少员工流失的风险,公司委托了人事代理公司在当地为部分员工缴纳社保和公积金。

②代缴机构的基本情况和性质

③社会保险和住房公积金代缴金额、相关人员的专业构成、人数变化原因及合理性

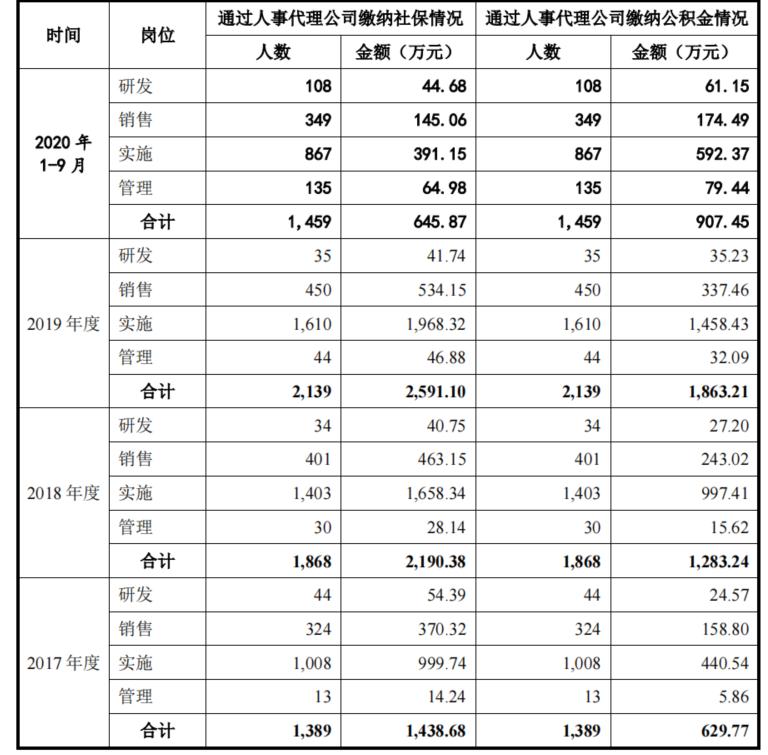

报告期各期,发行人通过人事代理公司缴纳社保及公积金的情况如下:

如上表所述,发行人社会保险和住房公积金代缴人数在2017年度-2019年度期间逐年增加,主要原因是各地方项目或销售人员入职导致。在公司上市准备过程中,为增强社会保险和住房公积金的规范性, 公司通过各地方分公司、新设子公司方式为一部分员工缴纳社会保险和住房公积金 ,因此2020年1-9月,代缴社会保险和住房公积金人数有明显减少。

( 规范方式:公司通过各地方分公司、新设子公司方式为一部分员工缴纳社会保险和住房公积金 )

④整改措施

2019年下半年开始,公司确立了通过各地分公司以及新设子公司的方式为部分员工以分公司或子公司名义缴纳社会保险和住房公积金的整改方案。

报告期各期末社保和住房公积金代缴人数比例变化如下:

如上所示,发行人已经通过该等方式有效的降低了社会保险和住房公积金代缴比例,未来将继续通过新设分公司、子公司的方式进一步降低社会保险和住房公积金代缴比例。

根据公开资料,上市公司深圳市雷赛智能控制股份有限公司(002979)、合肥科威尔电源系统股份有限公司(688551)、上海正帆科技股份有限公司(688596)、上海中谷物流股份有限公司(603565)、鸿合科技股份有限公司(002955)等亦存在社会保险和住房公积金代缴情况,其中鸿合科技股份有限公司(002955)在报告期各期期末社会保险和住房公积金代缴比例为30%以上(2016年12月31日及2017年12月31日)、20%以上(2018年12月31日)。 (已上市公司存在同样的情况)

⑤委托代缴社会保险和住房公积金的合法合规性

《中华人民共和国社会保险法》规定职工应当参加社会保险,由用人单位和职工按照规定缴纳社会保险费用。《住房公积金管理条例》规定录用职工的,应当自录用之日起30日内到住房公积金管理中心办理缴存登记。根据前述法律法规,原则上员工的社会保险与住房公积金应当由用人单位负责办理、缴纳,发行人通过人事代理机构为员工缴纳社会保险及住房公积金的情形不符合上述法律法规的要求,但前述法律法规并未明确规定用人单位委托第三方为其员工缴纳社会保险、住房公积金的法律责任。

公司股东已出具承诺:“若公司及其子公司、分公司因职工社会保险及住房公积金等缴纳事宜而被有关主管部门责令补缴、追缴或处罚的,本人将全额承担因此而需支付的罚款或需要补缴的费用,以确保公司不会因此受到任何损失,不会对公司的生产经营、财务状况和盈利能力产生重大不利影响”。

⑥前述人事代理机构均与发行人无关联关系,为发行人部分员工缴纳的社会保险和住房公积金均由发行人最终承担,不存在为发行人承担成本费用或其他输送利益情形,社保和公积金代缴不构成本次发行上市实质障碍。

问题(2)

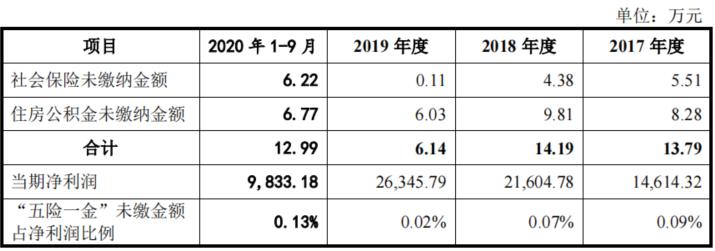

发行人报告期内存在少量员工未缴纳社会保险和住房公积金的情况,具体金额以及对净利润的影响如下:

报告期内,发行人应缴未缴社会保险和住房公积金合计金额占各期净利润的比例很低,对发行人报告期内经营业绩影响极小,如补缴不会对发行人持续经营造成重大不利影响。截止到本问询函回复出具之日,除退休返聘人员外,发行人已经按照要求为全部员工缴纳社会保险和住房公积金(包含代缴)。为进一步降低社会保险和住房公积金补缴风险,公司股东已出具承诺:“若公司及其子公司、分公司因职工社会保险及住房公积金等缴纳事宜而被有关主管部门责令补缴、追缴或处罚的,本人将全额承担因此而需支付的罚款或需要补缴的费用,以确保公司不会因此受到任何损失,不会对公司的生产经营、财务状况和盈利能力产生重大不利影响”。

案例3:

1、招股说明书披露,发行人存在未为部分员工按规定缴纳社会保险和住房公积金的情况。

2、请发行人说明报告期内发行人及子公司应缴未缴社会保险和住房公积金的具体情况及形成原因,如补缴对发行人持续经营可能造成的影响。请保荐机构、发行人律师对上述事项进行核查,并对上述事项是否属于重大违法违规行为发表明确意见。

3、回复

(1)及形成原因

报告期内,发行人存在部分员工未缴纳社会保险及住房公积金的情形,主要原因在于:

①退休返聘。发行人存在部分退休返聘员工,该等人员与发行人系劳务关系,发行人无需为其缴纳社会保险和住房公积金。

②个人原因。包括部分员工因个人原因选择个人参保或在外单位缴纳社会保险及住房公积金;部分员工在入职发行人前已经存在欠费,因员工入职前欠款导致发行人无法为员工缴纳社会保险;部分员工住房公积金账户未合并,需先办理账户关联或账户转移,故无法缴纳住房公积金;部分员工在终止劳动关系后办理了住房公积金提取,在提取后未满一年的时间内又入职发行人导致无法缴纳住房公积金。

③参加新型农村合作医疗、新型农村和城镇居民社会养老保险。发行人部分员工已经在户籍地参加新型农村合作医疗保险、新型农村和城镇居民社会养老保险,故公司未强制员工缴纳。

④其他未缴纳社会保险的主要原因。包括发行人作为制造业企业,生产员工占比高,流动性较大;发行人存在部分年龄偏高员工,且距离退休时间不足十五年,社会保险的缴费时间难以连续,根据《社会保险法》第十六条第一款之规定,“参加基本养老保险的个人,达到法定退休年龄时累计交满十五年的,按月领取基本养老金”,如不缴满十五年,需在补足十五年缴纳时间后才能享受养老保险待遇,否则无法享受缴纳社会保险所带来的福利,故员工缴纳社会保险的积极性不高。

⑤其他未缴纳住房公积金的主要原因。包括发行人作为制造业企业,生产员工占比高,流动性较大;且发行人农村户籍员工多,该部分员工在户籍地一般拥有宅基地和自建住房,缴纳城镇住房公积金的意愿较低,另根据《关于住房公积金管理若干具体问题的指导意见》(建金管〔2005〕5号)之相关规定,“有条件的地方,城镇单位聘用进城务工人员,单位和职工可缴存住房公积金”,故国家未强制城镇企业为农村户籍员工缴纳住房公积金。报告期内,发行人已为有需求的员工提供宿舍以满足其住宿需求。

(2)如补缴对发行人持续经营可能造成的影响

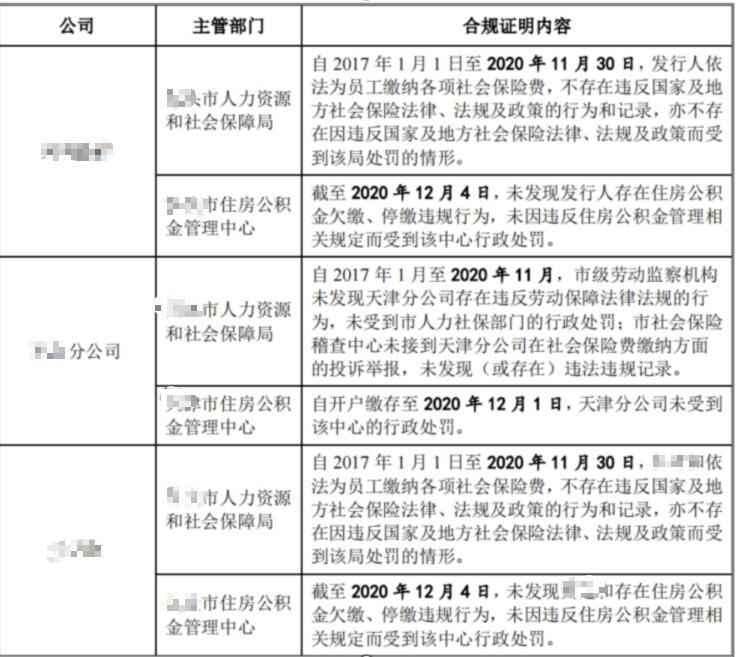

①合规证明

根据发行人及其全资子公司社会保险及住房公积金主管部门出具的合规证明,报告期内,发行人及其全资子公司不存在违反相关劳动、社会保险及住房公积金法律法规而受到行政处罚的情形,具体如下:

②实际控制人承诺

发行人实际控制人就发行人社会保险、住房公积金缴纳情况出具承诺函,承诺若发行人或其控制的子公司/分支机构未来因未能依法为其员工缴纳社会保险金、住房公积金被社会保障部门、住房公积金部门或发行人及其控制的子公司/分支机构的员工本人要求补缴或者被追缴社会保险金、住房公积金的,或者因其未能为其员工缴纳社会保险金、住房公积金而受到社会保障部门、住房公积金部门行政处罚的,对于由此造成的发行人或其控股子公司/分支机构之一切费用开支、经济损失,实际控制人将予以全额补偿,保证发行人及其控制的子公司/分支机构不因此遭受任何损失。

综上所述,报告期内发行人可能产生的相关补缴金额占发行人当期利润总额比重较小,且发行人实际控制人已承诺承担如需补缴所产生的费用,因此该情形对发行人持续经营不构成重大不利影响,亦不会对本次发行上市构成实质性法律障碍。

欢迎评论,感谢关注及点赞!