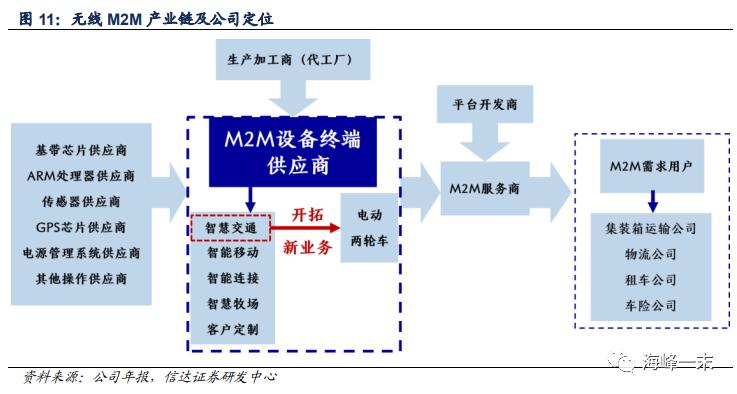

公司简介

移为有限成立于2009年6月11日,2017 年 1 月 11 日在创业板成功上市。公司自成立伊始即专注于物联网 M2M 子行业,主营业务一直为插入式无线 M2M 终端设备研发及销售。M2M(Machine-to-Machine)指数据信息从一台终端传送到另一台终端,也就是机器与机器之间的通信,公司产品虽然应用广泛,但基本结原理都是通过在机器内部嵌入通信模块,以蜂窝网络、ZigBee 等接入方式为客户提供综合信息化解决方案,以满足客户对监控、指挥调度、数据采集和测量等方面的信息化需求。作为中国M2M设备的主要出口供应商之一,移为通信系列产品获得了CE,FCC及PTCRB等认证,远销北美,南美,欧亚等世界各地。

公司的主要产品有车载信息智能终端、资产管理信息智能终端、个人安全智能终端、动物溯源管理产品,包括车辆管理、共享出行、资产管理、动物溯源管理、工业路由器5大领域。

最终/实际控制人:廖荣华,34.29%。

业绩情况

自成立以来,公司营收主要来自国外,2020 年海外营收占比 88.06%,除 2016 年汇兑损益和 2020 年疫情影响外,海外营收保持高增长,2017-2019 年同比增长率分别为16.82%/34.67%/41.10%。

2021业绩快报显示:

盈利:1.55-1.83亿,比上年同期增长 71.33% - 102.28%

扣非盈利:1.4-1.67亿,比上年同期增长 135.28% - 180.66%,主要是由于政府补助减少,所以增长更快。超过了2019年的最高点。

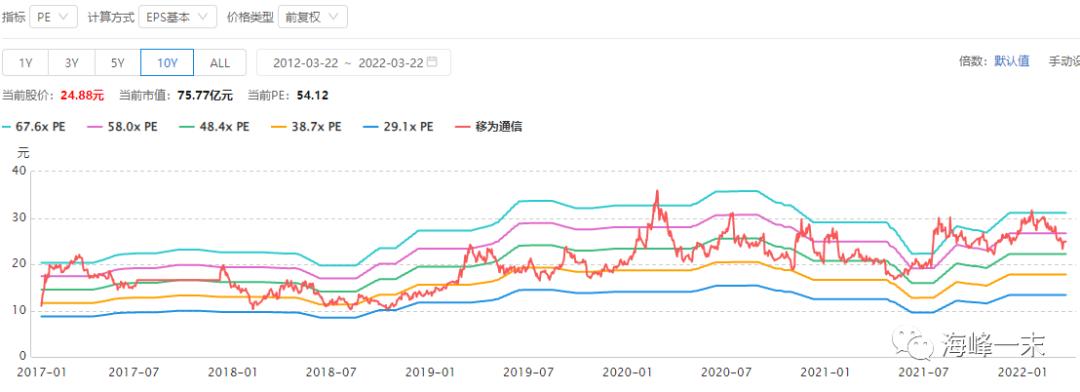

股价还停留在三年前的水平:

估值情况

综合估值适中,PE53.2,PB4.97

财务排雷

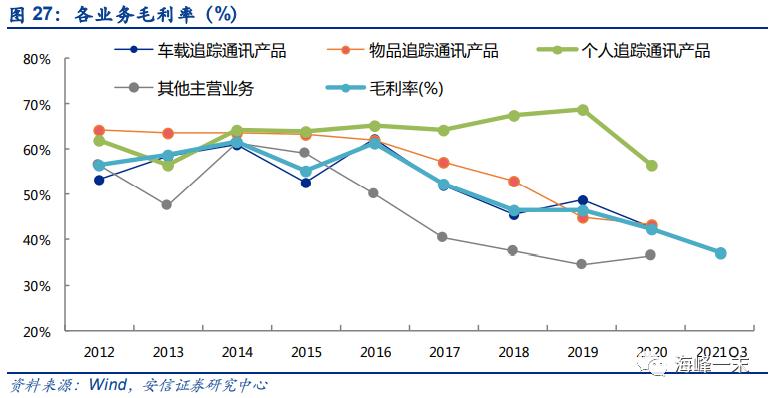

1、近5年,毛利率从61%下滑至37%。毛利率下降主要受人民币汇率波动及原材料价格上升等影响。

2、存货变现需要221天,变现速度较慢,存货减值风险较高。

3、研发费用

2021 年度,公司研发费用同比增长近 50%,同时共享出行产品订单规模实现爆发,普通车载系列产品市场进一步开拓,公司销售总收入同比增长约95%,实现销售总收入超 9.2 亿元人民币,比2019年增长约30%。

主要增长点

B端

主要产品形态为共享电动滑板车,海外市场占绝对主导,主要参与玩家为 Bird 和Lime 等共享服务的运营商。

C端

主要产品形态为狭义电动两轮车,主要由电动自行车、电动轻便摩托车和电动摩托车组成,目前智能化渗透率较低,国内市场为主。

主要问题

1、业绩相对于2020年来说 ,是涨了不少,但相对于2019,也没涨多少,主要还是看今年。

2、从目前的信息看,今年业绩增长的确定性既然“这么高”,股价为什么不涨?

3、市场没发现吗?(可能性极小,研报都出来不少了)

4、市场在担心什么呢?是海外业务太多,不确定性较大(国内的政策有时候都难搞明白,国外的就更难了)?还是有其他坑?

主要逻辑

1、业绩超预期。如21年高增长;12月做了当季度一班以上,1月份做了去年1季度的量。股价没怎么涨。

2、估值偏高。

3、海外业务不确定性。

看公司真TM有意思!