A股市场上有一类投资者叫基蛋生物的亲妈粉。股东问出的问题痛彻心扉又富有哲理——“基蛋生物上市的初衷是什么?”,“请问贵公司这两年做了什么?”。

基蛋生物是医药板块体外诊断大行业下做即时诊断(POCT)的细分领域小龙头,POCT曾被券商寄予厚望。

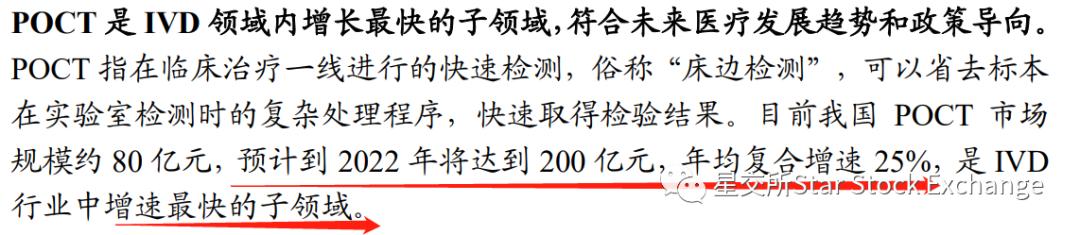

2019年7月招商证券认为 即时诊断是体外诊断行业中增长最快的子行业 ,预计2022年规模达到200亿元,年复合增速25%。

从股价来看,19年7月至今广发中证全指医药卫生ETF(红线)涨幅75%,万孚生物涨幅(绿线)150%,基蛋生物(白线)25%。基蛋生物股东的心情,大概就像全班小朋友都今年期末都考了90分,而自家的娃依然挣扎在及格线上一样郁闷。

从估值来看,体外诊断大行业龙头安图生物市盈率(PE-TTM)92.64,而基蛋生物却只有26.49。基蛋生物的直接竞争对手,同样是做即时诊断的万孚生物市盈率49.09。如果有一个机构最不看好的医药板块股票榜,基蛋生物绝对榜上有名。从给予厚望到大失所望,基蛋生物是被低估,还是低估值陷阱?

从行业来看,即时诊断确实前景无限。

即时诊断通过把医院检验科的仪器做小做简单做高效,让验血验尿等项目走出检验科,走近病床,走向社区医院和村卫生站,走进千家万户。早孕试纸、家用血糖仪,还有新型冠状肺炎快速检测试剂盒,均属此类。

新冠肺炎防治“早预防,早发现,早报告,早隔离”之中的早发现是早报告早隔离的前提,而早发现就依赖于社会快速大量的检测能力。

挂号难,检查难,确诊难是许多患者都遇到过的问题。今年九月我因为偏头痛痛到吐,到中日友好疼痛科就诊。上午三个小时等叫号,问诊10分钟,大夫跟我说先做个核磁排查一下颅内问题。交完费到预约的时候我才知道,最近的核磁要排到下个月。

每次在医院等检验报告的时候,我都会幻想如果家里有一台取完指尖血就能分析出是病毒感染还是细菌感染的小机器,岂不美美哒。 即时诊断如能广泛使用,有望极大程度解决患者看病难的问题。

然而理想很丰满,现实很骨感。即时诊断的美梦若想照进现实,需要克服三个问题:①技术壁垒,②实际应用不经济,③制度难题。

一、技术壁垒

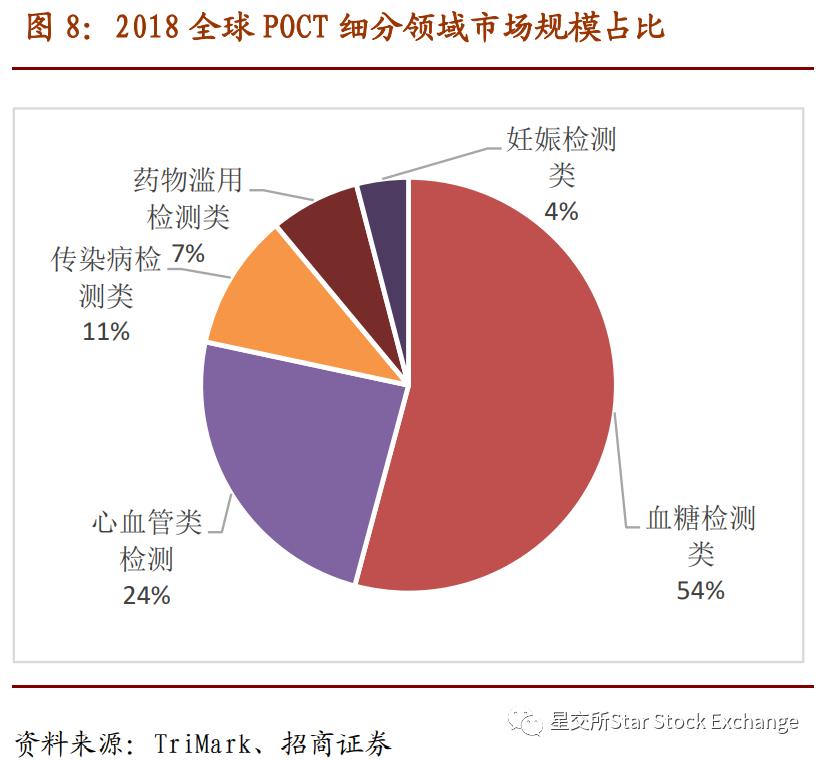

虽然即时诊断在未来的某一年将广泛应用在肿瘤诊断、传染病诊断、内分泌疾病诊断、感染诊断等众多临床领域。但就目前而言,不论是我国国内还是全球,即时诊断应用范围最广泛的领域都是血糖和心血管疾病的检验。

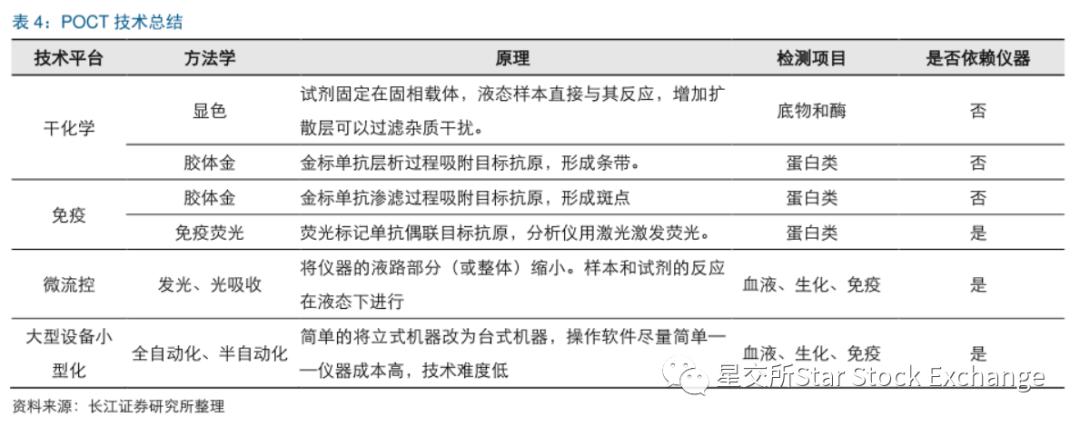

血糖、心脏标记物和妊娠领域的共同特点是技术门槛相对较低。血糖相对肿瘤即时诊断的技术难度差异,打个比方,就像是同在半导体行业内,做收音机和做芯片的差异一样。

大多数小厂都能使用的胶体金法,属于简单的化学方法。因其技术难度较低,市场竞争激烈。在国家药品监督管理局搜索“心肌肌钙蛋白”可以查得323条记录,安图生物和东方基因也在分一杯羹。

和还停留在上个世纪的胶体金法不同,免疫荧光/化学发光/微流控/分子诊断才是真正属于未来的工程学技术。而且不同的技术平台之间共性不大。简单来讲就是做一辈子早孕试纸对做常温新冠病毒核酸检测没有任何帮助,这是两个不互通的技术领域。

细分领域间的高技术壁垒导致,企业如果没有强大的研发能力或资金实力,成长天花板必然难以打破。

二、实际应用不经济

所谓应用不经济指的是POCT在实际使用过程中存在 ①单人份成本高,②结果不可靠。

即时诊断行业买的是仪器,赚钱的是试剂。医院检验科的大型设备1份试剂够500份样本使用,而POCT的小型设备1份试剂仅供50个人使用,其单人份成本不降反增。对三甲医院这种压根忙不过来的机构来说不划算。

而对小的基层医疗机构而言,1份试剂供50人使用,但假如在试剂保质期内检测不了50个人呢?对这份试剂而言又出现了浪费,进一步增加的单人份成本。

其次检验结果不可靠是因为,①现有技术本身无法满足如肿瘤/感染等疾病诊断对精确度的要求;②尽管POCT已经降低了检验人员操作的难度,但是如果缺少系统培训,人工操作误差依然会导致检验结果误差增大。

三、制度难题

即时市场增长的最大卖点之一是推行分级诊疗制度。小病、初诊最好都到基层医疗机构比如社区医院,社区医院治不了的再往三甲转。理想依旧丰满,现实依然骨感。

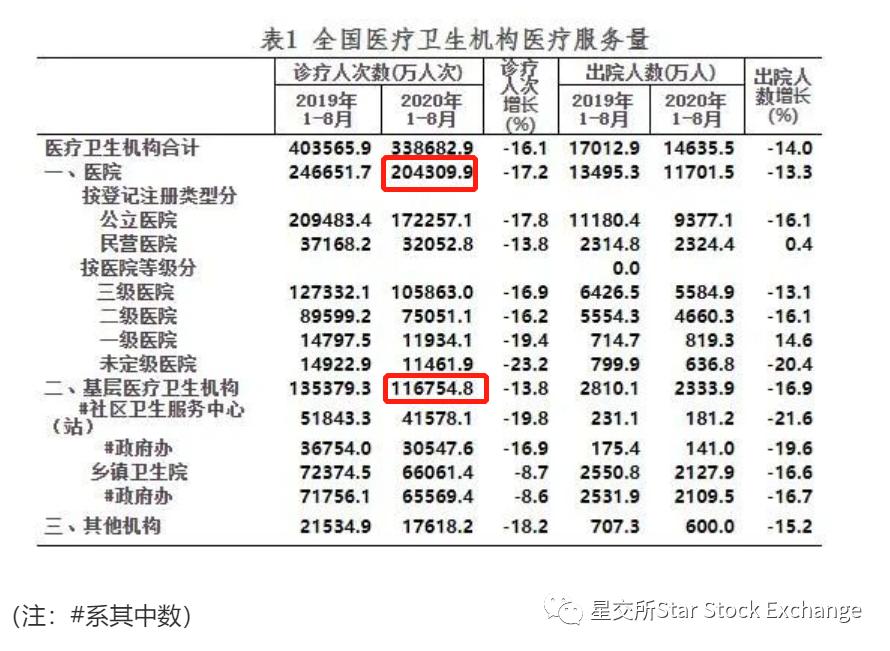

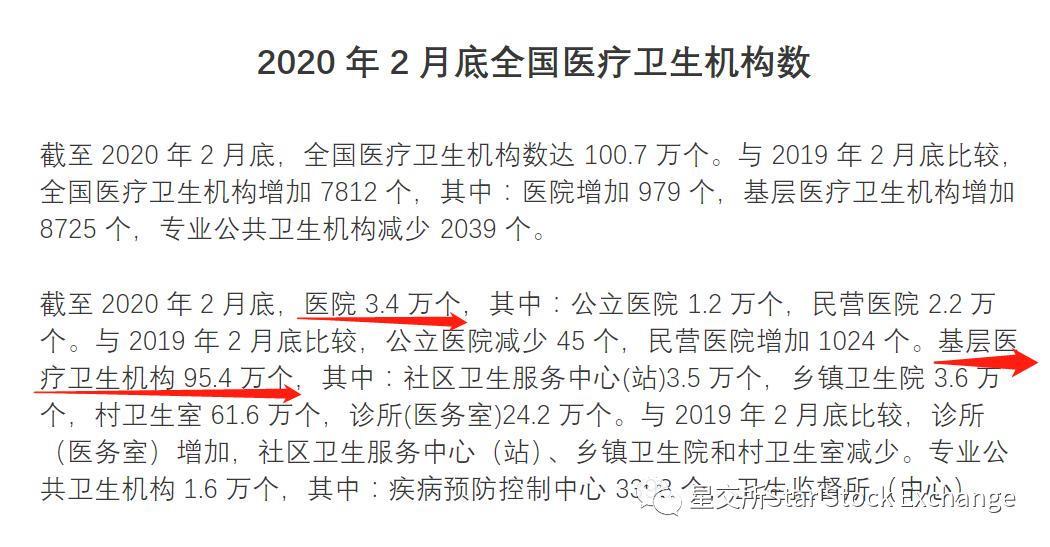

简单看下2020年1-8月全国医疗卫生机构服务量的数据,医院诊疗人次数20亿,大约是基层医疗卫生机构的2倍。

以2020年2月公布的数据大约估算一下,全国有3.4万个医院,95.4万个基层医疗机构。每个医院1-8月平均看病6万人次,而基层医疗机构则是1200多人次。这反映出的是 广大人民群众依然选择大医院做首诊,而检验作为诊断的必要步骤,更多的发生在首诊过程中。

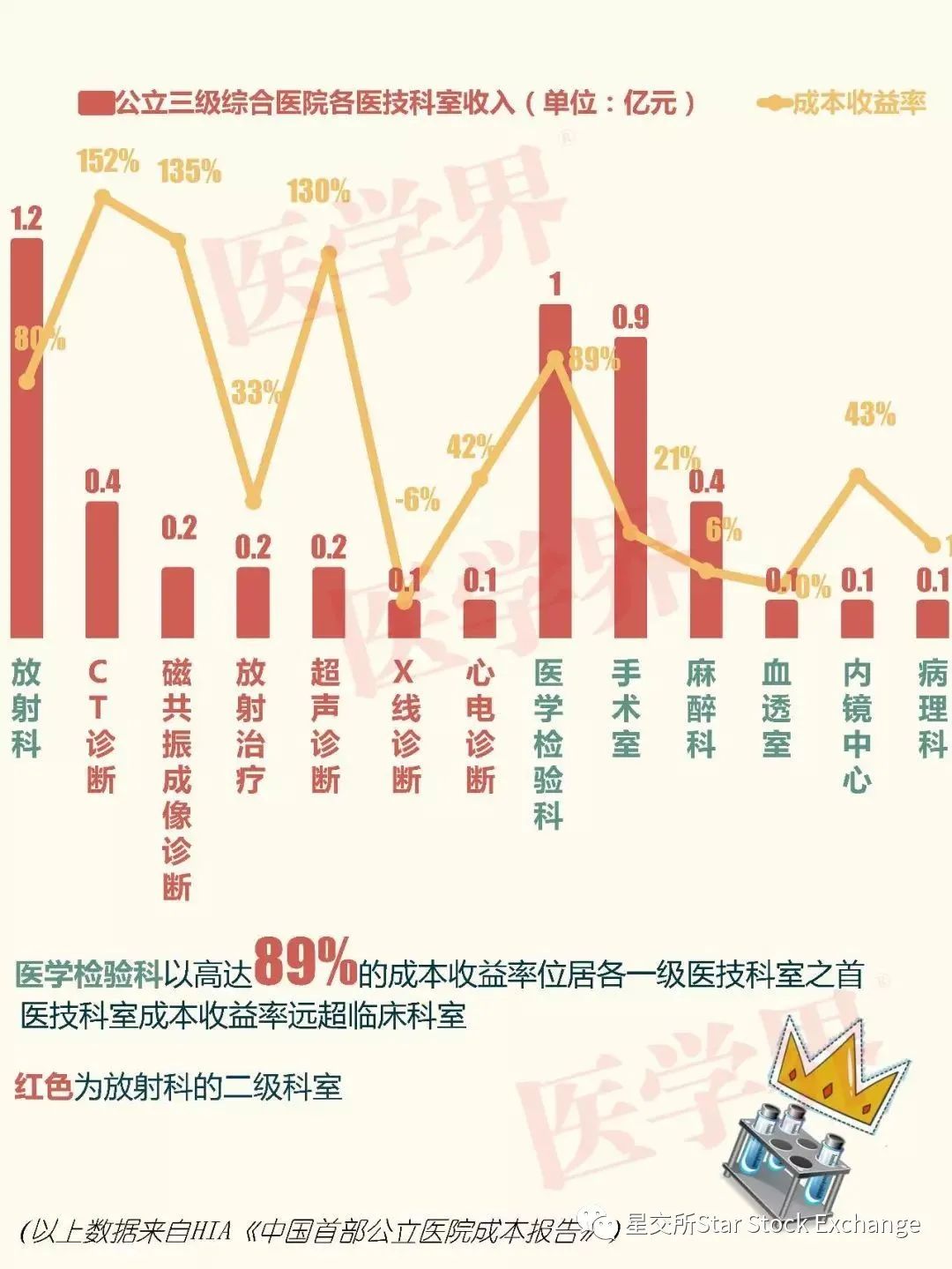

此外, 检验科才是医院成本收益率最高的科室(89%) ,而临床大多数科室的成本收益率都是负的。对医院而言更有动机把治疗甩给基层,而非诊断。

再看个股,在低技术壁垒玩家一大堆,高技术玩家稀缺,需求不算急迫又有制度限制的行业里,基蛋生物难守难攻。

难守从公开的财务数据中可以看到端倪。

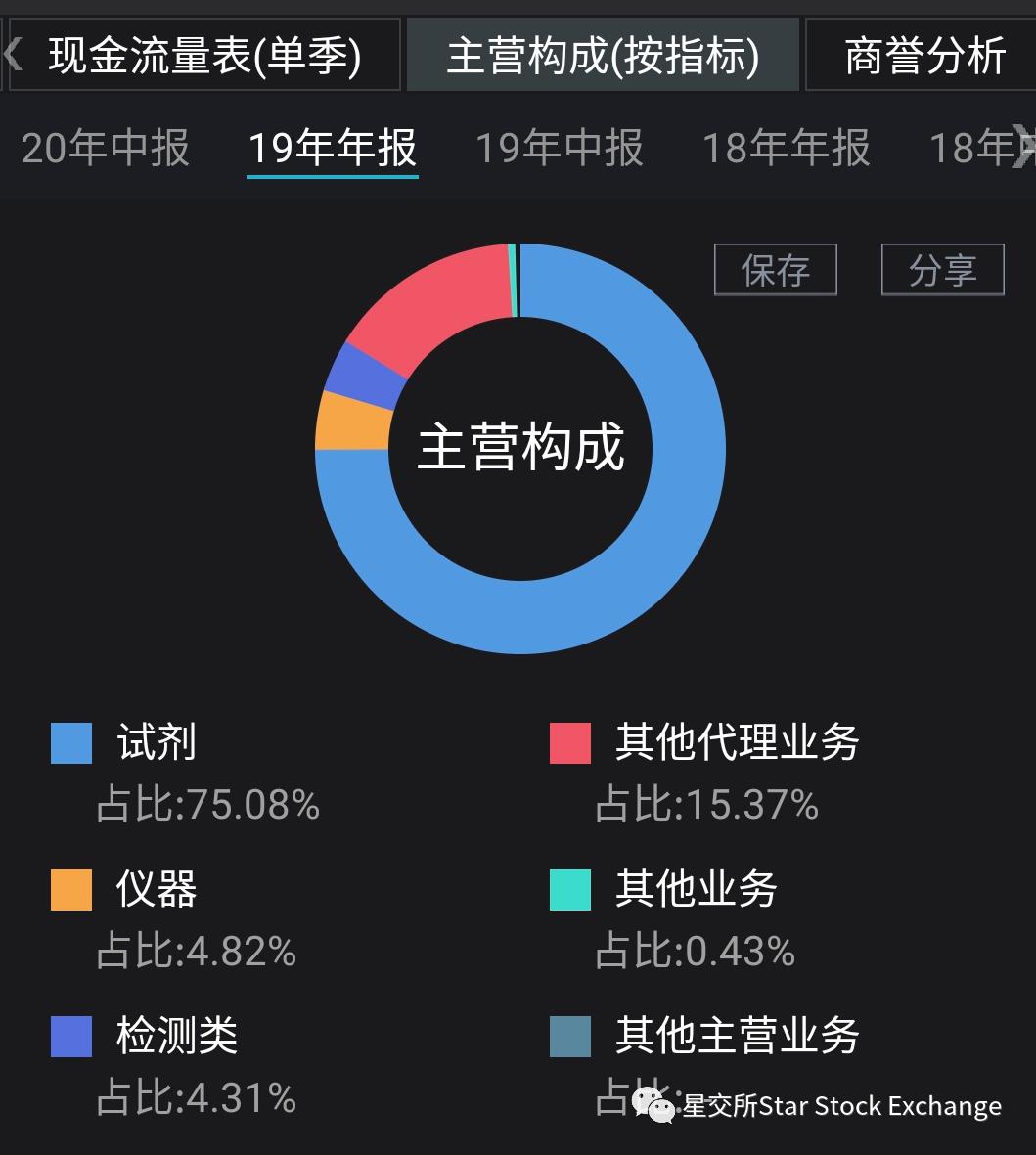

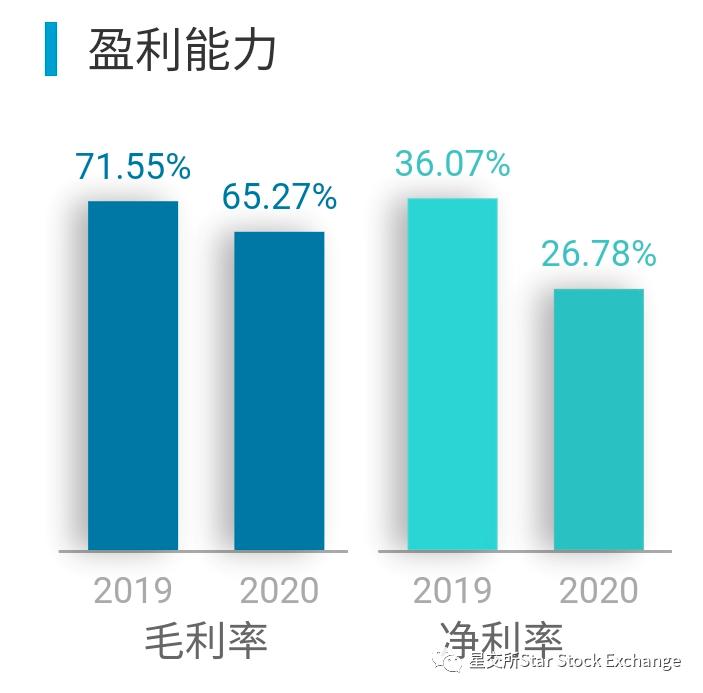

体现在企业盈利能力持续下降,2019年新增其他代理业务(销售其他品牌的仪器与试剂),应收账款逐年累计且周转天数持续升高等等。

由于进入行业所需的技术门槛太低,各种小玩家的参与致使业内出现白送仪器卖试剂的情况。整个POCT行业内,万孚生物、基蛋生物、明德生物三家龙头总市占率不足20%。

难攻表现得更加明显。

从基蛋生物官网的产品系列中看得该企业的主打产品依然是心肾系列,而万孚生物在肿瘤、传染病、*品毒**等领域都有覆盖。而在 高端POCT领域,基蛋生物的技术积累更是远不如万孚生物 ,万孚生物在分子诊断和化学发光领域已有多款产品上市。

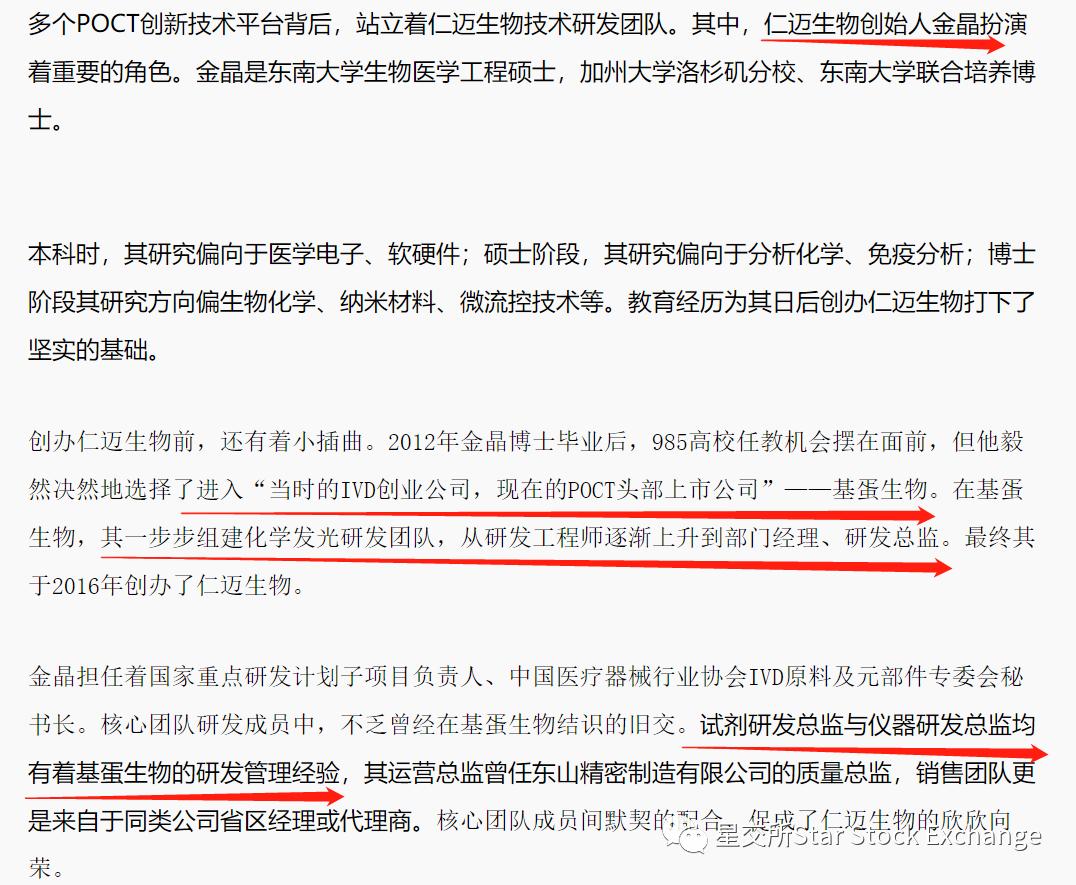

研发方面, 基蛋生物曾经的核心团队成员竟然另起炉灶 ,创办了迈仁生物。新公司的主要研发方向还就是基蛋生物一直做不出来的化学发光和微流控技术。具体发生了什么我们无从得知。

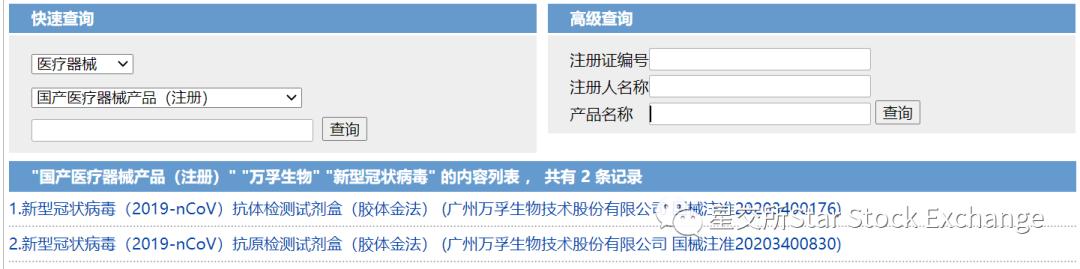

不过从去年1月起新冠开始到目前为止,基蛋生物都还没注册下来一个简简单单的新冠抗体胶体金试剂盒,这实在是太废了吧。与其形成对比的是,竞争对手万孚生物去年二月就完成注册了。

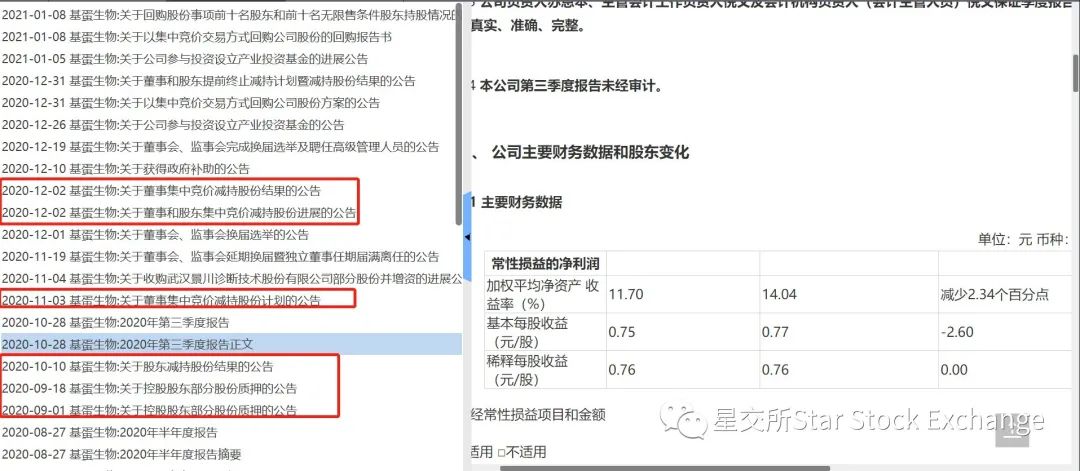

竞争加剧叠加研发弱势,产品线单一的基蛋生物在后续可能到来的集中采购面前显得过于脆弱。也许是增长乏力, 公司创始人自三季报以来开始花式减持。

整体而言基蛋生物更像是一家普普通通的制造类企业,而非高成长性的医疗股,PE不足30合情合理。既不具备医药板块高增速预期的特点,又不具备制造业企业的顺周期性,在经济复苏预期&医药板块历史性高估的行情之下,基蛋生物的股东着实尴尬了些。因无基本面的强支撑,若后续个券因检测概念+低估值导致估值提升,不妨择机调仓。

*本文仅为个人观点,不代表投资建议