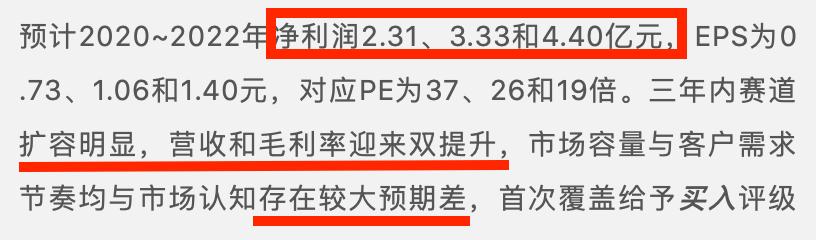

#久远银海##A股# :政府民生信息化龙头,2020-2022年是医保G端和民政(金民工程)建设大年,新增市场空间弹性高达208%,省级平台招标在20Q3全部落地。承建核心系统自上而下切分蛋糕,头部厂商占优,公司在医疗医保赛道卡位优势明显,有望营收与毛利率迎双提升,毛利率未来维持在50%+概率较大。具有中物院优秀基因和国企混改活力,平安系参股5.6%,中期内存在深化混改预期。

久远银海:新增市场空间弹性高达208%西南霸主!大单在三季度集中落地,营收与毛利率迎双提升,市场预期差大 (中银证券)

对老朋友来说,久远银海应该是一个很熟悉的标的了,政府民生信息化龙头,具有中物院优秀基因和国企混改活力,2019年营收(+17.6%)首超10亿,净利(+36%)增速创历史新高。

现在时点重提,主要原因是期待很久的放量来了:2020-2022年是医保G端和民政(金民工程)建设大年,新增市场空间弹性高达208%。

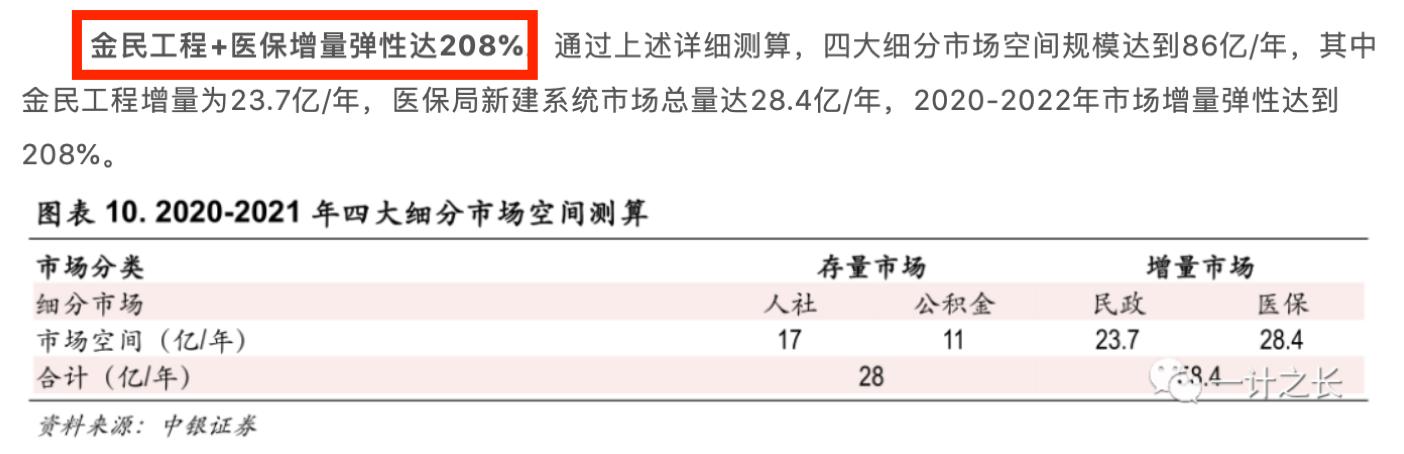

(1)金民工程+医保市场扩容带动弹性达208%。

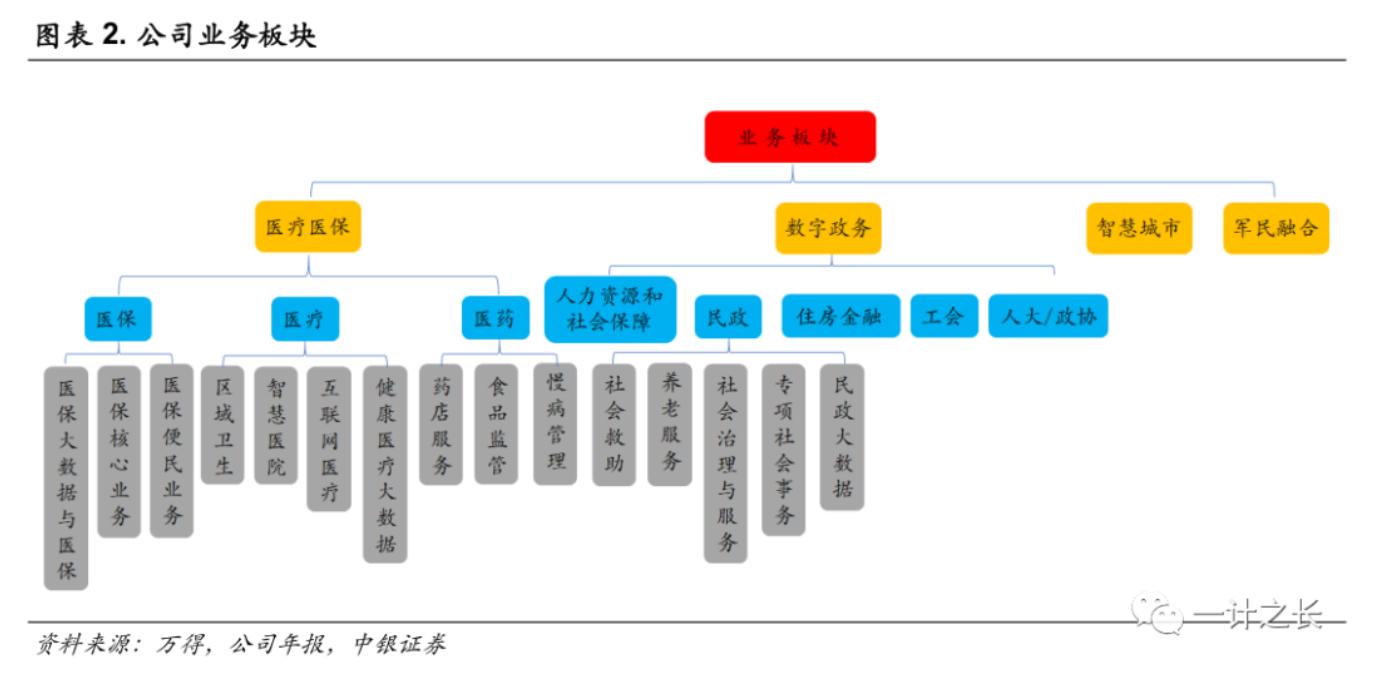

①医保市场

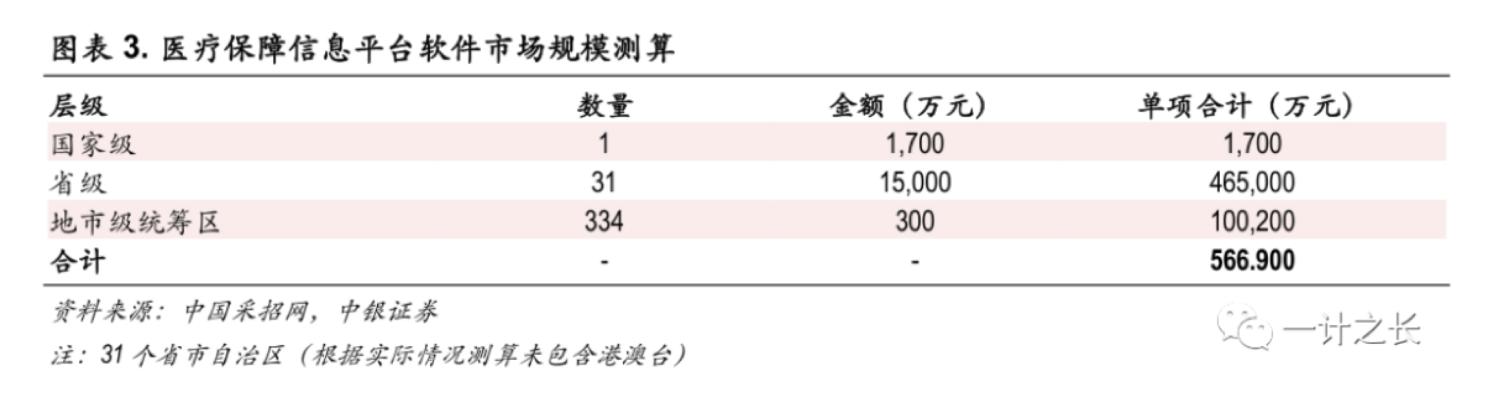

国家医保局未来工作重点将是建立平台实现有效的医保控费,预期国家级平台在20Q3上线(原计划20H1,因疫情延后),同时省级平台招标在20Q3全部落地,然后延伸到各市县。省级医保平台建设主要集中在20-21年,则两年内市场空间为56.7亿,年均28.4亿。

公司医疗IT主要集中在西南地区,面向华西医院等业内知名客户。具备自主研发的数据中台产品“视界”,已经中标青海医保政务中台项目,Q3订单变化可有效转化为年内营收。

②金民工程

金民工程作为重要的金字头工程,能从中央层级渗透到乡镇社区,综合测算下来,第一批次试点地区市场空间为22亿,剩余22省的市场空间近48亿(22*2.2),则金民工程整体市场空间71亿(1+22+48),2020-2022年市场空间分别为15/34/22亿左右(即20-22年3年内建设完成,并在21年达到建设高峰)。

(2)营收与毛利率迎双提升

①承建核心系统自上而下切分蛋糕,头部厂商占优,根据前文市场空间弹性测算及公司在该行业的领先优势,医疗医保YOY为25-30%,民政YOY为50%,而人社公积金等平稳增长,YOY为5-10%左右,民生信息化年均复合增速在24%左右。

②公司过往毛利率基本在42-48%之间,2019年开始主动缩控系统集成业务且定制软件项目占比提升,毛利率已经提升至49%以上,增加非常明显。考虑年内项目执行延续性及软件项目占比提升,预计2020年毛利率将提升至50%以上,未来维持在50%+概率较大。

(3)平安加持强化混改预期

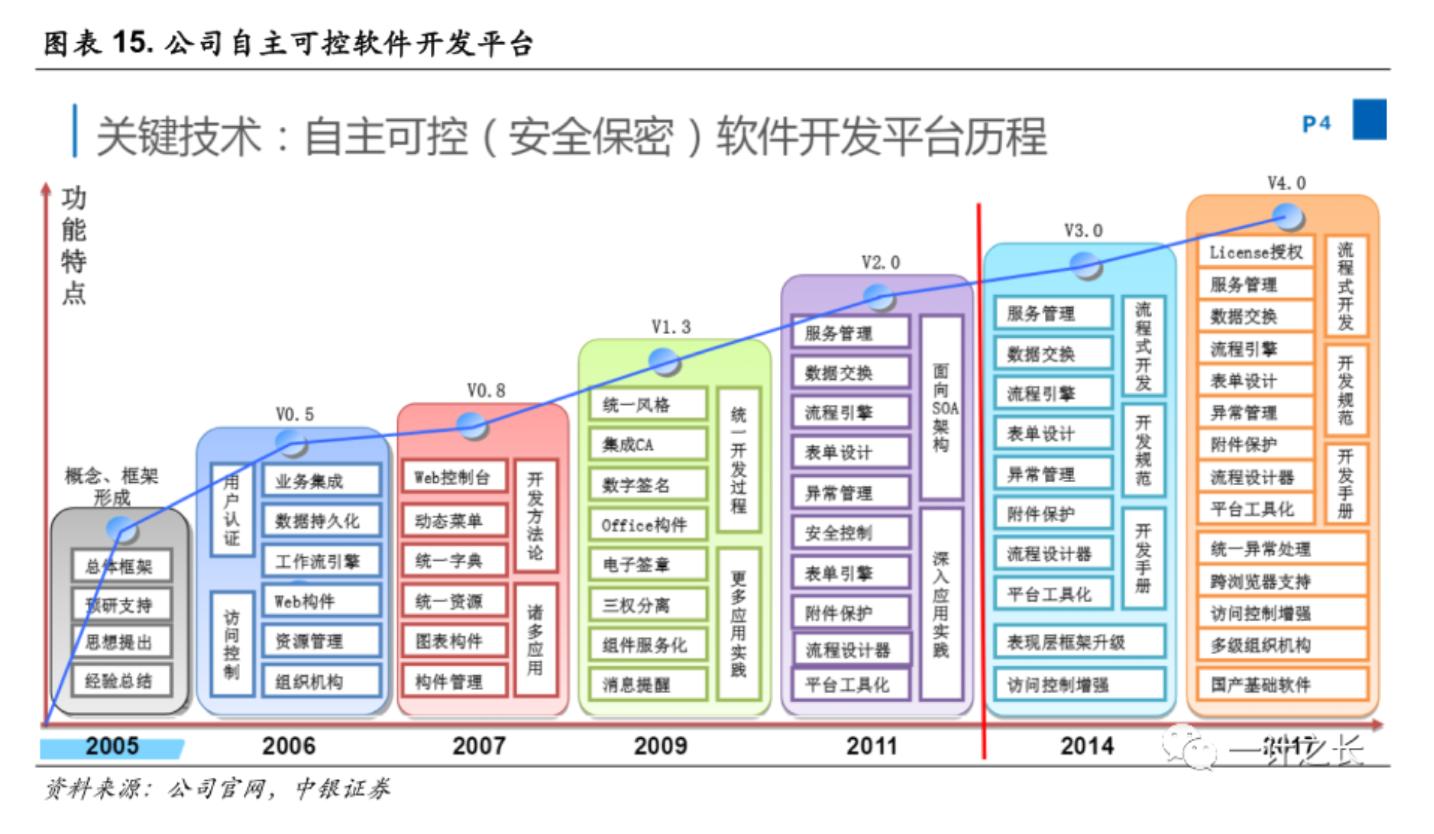

①公司起源于中物院,成功发展军民融合和自主可控业务。研发基因强大,在研发投入、产品迭代均有成效。2020*会两**提出科研院所人才“揭榜挂帅”机制,将继续为人才和市场拓展提供支援。

②平安近年来不断加持医院端和医保局信息系统建设,未来重点在于健康信息数据的获取及利用,因此和传统IT龙头厂商合作不断,公司在医疗医保赛道卡位优势明显,平安系参股5.6%,中期内存在深化混改预期。