昨天一位网友问我,2021年春节准备买房,为了能够更加顺利的按揭*款贷**,就问我个人征信到底是收集的是哪些信息,这让我知道了后,才能更好地保护我的信息。

这里根据平时对征信的理解,整理了个人征信报告收集的个人信息包括哪些方面的内容。如果你有不良信用记录,都会记录在基本信息后面的“逾期及违约信息概要”当中。

目前征信记录三个方面的内容

① 、个人基础信息,包括你的姓名、身份证号码、家庭地址、工作单位等信息,这是征信报告当中最基础的信息;

② 、*款贷**信息,包括*款贷**发放银行、*款贷**金额、*款贷**期限、还款方式、还款记录,担保、租赁等方面的信息;

③ 、信用卡使用方面的信息,包括发卡银行、使用信用卡最高额度、还款记录等等。

④ 、预留的数据,包括水电气,电话费,行政许可、行政处罚,民事诉讼,*税偷***税漏**等行为。

未来随着征信系统数据的不断建设,不断完善,目前预留了水、电、气、电话费等公用事业收费的情况信息,因此,从现在开始,你就要重视你这些信息的完整性,不要有逾期行为,谁知道哪天征信系统会采集你这些信息。

另外,还有一些法院诉讼方面的信息也要重视,也可能有一天会记录在征信系统上面,比如行政许可、行政处罚,法院民事判决、欠税,法院的失信被执行人等公共信息。

有些人在购买二手房的时候,把房子看了后,跳过中介公司直接和业主签订合同,这在民法当中是不允许的,如果中介公司把这件事给你告上法庭,如果法庭裁决你败诉,那这民事诉讼就你就永远的存在。

这属于信誉方面的民事裁决,在查询征信的时候,征信中心就有可能收集到这些信息,如果你买房*款贷**或者其他*款贷**,银行就能够查询到你这条信息,认为你是不受信誉的人,从而影响你的*款贷**申请。

这些不良信息,包括你的信用卡逾期,银行担保逾期等,这些信息保留5年,5年后将在信用报告当中删除,这是计算机自动设置的。

有不良记录是不是就不能*款贷**呢?

这个也不一定,商业银行内会有一套较科学的算法,把查到的你的征信信息根据实际情况加工处理,最后生成一个分数,经过判断达到能够*款贷**的程度,仍然会继续审批你的*款贷**申请。

一般最常见的情况是,信用卡连三累六就成为黑名单了,银行就直接会拒绝你的*款贷**申请。

如果发现个人征信报告有错误应该怎么解决

如果你在查询自己的征信后发现,征信机构采集、保存、提供的信息存在错误、遗漏,你可以向征信机构或者信息提供者提出异议,要求更正。

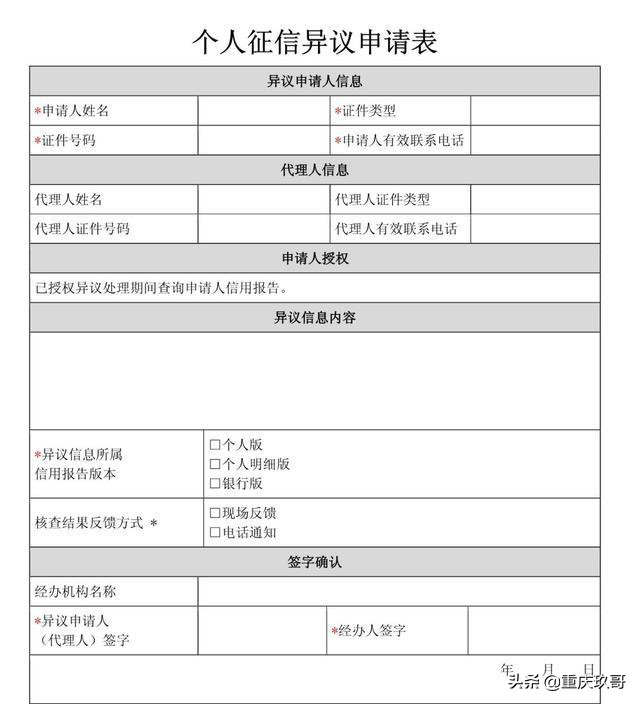

怎么来提出异议申请呢?带上你的身份证等有效证件,到打印征信报告所在地,填写《个人征信异议申请表》,征信中心会在20个工作日内经过核查你的申请,如果属实,就会立即更正,20个工作日后,可以到征信中心领取征信中心给你的回复函。

如果你正巧遇到买房或者其他的*款贷**,发现你的征信有问题了,这时候提出异议申请就尤为重要了,这比你等待银行给你自动更新的速度更快一点,满足你*款贷**时间上的需要。