行业的逻辑与杰瑞的历史表现

从行业的逻辑来看,原油价格和油服公司之间大概的传导机制如下:原油价格的高低决定油气公司的收入,油气公司的收入决定资本开支的水平,资本开支水平影响设备采购及更新需求,最后直接影响油服公司的业绩。

因此,从油价变动传导至油服公司业绩变动有1年甚至更长的滞后时间,这里面包含对原油价格走势的观察、油气公司业绩的变化及由此的产生的投资决策等。尽管油服公司的业绩会滞后于原油价格的变动,但是油服公司的股价会随着原油价格及油气公司的股价同时进行变动,这属于对于未来的预期导致股价的变动。

杰瑞股份的股价在2月10日业绩快报发出的次日,创出最近5年的最高价41.98元,然后在国际原油价的暴跌中,一路下跌至最低20.78元,接近腰斩,就反应了这种预期。

下图是2014年至今的原油价格走势图,显示上一轮油价在2016年初下跌至28美元左右后,开始慢慢回升至40美元元-60美元区域才趋向稳定,并且在2018年10月达到76.9美元的高价,然后再次回到上述区间,直至最近因为疫情的影响而暴跌并创出新低。

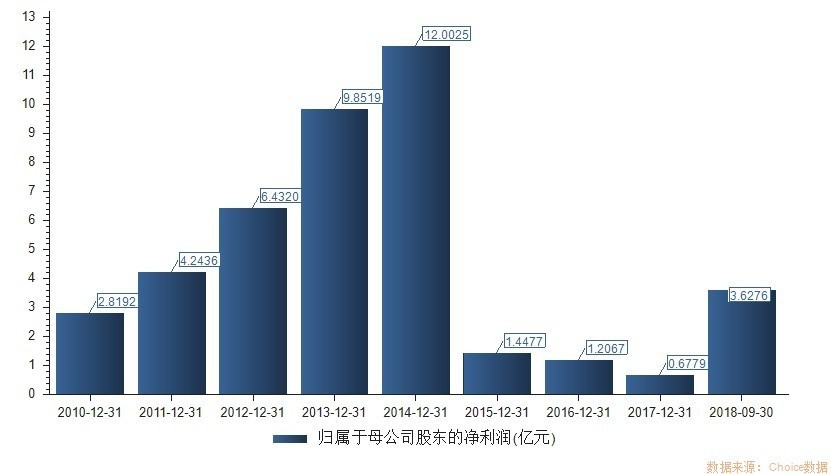

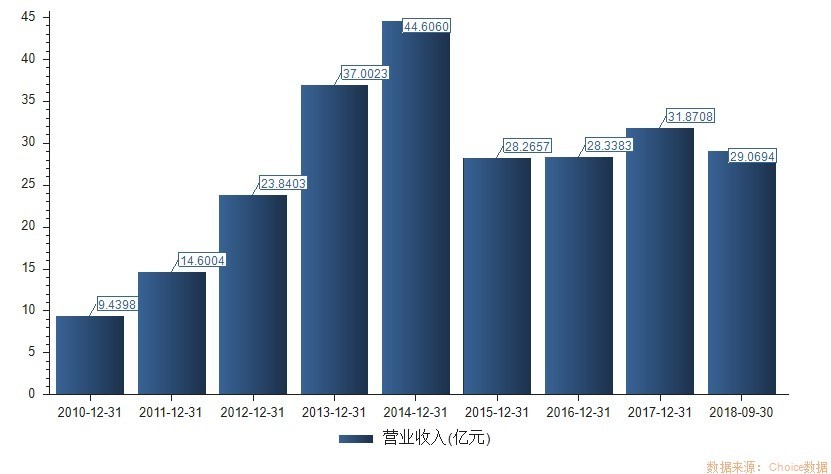

前面提到过,原油价格的大幅变化会通过相应的传导机制影响油服公司的业绩和股价。叠加原油走势和杰瑞公司的股价走势,会发现虽然2016年和2017年原油价格开始回升,上游油气公司还在复苏中,并未增加资本开支,杰瑞的营业收入一直维持在28亿左右,并且因为固定成本占比过高,导致毛利率大幅下降,因而杰瑞公司的业绩一直很差,2017年仅有不到7000万的净利润。

2018年,原油价格继续回升,经过约2年的时间上述传导链条才传递至油服公司,油气公司的资本开支开始增加,同时杰瑞股份的营业收入和利润开始迅速增长,2018年前三季度的营收就与前三年的全年营收持平,因而固定成本分摊开始降低,毛利率和净利润率迅速上升,2018年公司净利润同比增长740%至6.37亿元,而前一年仅0.76亿元。杰瑞股份的股价从2017年底的12元左右的最低价,也上涨至20-22元一线,上涨幅度约85%。

在2018年后两个月,杰瑞股份的股价伴随原油价格的下跌同步变化。2019年全年原油价格继续在上述区间宽幅震荡,但是杰瑞股份开始走出独立走势(上图蓝色框内所示),一路向上,直至2020年2月11日的最高价41.98元,相比2017年最低点上涨超过300%;相比2018年的高点,上涨100%。

出现这种趋势的大背景是国际原油价格保持基本稳定,而主要原因是为改变中国对国外油气的依存度(原油依存度70%,天然气45%),三大石油公司开始实施中国油气勘探开发的“七年行动计划”(2019-2025),2019年是该计划的第1年,三桶油扩大资本开支,杰瑞股份受益于国内市场的扩大,并且将营收结构从原来国内国外各占50%,提升至国内占比70%。

未来会怎样?

从大的背景看,现在原油市场的需求和供给都有问题,才导致原油价格暴跌。基本上,疫情的扩散限制了需求,产油国不减产又扩大了供给,以至于出现全球的原油储存库和远洋油轮都已经装满的情况。

原油需求的恢复要看疫情控制的情况和经济恢复的程度,这个现在有很大的不确定。产油国减产才能减少供给。因此,在需求增加不确定的情况下,只有减产才能促使油价恢复。目前的低油价状态,不符合所有产油国的利益,油价不可能长时间的维持在这个价格水平。在经过一段时间的僵持之后,要么大家达成减产协议,要么高价的原油公司破产退出市场,从而推动油价回升至合理水平。但是具体需要多长时间,无法进行预测,这是杰瑞股份未来业绩不确定的大背景。

在国内,由于2020年是“七年行动计划”的第2年,三桶油在2020年的资本开支相比2019并没有大幅下调。

根据公司年报,中海油的资本开支预算为850亿-950亿,同比增长6.25%-18%;中石油的资本开支预算为2950亿,同比下降0.6%;中石化的资本开支预算为1434亿,同比下降2.5%。

截止2019年底,公司订单存量为43.73亿,2020年公司已经排产至三季度。在国外,杰瑞股份的业务大部分在沙特和俄罗斯,虽然这两个国家已经承诺减产,但相比美国页岩油公司面临破产的局面还要好一些。这些是杰瑞股份2020年业绩的保障因素,这也是前面所讲的油服公司的业绩相对原油价格变动的滞后因素。

真正对杰瑞股份业绩形成考验的是滞后因素的影响消失后的时间里,具体来讲就是2020年四季度以及2021年的设备订单情况。目前,原油价格还在低位震荡。按照历史经验即使油价回升至相对合理水平,油气公司信心恢复,做出增加资本开支的决定,传递至油服公司业绩也需要1-2年的时间。

对于杰瑞的未来1-2年判断如下:

1. 油价越早恢复至40美元以上的正常价格区间,对于杰瑞股份业绩的恢复和估值提升越有利;

2. 有“七年行动计划”的加持,杰瑞股份在国内营收占比也比较高,加上技术的领先优势,杰瑞股份业绩波动幅度会比上一个周期要小;

3. 预计公司营收及利润增长趋势终结,2020年-2021年营收预估为2019年的70-100%,利润约为50-80%左右;

4. 原油价格及预期会对公司的股价形成压制。尽管现在市盈率仅16倍,以目前价格买入,最近1-2年都不会有好的获利机会,市盈率的提升更大可能会是因为盈利下降而不是股价的提升。