克而瑞研究中心 沈晓玲、齐瑞琳

导读:

新设六大事业部,远洋需提高在其中心城市的竞争力。

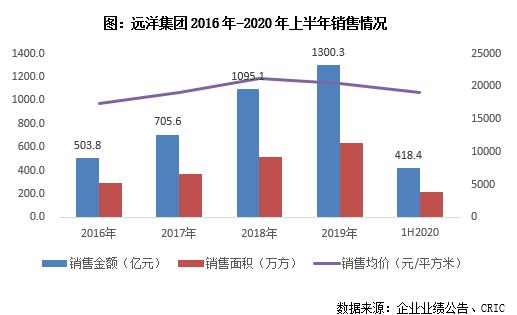

【销售业绩下降,需提升重点城市竞争力】2020年上半年远洋集团全口径合约销售金额418.4亿元,同比下降30.4%;合约销售面积为219万平方米,同比下降23%;上半年业绩完成率只有32%,下半年业绩压力较大。实施“南移西拓”战略,集团下设北京、环渤海、华东、华南、华中和华西六大开发事业部,但各个事业部之间发展不均,需加强在其布局重点城市的竞争力。

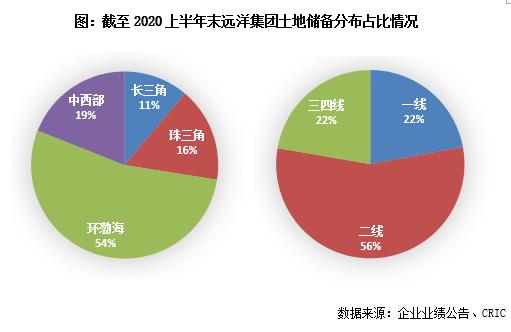

【新增拿地速度加快,短期内土储布局难以改变】2020年上半年远洋集团新增土地建面201万平方米,同比上升96.3%,拿地销售比达到了0.54。总土储建面为3742万平方米,较2019年末微升0.5个百分点。区域分布和2019年年末基本一致,环渤海区域的土地储备建面仍远高于其他区域,占比达54%。短时间内土储以环渤海区域为主的局面仍较难改变,依然需注意市场过于集中带来的风险。

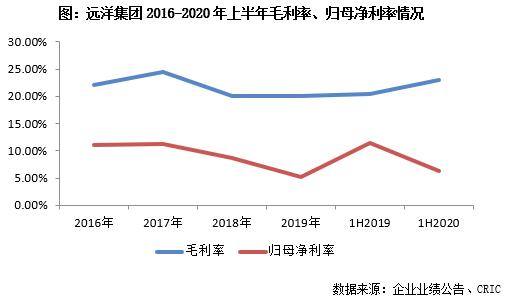

【需注意控制成本,提高运营水平】2020年上半年远洋集团归母净利率6.31%,同比下降5.07个百分点。一方面是去年合联营收入较高,且有出售附属公司权益的收益,因此今年上半年净利润整体出现下降。另一方面是企业计算项目的权益占比较去年同期下滑。2020年毛利率23.1%,处于较低水平,较高的楼板价和持续走低的销售均价或会压缩企业未来利润空间,需要注意提升盈利和运营水平。

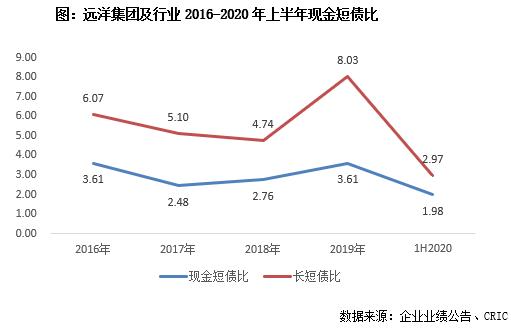

【净负债率下降,财务稳健】截至2020年上半年末远洋集团持有现金437.4亿元,较2019年末上升37%,总有息负债874亿元几乎与上年持平,现金短债比为1.98,长短债务比为2.97,短期偿债风险不大。平均融资成本5.1%,持续保持低位,融资成本优势明显。净负债率下降至65%,财务稳健度提升,资金安全度保持在较好水平。

1

销售

业绩下滑

需提升重点城市竞争力

地产销售业绩下滑,下半年推货压力大。2020年上半年远洋集团全口径合约销售金额418.4亿元,同比下降30.4%;合约销售面积为219万平方米,同比下降23%;销售均价19143元/平方米,较2019年末下降9.6%。对比今年1-6月TOP100房企的全口径销售业绩规模同比下降2.7%,可以看出远洋集团的下降幅度远大于平均水平,致使其在上半年的全口径销售金额排行榜上已经跌出TOP30。2019年销售不及预期,2020年的目标则更加保守,与上年的销售业绩持平为1300亿元,且其上半年业绩完成率只有32%,下半年业绩压力较大。

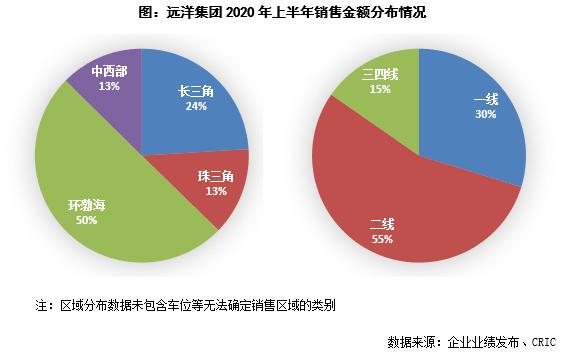

城市分布单一依赖度高,拖累销售业绩。从2020年上半年远洋集团的销售区域分布来看,远洋对环渤海区域的销售依赖度高,销售金额贡献占比约达到50%,较2019年年末上升8个百分点,主要得益于北京和天津两城达环渤海销售金额的62%。而今年上半年尤其是六月份北京新冠疫情反弹,环渤海区域楼市回暖速度相较长三角和大湾区相对缓慢,也在一定程度上影响远洋上半年的销售业绩。在城市能级方面,远洋集团延续之前的以一二线城市为销售业绩贡献主场,二者合计占全年销售金额的85%。除了北京、天津,杭州、青岛、西安等城市均有一定贡献。

远洋 实施“ 南移西拓”战略, 集团下设北京、环渤海、华东、华南、华中和华西六大开发事业部。六大事业部的中心城市为北京、天津、上海、深圳、武汉、成都。远洋集团期望实现区域聚焦,深耕主力市场,培育出一批能够占据市场前列的城市,并以此为中心,辐射周边热点区域,形成个区域之间协同发展。

事业部之间发展不均,需加强竞争力。从城市销售金额贡献方面,六个中心城市中除成都贡献不足10亿,其他城市均达12亿以上,其中北京最高达89亿,杭州、天津亦实现40亿的贡献。从CRIC各个城市房企销售排行榜看,远洋上半年在北京全口径金额、天津销售金额排名分别为第10 和第4,但其他中心城市和区域热门城市如杭州、苏州、青岛和西安距离该城10强门槛有一定距离。可以看出各个事业部之间发展不均,需要加强在其布局重点城市的竞争力。

2

投资

新增拿地速度加快新增平均楼板价超万元/平米

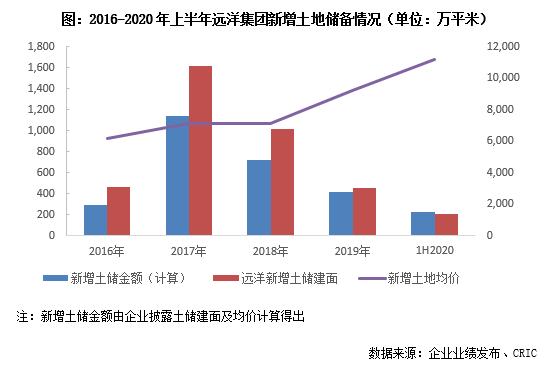

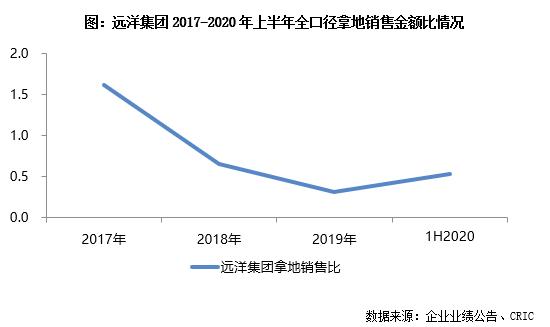

上半年拿地步伐加快,楼板价上扬。2020年上半年远洋集团新增土地建面201万平方米,同比上升96.3%。远洋在北京、杭州、南京、温州等城市高溢价率拿地,如北京丰台区大瓦窑L33地块,溢价率26.5%,拿地楼板价达46602元/平方米。按照企业公布新增土地建面及楼板价计算得出拿地总价约225.6亿元,同比上升3倍。从拿地销售比来看,远洋持续聚焦主业,投拓速度较2019年加快,上半年新增16幅土地及2个成熟项目,拿地销售比达到了0.54。

3

土地

土储充足需注意市场集中带来的风险

土储充足,需提升权益比例。截止2020年上半年,远洋集团总土储建面为3742万平方米,较2019年末微升0.5个百分点。新增土储的权益占比和总土储权益占比几乎相当,对总土储建面权益没有提升,因此远洋总土储权益占比与去年年末持平为53.9%,权益比例较低对其归母净利润有一定的影响。从远洋的销售规模及拿地增速方面来看,消化周期为4-5年左右,由于前期积累较多,目前土储方面压力还不算大。

短期以环渤海为主的土储局面难以改变。截至上半年末,远洋环渤海区域的土地储备建面仍远高于其他区域,占比达54%。总土储分布占比和2019年年末基本一致,各区域占比变动在1%以内。从数值看,中西部土储的增加值最高,在38.3万方,这与远洋要进一步“南移西拓”的战略相符合。土储城市能级方面仍然以二线城市为主。虽然远洋集团实施新战略力求改变,但从近两年远洋总土储占比变动幅度微乎其微来看,短时间内土储以环渤海区域为主的局面仍较难改变,从调整构架到反映到销售层面更是需要一定的时间,目前依然需注意市场过于集中带来的风险。

4

盈利

归母净利率大幅下降需提高运营效率

归母净利率下降5.07个百分点。2020年上半年远洋集团实现营业收入193.74,同比上升17.6%;归母净利润12.23亿元,同比下降34.8%。毛利率23.07%,同比上升2.68个百分点,而归母净利率6.31%,同比下降5.07个百分点。营业收入和毛利率同比上升但是归母净利率同比下降主要有两点原因,一方面是去年合联营收入较高,且有出售附属公司权益的收益,因此今年上半年净利润整体出现下降。另一方面是企业计算项目的权益占比较去年同期下滑,2020年上半年,归母净利润占净利润比例为61.8%,较去年同期下滑12个百分点,远洋需要适当提高合作项目权益比例。

未来盈利水平仍受挑战,企业需提高运营水平。今年上半年由于结转项目没有回迁房结转销售均价较去年同期上升10.3%,致使毛利率小幅上升至23.1%,但远洋集团2016年-2020年上半年的毛利率一直在20-25%的区间,处于较低水平。且总土储楼板价持续走高,从2017年的6500元/平方米上升至2020年上半年的7800元/平方米,加上销售均价从2018年至今持续下滑,势必会压缩企业未来的利润空间,企业的盈利与运营水平仍需提升。

5

偿债

净负债率进一步下降财务水平稳健

短期有息负债增加,但偿债风险低。截至2020年上半年末远洋集团持有现金437.4亿元,较2019年末上升37%。虽然总有息负债874亿元几乎与上年持平,但1年内到期债务大幅增加,占到总有息债的25%。上半年现金短债比为1.98,长短债务比为2.97,目前偿债压力不大。

融资成本保持低位,平均借贷利率下降,财务较为稳健。远洋集团平均融资成本5.1%,较去年下降0.3个百分点,持续保持低位,融资成本优势明显,且仍有2274亿元的授信额度未使用,流动性充足。借由上半年的现金优势,且有息债规模得到较好的控制,远洋的净负债率下降至65%,财务稳健度提升,资金安全度保持在较好水平。

排版丨Jenny

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

更多中报点评

01丨中国奥园:销售恢复但压力犹存,加码城市更新

02丨泰禾集团:引万科战投释放积极信号

03丨荣盛发展:持续调整土储结构,债务压力有所改善

04丨时代中国:业绩增速高于百强平均,库存结构留下隐忧