“这个保险公司听都没听说过,到底靠不靠谱啊”

“小公司跑路了,我的保单还有人管吗?”

“不是大公司,会不会理赔时卡得很si,故意不赔”

……

相信不少人都有过类似的疑问,其实非常理解大家的担心,今天,我们就一起聊聊保险公司这些事。

关于上面这些疑问,我总结了几点:

1、没听说的保险公司=小公司吗?

2、保险公司会不会破产?会不会影响我们的保单权益?

3、不知名的公司会不会卡理赔?

我们先来解决第一个疑问—— 没听说的保险公司=小公司吗?

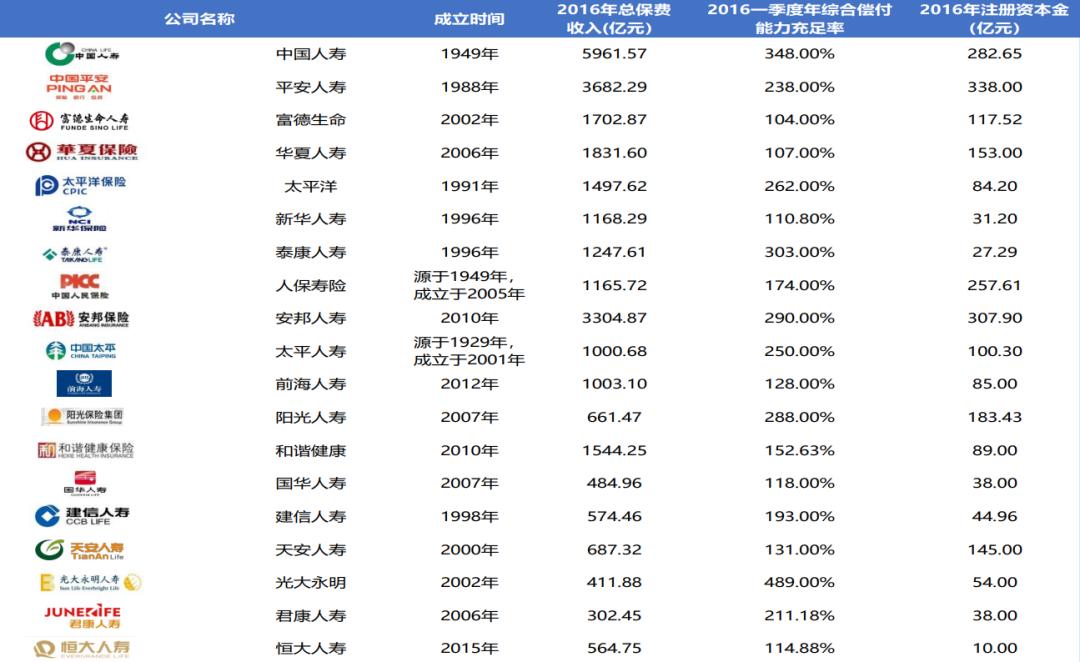

截止到目前,大家可以在银保监会官网查询到的保险公司或保险相关企业一共有两百多家。

除了像平A、友B、太平Y、中国R寿等一些名气比较大的公司外,剩下至少200家公司,基本都是没听说的。

而且就算是保险从业者,也不一定所有人都听过这200多家公司。

所以有没听说过的保险公司,真的很正常。

那没听说过,就等于「小」吗?

我们换个角度去看,不经常接触互联网的人,比如我们的父辈,他们当中大部分人都知道腾X、马爸爸,但很多人就不一定听说了字节T动。那我们就可以说字节是家“小”公司了吗?

很显然,答案是

而且保险行业,就不存在小公司。

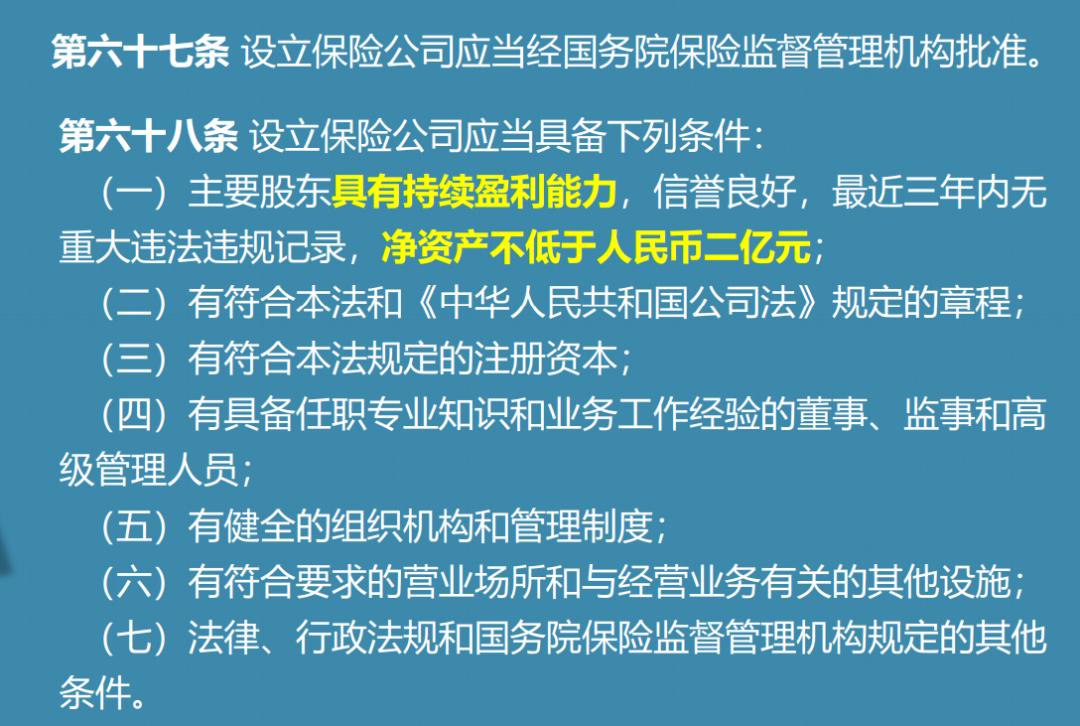

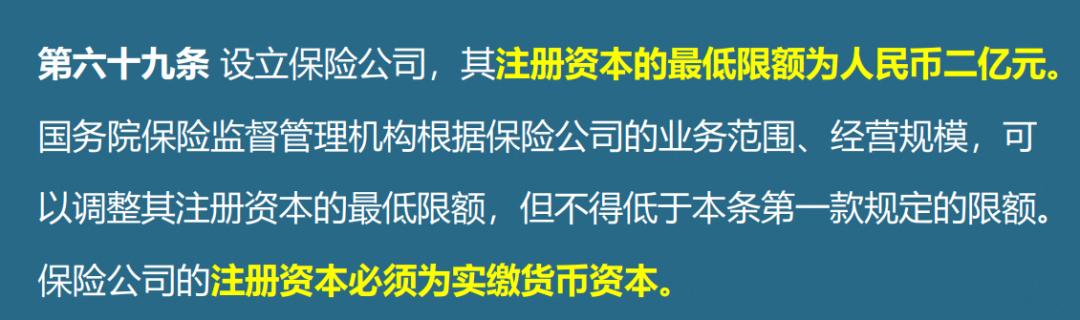

我们先看看成立一个保险公司的准入门槛

根据《保险法》的第六十七、六十八条,看出来要设立一家保险公司的 条件非常的苛刻 ;第六十九条中也强调了,保险公司的 注册资金非常雄厚 。

换句话说,一家公司光注册资金就至少要2亿人民币,而且光有钱还不够,股东们也要身家清白,信誉好、有实力。

也就是说,能开保险公司的都是 “真 · 人民币玩家”

回到我们第二个问题—— 保险公司会不会破产?会不会影响我们的保单权益?

前段时间,关于安邦保险申请解散的消息在朋友圈传得沸沸扬扬。那个时候我们就有过一篇文章,专门聊聊了这个问题(详情可查看:安邦保险集团宣布解散,手上的保单还有用吗?)

通过这个事件,我们可以很清楚地知道一点——无论保险公司「大」或是「小」,都是有可能破产的。但会不会影响我们的保单权益呢?

不会!

一是, 国家银保监会接管 ;二是, 会有其他保险公司依法受让该解散保险公司的保险业务 。

继续我们的第三个问题—— 不知名的公司会不会卡理赔?

卡不卡理赔,我们可以可以拆为两个问题:理赔难不难?理赔快不快?

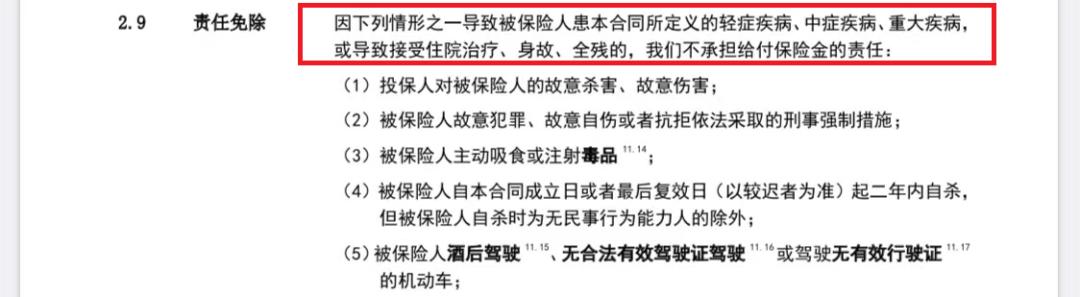

首先,理赔难不难?是 由合同决定 ,和公司「大小」无关。

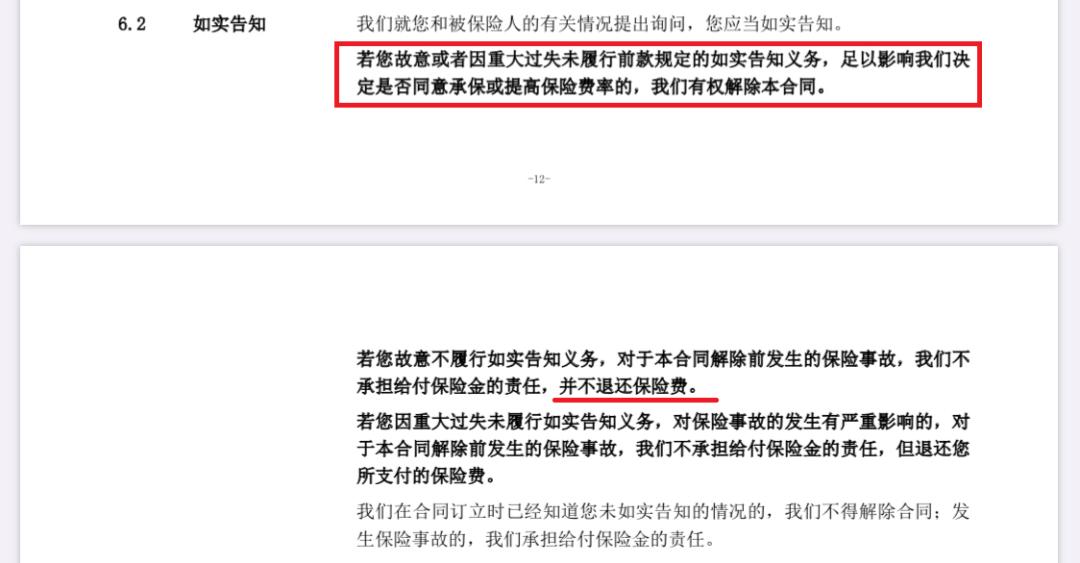

保险理赔的关键是 看条款,看条款,看条款 。符合合同中的条款,不管什么保险公司,都会赔,不符合条款,任何保险公司都不赔。

与其担心「小」公司理赔难,不如 仔仔细细看清合同条款,投保时认认真真做好健康告知 。

真到了需要理赔的时候,按照条款,逐一准备就行。

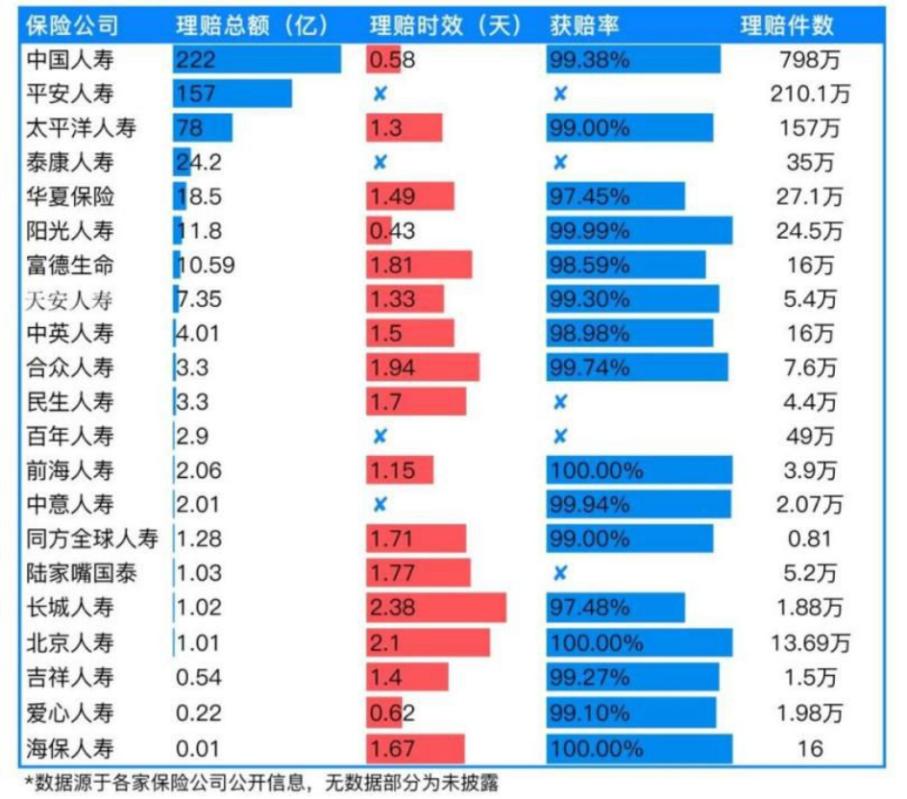

那理赔速度快不快,我们用数据来说话,这是保险行业协会发布的2019年上半年部分保险公司的理赔时效数据 ↓

就平均理赔时效来看,无论是「大」公司还是「小」公司,时效天数都有长有短,但没有明显区别,大多都集中在 1-3天 就拿到理赔款了。

由此可见,保险案件的理赔速度与保险公司「大小」的关系并不大,与 案件的复杂程度、赔付金额的大小、资料的完备程度 更加相关。

不管是大公司还是小公司,一般都不会影响我们理赔的。

写在最后

总结一句话: 没听过≠小公司≠不靠谱, 而且成立一家保险公司准入门槛很高,还有银保监“兜底”。

我们无需过于纠结保险公司的「大小」,更重要的是看清楚条款,并选择到适合自己的产品!