最近沃森的走势和市场成交量都不是很好,主要原因还是沃森没有任何消息放出,无论是mRNA疫苗还是HPV疫苗,都在关键节点上了,而受乌俄关系以及外围影响,整个A股市场情绪也不是很稳定,所以大家容易迷茫,我本人一直重仓持有沃森,以下这些观点仅作为参考,不做任何买卖决策,也难免屁股决定脑袋,错对勿怪!

沃森生物是一家做什么的公司?

沃森生物总部位于云南,是一家人用疫苗的生物制药公司,拥有全球两大重磅疫苗品种13价肺炎结合疫苗和HPV疫苗。13价肺炎疫苗2020年获得批签发,是辉瑞制药之外第二款全球产品,2020年销售286.36万剂,收入16.58亿元,预计2021年销售470万剂,收入27.73亿元。

沃森生物疫苗研发能力较强,与智飞生物、康泰生物并称疫苗“三驾马车”。自主研发的Hib疫苗2007年投放市场,仅晚于兰州所3年。第二款自主产品AC多糖结合疫苗2009年上市。公司2010年11月登陆创业板。

Hib疫苗一度是沃森生物的核心单品。23价肺炎疫苗研发出来后,在2017年上市就贡献了1.02亿元收入。它目前上市的还有AC多糖疫苗、ACYW135多糖疫苗、吸附无细胞百白破和13价肺炎多糖结合疫苗。

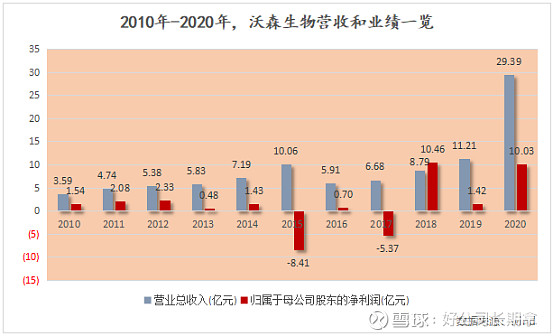

2020年沃森生物进入快速成长期,自主疫苗收入28.94亿元,比2019年10.94亿元增长了164.48%,超过9成增量来自13价肺炎疫苗,13价及23价合计贡献了8成营收。2021年度业绩预告披露,公司营业收入预计:34.3亿元 – 34.9亿元,2021 年度公司自主疫苗产品销售收入总体持续增长,其中 13 价肺炎球菌多糖结合疫苗销售收入较上年同期增长约 66%。

沃森生物一直在尝试国际化战略,玉溪沃森与摩洛哥MarocVax Sarl公司就13价疫苗达成国际市场合作,之前Hib疫苗已出口菲律宾。

沃森生森的另一个重要产品是HPV2,已申报生产,进入最后流程。全球拥有HPV疫苗的企业有默沙东、葛兰素史克和万泰生物。

沃森生物已在云南玉溪建有生产基地;建成投产包括Hib疫苗、*脑流**系列疫苗、肺炎系列疫苗、吸附无细胞百白破联合疫苗等细菌性疫苗生产基地;已建成HPV疫苗产业化基地和疫苗国际制剂中心建设基地。

同时2020年开始,沃森布局mRNA新冠疫苗技术平台、重组蛋白技术平台以及黑猩猩技术平台,从疫苗研发布局上,处于国内第一梯队位置,同样2021年也是沃森生物研发投入的大年,公司新产品、新项目研发投入增加,积极推进重点研发项目的国内、国外临床试验,研发费用较上年同期增长约 256%。

与较强研发能力的另一面是沃森生物战略上和法人治理结构上的不成熟,近十年以来,它在多元化和并购上经历了多个失败,在资本市场形成负面评价。

2012年及2013年,8.66亿元收购河北大安制药90%股权;2013年3亿元收购山东实杰生物100%股份,均以失败告终。

2013年2.91亿元受让了嘉和生物63.58%股权,进入单抗领域,在嘉和生物有3款单抗产品处于Ⅲ期临床及在香港上市前,变卖了控制权;2020年底它在“上海泽润”HPV2即将上市时欲再次出让控制权,因投资人反对而告吹。

沃森生物是怎样赚钱的?

沃森生物以超级重榜的“13价肺炎球菌多糖结合疫苗”为核心产品,另外2价HPV疫苗待批及新冠mRNA疫苗三期临床两大全球重要产品储备。

商业模式:聚焦自主疫苗行业,完善产品研发、生产、销售三位一体

收入与利润主要来自于自主疫苗产品的销售收入,沃森生物从2016年开始调整发展战略,逐步退出血液制品、单抗、医药流通行业,回归疫苗主业,2019年实现自主疫苗收入占比97.59%。

沃森生物以自研自产自销为主,盈利增长主要和销售业绩成正比,与疫苗批签发数量密切相关,2016年聚焦自主疫苗行业以来,疫苗批签发量持续提升。

E(edge),刀锋: 研发能力、产业化能力一流。

W(weaknesses),弱点: 公司法人治理结构较乱;控股股东缺位,诚信度较差,难以获得公众长期信任。

O (opportunities),机会: 有多个重大产品处于上市前期,包括2价HPV宫颈癌疫苗和新冠mRNA疫苗,可能获得快速成长。

T (threats),威胁: 如何建立对董事会和决策人约束制度,是沃森生物能否持续发展的关键所在;

沃森生物的回报怎么样?

沃森生物上市12年,在2020年以前公司规模始终停滞不前,随着“拳头”产品的成功上市,让公司有了新的起色,目前公司的现金十分充足,债务风险较小,应收账款和存货的资金占用也较小,净资产收益率18.12%,分红率18.68%。

综合来看沃森生物正处于有差转好的阶段,但销售能力方面较弱及资产利用效率较低影响了净资产收益率的提升。

2020年的新冠疫情,公司积极研发mRNA疫苗,公司作为自主研发最有效疫苗的唯一上市公司,一旦成功研发上市将会带来收入和利润的快速增长,带动股东回报的提升。

沃森生物的未来如何?

创始人及董事长为李云春,沃森生物的发展愿景是“成为中国疫苗行业的骄傲,世界疫苗行业的先锋”。它是中国本土自主疫苗行业研发能力的头部公司。

产业链要素:全面收缩回归疫苗自主研发主业,构建产业化平台

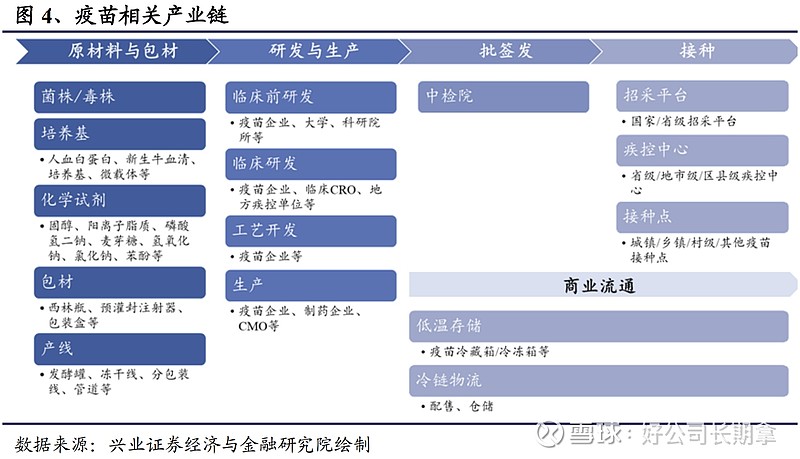

公司主要收入来源的产业是疫苗业务,处于疫苗产业链中游。

公司正在通过构建生物制药产业化平台,积累技术、产品转移转化核心优势,针对国内外市场实施进口取代和全面国际化战略,这是未来重要的发展方向。

资本生态要素:创造现金能力不优秀,早前资本动作频繁导致生态脆弱

沃森生物历史上主要通过增发、中期票据直接融资及银行借款间接融资募集资金,以获得发展。

产能计划:

(一)投入计划

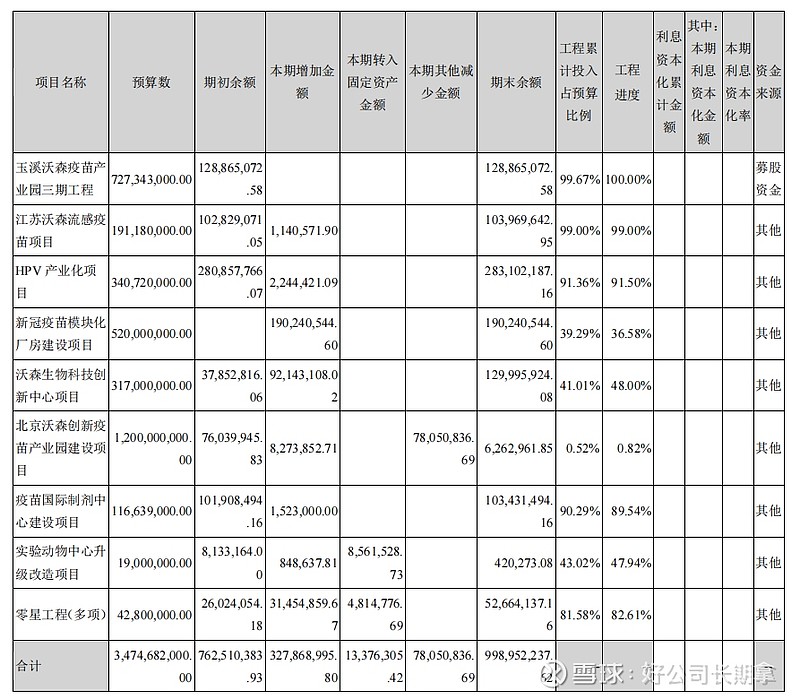

公司目前宣布的投资计划有9项,39.95亿元。除已投入的9.98亿元外,公司募集账户余额3.51亿元,与投资计划缺口较大。

(二)项目计划

沃森生物可预期的项目计划有:

玉溪沃森疫苗产业园三期工程项目,总投资7.27亿元。

江苏沃森流感疫苗项目,总投资1.91亿元。

HPV产业化项目,总投资3.41亿元。

新冠疫苗模块化厂房建设项目,总投资5.20亿元。

沃森生物科技创新中心项目,总投资3.17亿元。

北京沃森创新疫苗产业园建设项目,总投资12.00亿元。

疫苗国际制剂中心建设项目,总投资1.17亿元。

实验动物中心升级改造项目,总投资0.19亿元。

设重组新型冠状病毒疫苗(CHO 细胞)产业化项目,计划投资5.2亿元。

(三)研发计划

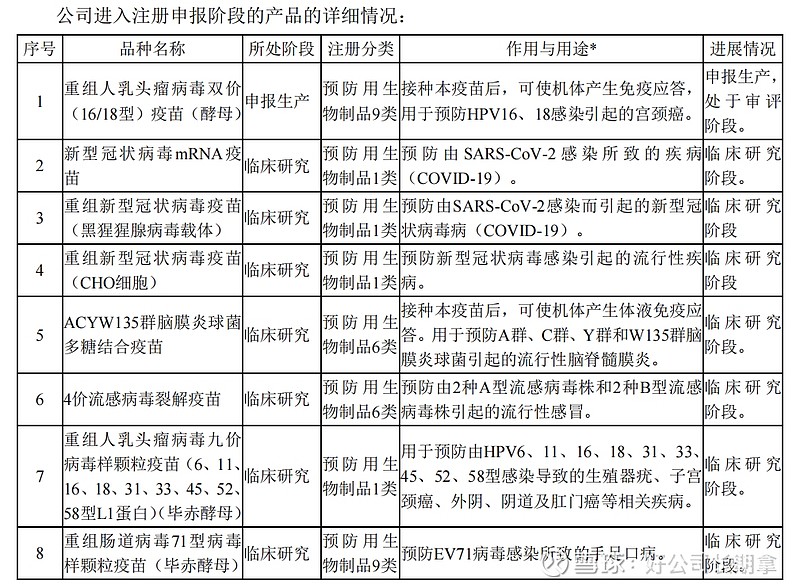

公司正在研发的疫苗产品有8个:重组人乳头瘤病毒双价(16/18型)疫苗、新型冠状病毒mRNA疫苗、重组新型冠状病毒疫苗(CHO细胞)、ACYW135群脑膜炎球菌多糖结合疫苗、4价流感病毒裂解疫苗、重组人乳头瘤病毒九价病毒样颗粒疫苗、重组肠道病毒71型病毒样颗粒疫苗。

其中2价HPV疫苗、9价HPV疫苗、mRNA新冠疫苗这三个重磅产品受到极大关注。

可预见周期结论:产能与时间、收入与利润

(一)预期产能及时间:

重组新型冠状病毒疫苗(CHO细胞)产业化项目,设计产能约2亿剂(单剂包装),预计2022年内可交付运营;

沃森生物科技创新中心项目,预计达到可使用状态时间为2022年12月31日。

(二)预期收入及利润:

2016-2020收入增长率分别为-41.25%、13.07%、31.54%、27.55%、162.13%,复合增长率37.82%;

2016-2020净利润增长率分别为103.25%、-1959.54%、290.36%、-81.73%、523.89%,复合增长率109.51%。

如果沃森生物投入项目与研发进度达到预期,未来五年内通过产能扩张、重磅产品上市、市场深入,收入及利润增速仍可持续。

基于可预见事实得出预判,沃森生物是一家专业性较强具有行业优势的公司,未来5年业绩发展因股东及管理团队核心因素具有重大不确定性。

沃森生物怎么估值?

公司估值是交易双方在某一个时点上对标的出价与公司各项关键指标,比如盈利、销售收入和净资产之间的比值关系,对应的就是市盈率(PE)、市销率(PS)、市净率(PB)。这些比值在长时间里自然形成了一个“投资空间”、并相应有了一定的“价值中枢”。

大家去比较沃森生物的当前估值市盈率、市销率、市净率和过去5年历史平均估值中枢去评估比较合适。

总结:

没有任何一家公司是完美的,沃森生物优点多于缺点,科研人员出身的创始人及团队具备科学情怀、专精的精神、奉献的精神,在资本市场上随都不能保证100%投资就一定正确,沃森也一样,投入产出不是看一件事,而是看总体,沃森历史股价及应收增速,肉眼可见,民营企业很不容易,沃森能够一步步走来,成功研发出13价肺炎疫苗、HPV疫苗、mRNA新冠疫苗这些国际重磅产品,已经是沃森的成功,相信未来的沃森生物会走出国门,成为国内疫苗企业的佼佼者!

以上内容,只作为客观分析,不做任何投资建议!