7月25日,百威英博发布2019年Q2财报。

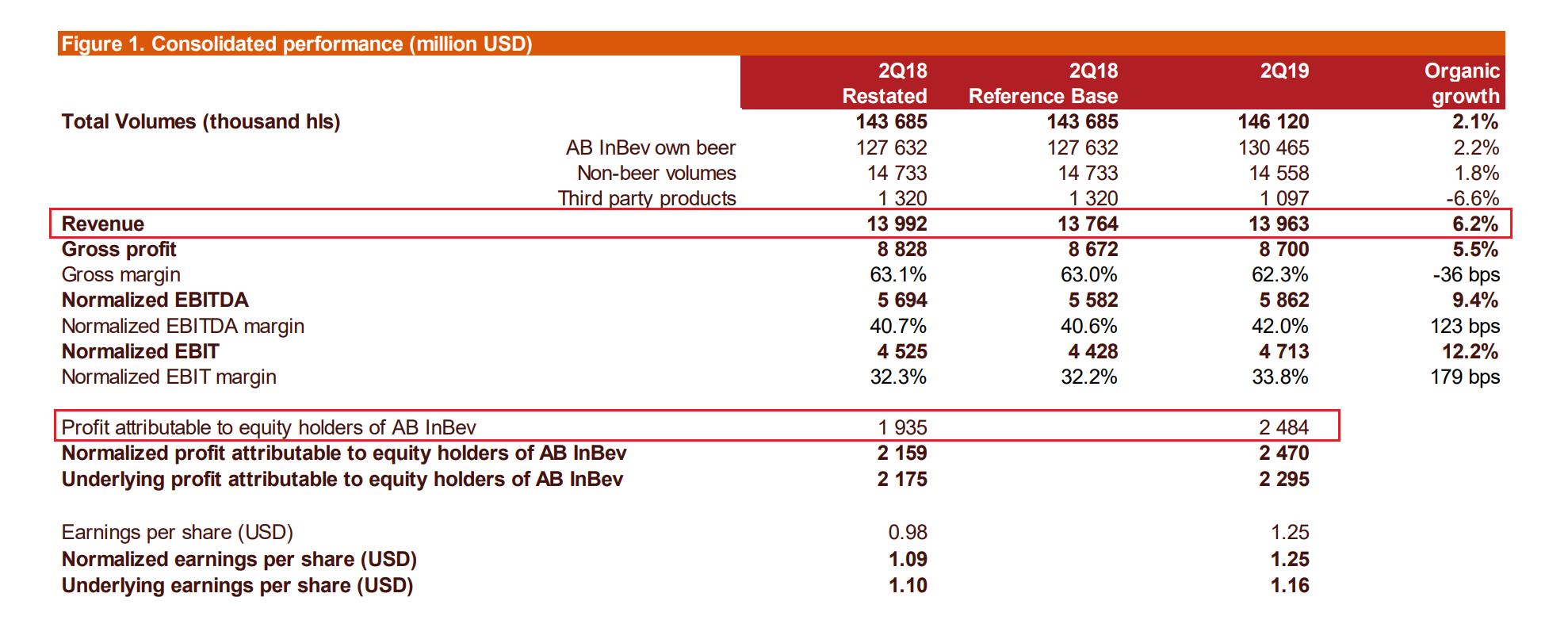

财报数据显示,本季度百威英博实现收入139.63亿美元,同比增长为1.4%,剔除收购、合并等影响因素的内生增长为6.2%;毛利率与去年基本持平,为62.3%,调整后EBITDA为58.62亿美元,内生增长9.4%,高于分析师平均预期6.5%的增幅;净利润为24.8亿美元,同比增长28.3%;每股收益为1.25美元,高于去年同期的0.98美元。

啤酒销量数据上,本季度百威英博啤酒销量为1461万千升,内生增长为2.1%,为2014年以来最大增幅;其中自有品牌啤酒销量1305万千升,内生增长2.2%,非啤酒销量内生增长1.8%。

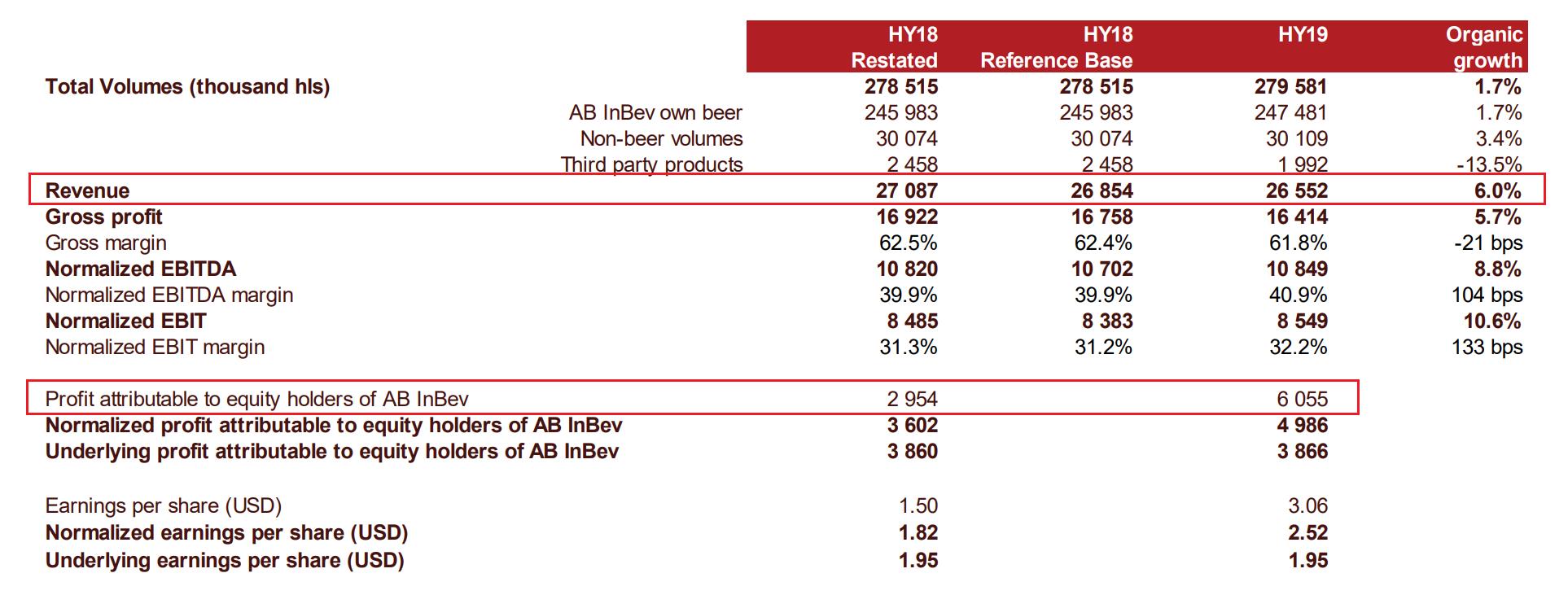

整个2019上半年,百威英博收入为265.52亿美元,同比增长6%,净利润为60.55亿美元,同比增长105%。

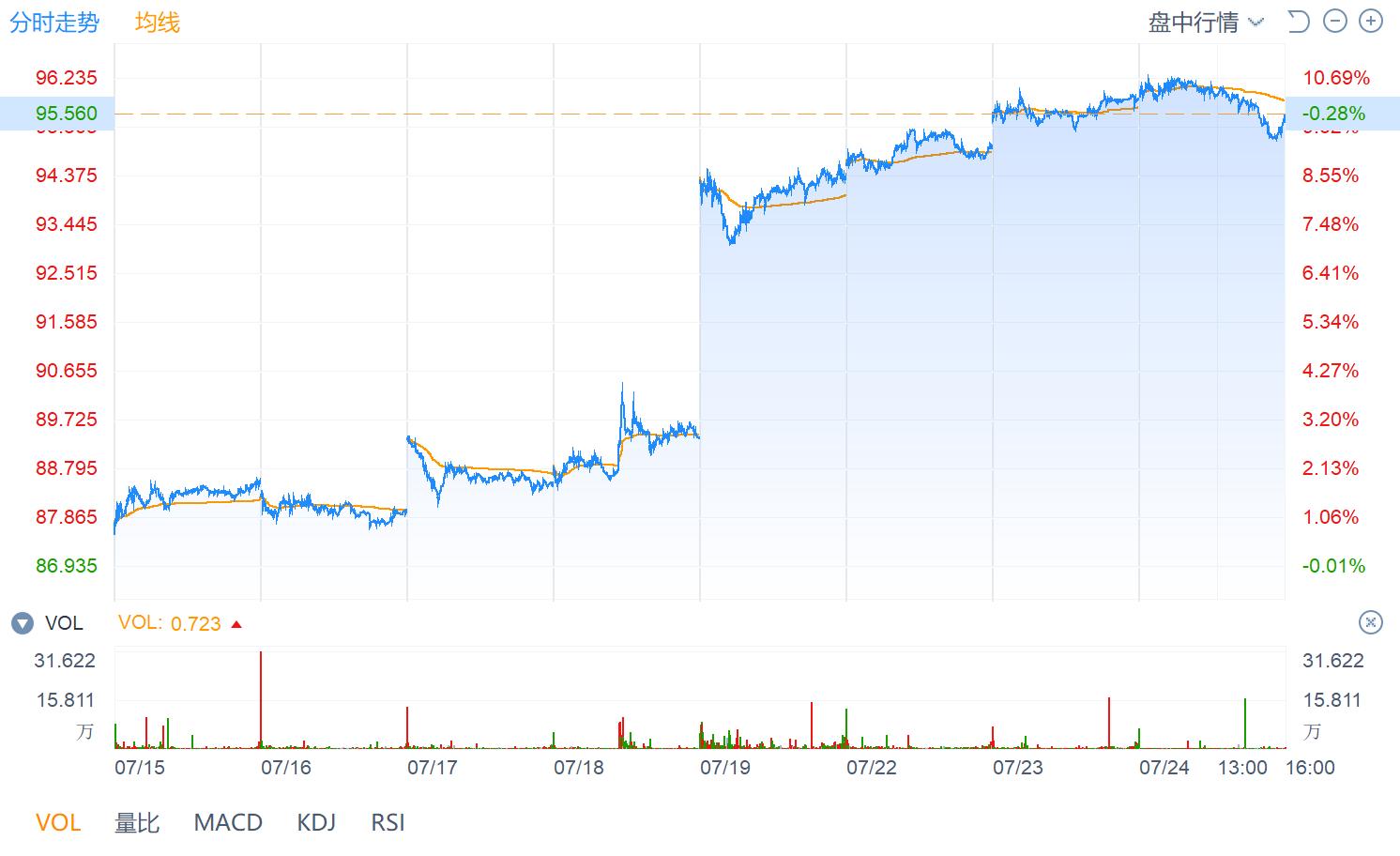

从基本数据来看,百威本次财报数据还是很不错的,市场也很看好此次财报,盘前已经涨6.32%。

那么具体情况如何,债务问题有所缓解吗?

一、营收增速保持

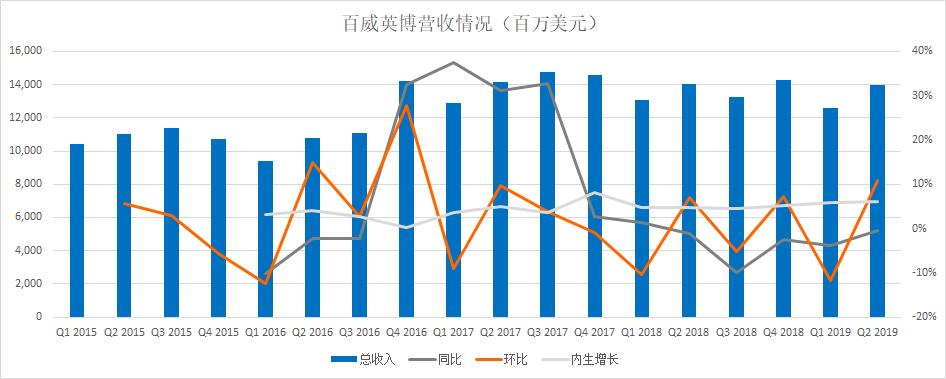

先来看看营收情况,考虑到公司的内生增长情况,百威英博这些年的营收还算是比较稳定的,基本增速都在5%左右;但如果不考虑公司内生增长,公司近年来增长波动性很大,放缓趋势明显,在2018年以来都是负增长。

根据百威英博的财报解释,内生增长是指不考虑并购等外力推动,完全依靠公司现有资产和业务实现的销售收入和利润增长,增长数据还剔除了汇率的影响因素。

百威英博这些年最大的并购案是2016年以1054亿美元的价格收购了全球第二大啤酒公司——南非SAB米勒。在吃下南非SAB米勒后,百威在2017年的营收一下子上来了,同比增长达到了30%左右,这也是2017年营收波动性明显的原因。而到2018年以后,营收增速恢复正常,不过总体趋势在放缓。

啤酒销量上,百威英博提到,本季度啤酒销量为5年来最佳,内生增长为2.1%,其中百威旗下品牌啤酒内生增长2.2%,非啤酒业务增长1.8%,主要受益于全球关键市场如墨西哥、巴西、欧洲、南非等以及复活节假期的影响。

分地区来看,各地营收都实现不同程度增长;占比上,拉美地区及北美地区依旧是百威英博的第一大市场,营收占比高达37%及30%,亚太地区占比有所增加,从上个季度的15.9%增加到这个季度的16.5%。而中国地区营收在本季度增长了7.1%,销量增长0.6%,尽管从整个行业来看,中国市场的啤酒销量及产量都呈现下滑趋势,但是由于百威英博深耕高端化市场,在行业疲软趋势下,季度业绩仍然实现了三年多来的最好水平。

从利润的口径来看,近年来,百威英博的毛利率长期保持在60%左右,调整后EBITDA利润率在40%左右,体现出强盈利能力。

公司经营状况也保持稳定,由于运营资本减少以及所得税的降低,2019年上半年百威英博的经营活动现金流为48.96亿美元,同比增加了14.71亿美元。

二、债务情况依旧

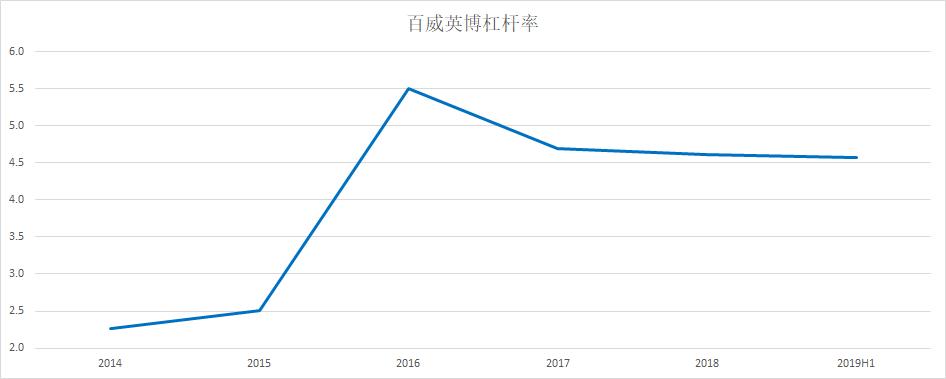

至于市场上最关注的债务问题,由于2019年上半年并没有什么重大减债举措,截止2019年6月30日,百威英博的净债务还是1042亿美元,与2018年12月31日持平。不过,由于营收的增长,百威英博本季度的杠杆率有所下降,净债务与EBITDA之比由去年的4.61X降到了4.58X,但是微乎其微。一般情况下,最佳的资本结构的杠杆率为2X,而百威英博的计划是在2020年底将杠杆率降到4X以下——可以看到公司在解决债务问题上确实非常吃力。

自从在2016年收购南非SAB米勒以后,百威英博的杠杆率由前一年的2.5X激增到5.5,虽然公司表示,预计收购后的协同效应每年可以带来32亿美元的税前利润。但是这跟一下子花掉的净现金651.66亿美元相比,显得微不足道。

而根据以往的经验,这个时候的百威英博一般都靠出售部分业务来缓解压力。在2008年,公司在收购美国酿酒商安海斯布希(AB)后,财务杠杆加剧导致债务危机;在2009年1月及5月,百威英博分别向朝日啤酒和新华都集团出售其所拥有的青岛啤酒19.99%(对价约6.66亿美元)和7.01%(对价约2.53亿美元)的股权,同时向私人股本公司KKR和骏麒投资出售韩国东洋啤酒(18亿美元),还将旗下4家位于美国的饮料罐生产厂卖给饮料罐生产商贝尔。

而如今,同样的剧本再次上演——拆分亚太业务赴港上市失败后,马上以113以美元的价格出售澳洲业务给朝日啤酒。百威英博从澳大利亚业务剥离中获得的大部分收益,也将用于还清债务,不过该交易预计于2020年Q1完成。同时,百威英博表示,将继续评估亚太业务IPO的可能性。澳洲业务的113亿美元与1042亿美元的债务相比还是非常悬殊,按照以往的经验,百威英博可能会继续"卖崽"。

总结

从本季度的财务数据上看,不考虑并购、汇率等影响因素,百威英博营收增长继续,但是也不能忽视,并购之后百威英博的营收并没有出现亮眼的增长,反倒是一路放缓。虽然从全球市场整体情况来看,啤酒行业见顶早已经是不争的事实,身为全球市场的龙头老大,营收放缓也在预期之内,不过从经营情况上看,公司已经是很稳定的状态,主要问题还是债务问题。

当债务问题有解决方案后,市场还是很看好百威英博的——此前拆分亚太赴港上市的消息传出后,股价回调了一波,而7月19日出售澳洲业务的消息传出后,股价也大涨了8%。

不过值得注意的是,根据道琼斯的报道,百威英博在美国的市场份额持续下降,百威和Bud Light品牌在美国已失宠多年,而本季度的增长主要源于提价。本季度百威英博在美国的市场份额进一步下滑0.55%,而Q1下滑0.1%。在经营情况保持,债务问题有所解决下,市场看好百威,但是当这杯啤酒市场份额开始缩减时,也要注意啊。