招商银行于2021年8月13号发布了其2021年半年报,一方面利润增幅和我预料的差不多,但是在看了报表后,我其实很不满意。

下面二马从几个方面对于招商银行2021年半年报做一个点评。

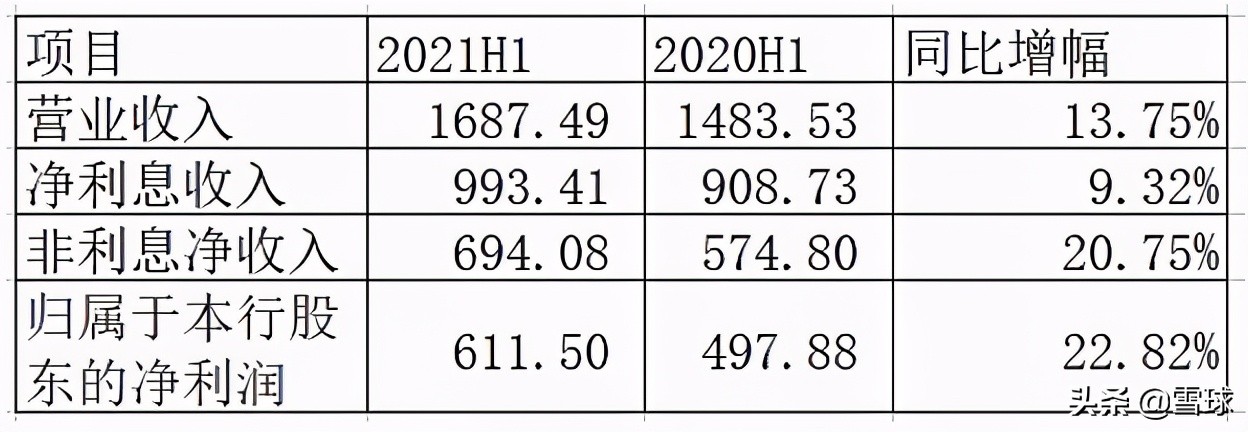

一、主要经营指标

净利息收入平稳增长,非息收益是营业收入两位数增长的有力保障。

关于非息收益构成,如下是招行半年报数据:

报告期内,本集团实现非利息净收入694.08亿元,同比增长20.75%。构成如下 :

净手续费及佣金收入522.54亿元,同比增长23.62%。手续费及佣金收入中,托管及其他受托业务佣金收入158.82亿元,同比增长17.14%,主要是托管费收入和招商基金管理费收入增长 ;代理服务手续费收入151.73亿元,同比增长40.36%,主要是通过优化客户资产配置,把握权益基金行情和推动保障型保险增长,实现了代理基金收入和代理保险收入的较好增长 ;银行卡手续费收入93.96亿元,同比下降0.23%,主要是受疫情影响,国际卡境外交易手续费收入下降 ;结算与清算手续费收入72.77亿元,同比增长14.38%,主要是电子支付收入增长 ;信贷承诺及*款贷**业务佣金收入38.52亿元,同比增长5.42%,主要是贸易融资相关手续费收入增加。其他净收入171.54亿元,同比增长12.77%。

我们可以看出,非息收益高达20%的增幅主要由托管及其他受托业务佣金收入、代理服务手续费收入贡献。也就是说,主要由大财富管理业务贡献。而传统的零售非息业务:银行卡手续费收入下降0.23%。2020年招商银行的银行卡手续费收入相对2019年是零增长。

2021年上半年,招行管理零售客户总资产(AUM)规模突破10万亿元。

截至报告期末,本公司私人银行客户(指在本公司月日均全折人民币总资产在1,000万元及以上的零售客户)91,034户,较上年末增长11.46%;管理的私人银行客户总资产24,973.94亿元,较上年末增长11.94%;户均总资产2,743.36万元,较上年末增加11.70万元。招行的私行AUM和人均AUM 均排所有银行第一名。

通过这一系列数据我们可以看出,招行的大财富管理已经具备相当规模,成为取代传统零售业务成为公司业绩增长的核心引擎。

二、传统存贷业务的几个关键数据

1、上半年净利息收益率为2.49%,同比下降0.01百分点。其中上半年净利息收益率3.99%,去年上半年收益率为4.23%,同比下降0.24pt;计息负债成本率为1.58%,去年上半年成本率为1.81%,同比下降0.23pt。因此上半年净利息收益率下降0.01pt。

2、公司负债成本一如既往的优秀

本集团活期存款日均余额占客户存款日均余额的比例为64.74%,较上年提高4.74个百分点。其中,公司客户活期存款日均余额占公司客户存款日均余额的比例为61.97%,较上年提高5.21个百分点 ;零售客户活期存款日均余额占零售客户存款日均余额的比例为69.86%,较上年提高4.01个百分点。

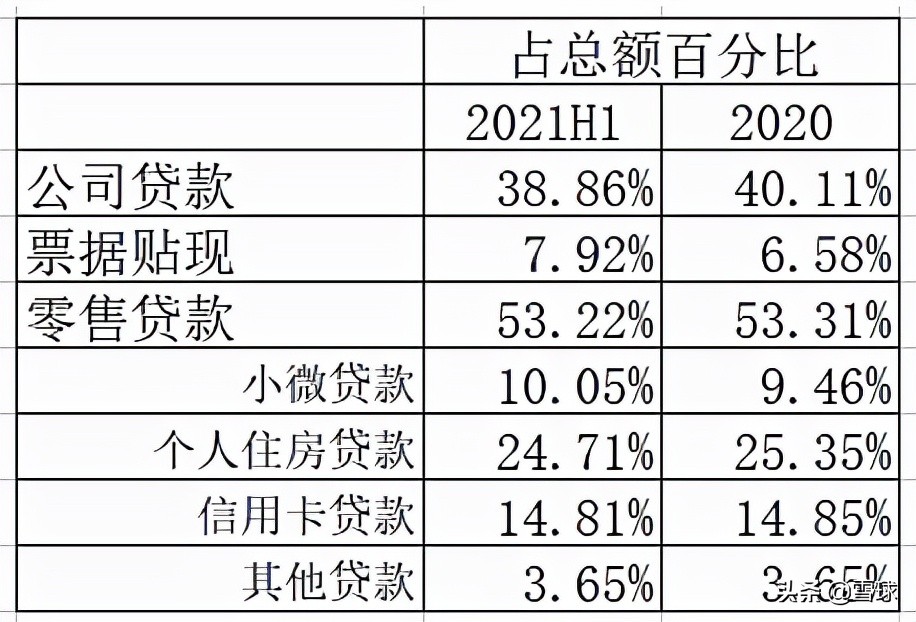

3、*款贷**业务占比

从数据分布我们可以看出,招行上半年减少了对公*款贷**,增加票据贴现。零售*款贷**方面,房贷占比下降,小微*款贷**提升。零售*款贷**的占比变化是招行在新的监管举措下的应对措施。之前招行的房贷占比偏高。

三、资产质量

1、不良*款贷**生成显著改善

报告期内,本公司新生成不良*款贷**232.42亿元,同比减少46.90亿元 ;不良*款贷**生成率(年化)0.95%,同比下降0.34个百分点。

拨备覆盖率439.46%,对比2020年年底的437.68%增加了1.78%。

我们可以看出,在不良*款贷**生成显著改善,并且拨备覆盖率增加有限的情况下。公司计提/回转数据对比去年同期减少了200多亿。

理论上,这200亿会导致招行上半年业绩出现50%以上的增长。但是事实是没有。上半年业绩增长仅仅是22%。那么钱去哪里了呢。

我们继续看。招行的报表中出现了巨额的非*款贷**计提,总计273亿,而去年同期只有38亿。

关于这多出来的230亿计提,到底是招行历史上有隐藏的不良,这次是在填坑,还是说招行通过这种手段强行隐藏利润。我们不得而知。可以参考的一个信息是平安银行2020年出现了272亿的非信贷减值损失,而2019年同期这个数值只有62亿。 招行对此的解释为: 其他类别资产信用减值损失274.38亿元,同比增幅较大的主要原因是考虑到全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济仍处于恢复之中,不确定和不稳定因素较多,基于整体风险形势判断,本集团对对公表外、同业资产和金融投资类资产审慎计提损失准备,以提升风险抵补和损失吸收能力。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。