5月31日凌晨,广东惠州警方再度通过官方微信公众号“平安鹅城”通报了e速贷案件的最新进展。

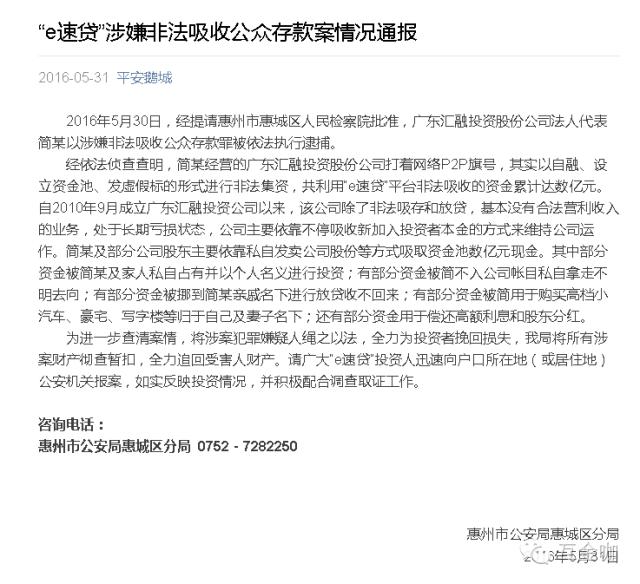

“平安鹅城”在“e速贷”涉嫌非法吸收公众存款案情况通报中表示,2016年5月30日,经提请惠州市惠城区人民检察院批准,广东汇融投资股份公司法人代表简某以涉嫌非法吸收公众存款罪被依法执行逮捕。

经依法侦查查明,简某经营的广东汇融投资股份公司打着网络P2P旗号,其实以自融、设立资金池、发虚假标的形式进行非法集资,共利用“e速贷”平台非法吸收的资金累计达数亿元。

通报表示,自2010年9月成立广东汇融投资公司以来,该公司除了非法吸存和放贷,基本没有合法营利收入的业务,处于长期亏损状态,公司主要依靠不停吸收新加入投资者本金的方式来维持公司运作。

另据工商信息显示,e速贷运营主体“广东汇融投资股份公司”股东全部为自然人,且多达81人。其中,2013年10月至2015年5月期间,公司新增数十名自然人股东,最少出资额仅为6000元。

值得一提的是,此前于5月29日,广东互联网金融协会会长、PPmoney董事长陈宝国微博发表长文,为e速贷发声。

陈宝国在微博中呼吁有关部门依法依规处理“e速贷事件”,希望能够尽快查清问题、尽早恢复平台的正常运营。其还表示,“很可能这才是最大限度地保护平台投资人各项权益的最佳途径。”

在微博中,陈宝国表达了希望相关部门能够“慎重”执法,同时各平台积极进行自查自纠,共同保护好消费者权益的意见。

不过,陈宝国的发声并没有得到执法部门的认同。当天,惠州警方最新通报中对“e速贷”的定性罪名更是多达三项。

资料表明,“e速贷”为陈宝国担任会长的广东互联网金融协会旗下监事长单位单位。截至当天,“e速贷”的相关资料仍挂在该协会的官网上。

“e速贷”被控“三宗罪”

通报称,简某及部分公司股东主要依靠私自发卖公司股份等方式吸取资金池数亿元现金。

其中,部分资金被简某及家人私自占有并以个人名义进行投资;

有部分资金被简不入公司帐目私自拿走不明去向;

有部分资金被挪到简某亲戚名下进行放贷收不回来;

有部分资金被简用于购买高档小汽车、豪宅、写字楼等归于自己及妻子名下;

还有部分资金用于偿还高额利息和股东分红。

通报表示,为进一步查清案情,将涉案犯罪嫌疑人绳之以法,全力为投资者挽回损失,我局将所有涉案财产彻查暂扣,全力追回受害人财产。请广大“e速贷”投资人迅速向户口所在地(或居住地)公安机关报案,如实反映投资情况,并积极配合调查取证工作。

近期,P2P频频出事背后,非法吸存和集资诈骗似乎已成为互联网金融绕不开的一个“魔咒”。

另据公安部最近披露的数据显示,公安部门已在全国范围内排查出600多家问题平台立案500多起,今年一季度非法集资案件的立案数达到2300多起。

这其中,被暴露的问题平台中“跑路”的占了接近一半,提现困难,也就是遭遇挤兑的也占了近三成。

可以预见,随着监管部门自4月份开展的《互联网金融风险专项整治工作的实施方案》的进一步深入,更多的问题平台会相继暴露出来。

对此,有业内人士认为,大多数平台都或多或少有这样那样的合规性问题,应该很难有平台是完全没有一点自融,一点资金池,假标拆标资金错配或者资金挪用等问题,各个平台也都在全力的按照指导精神进行整改。

不过,由于目前行业并没有出台相关法律法规,所以执法依据主要来自国家的多项监管及整改意见,裁量权主要在执法部门手中,这也使得行业人人自危。

前述业内人士称,根据《刑法》非法吸收公共存款罪的定义为,“本罪客观方面表现为,未经中国人民银行批准,向社会不特定对象吸收资金,以或者不以吸收公众存款的名义,出具凭证,承诺在一定期限内还本付息,扰乱金融秩序的行为。”

“主要是目前大部分平台都有此情况,如果被人投诉一抓一个准。”该人士不无担忧地表示。

此前,中欧商学院金融和经济学教授许小年公开表示,在最近倒闭的P2P公司里,大部分是做互联网出身的,大部分是有资金,找不到合适的投资项目,拿着资金来做P2P。

换句话说,在倒掉的这一些互联网公司中,如果不说百分之百,可以说绝大部分是没有金融从业经验的,他们不了解金融的本质。

许小年强调,从经济学上来讲,金融的本质就是如何低成本或者说如何高效率地克服信息的不对称。信息不对称在金融行业中引起的问题就是风险,所谓金融就是老百姓、投资人把他暂时不用的钱拿出来交给金融机构,由金融机构去发现合适的投资项目,把老百姓的资金交给这些项目的主办人,交给企业去用。

平台“*规则潜**”曝光

目前,把国内许多互联网金融拉上绞刑架的是非法*储吸**和集资诈骗问题,这背后的“*规则潜**”是,以P2P平台为代表的互联网金融存在非常突出和普遍的资金池业务,以及期限和规模错配风险。

正常情况下,P2P模式是不应该有资金池,以及不应该出现资金的期限和规模错配的,因为资金池、期限和规模错配是需要中心化集中操作的,这种操作本身就隐含着信用输出,而这是与P2P的去中心化、去信用中介化的核心理念相冲突的。

“本身这种模式的问题,有金融和法律意识的人也可以分辨其是否合规。但很多人有种错误认知,行业都在做,就是合规的。到了最后,甚至不合规的东西,做着做着好像也就都合理了。”对此,有业内人士如是说。

另据首善律师事务所特聘专家介绍,P2P它就是一个点对点的投资。通过一个平台,这个P就是一个平台,P是资金供给者。还有另外一个P是资金使用者。to是这个平台,这三者的关系法律关系必须要清楚,资金必须要前P到后P。

但是,事实并非如此。通常平台会建一个资金池,你不用我再放在这里,用金融学上“公交车”的原理,公共汽车上总是有这么多乘客,上上下下,上上下下,所以就建资金池。

因此,建了资金池之后,就把这个钱可以挪作他用了。主要是平台是一个服务商,但这个平台往往不是一般的服务商去建的,它都是金融商人去建。金融商人最大的梦想是什么?它跟一般人的梦想不一样,它最大梦想是从“一头牛身上剥下两张皮”。

“他在这里搞一个平台服务,他收的这点中介费、手续费、服务费、佣金是有限的,很少一点。但是它把这个皮给剥下来,把资金挪到其他地方了,那我就充当一个资金提供者。但它没有资金怎么办?就悄悄挖一个池,开始的时候这个池也许就是占到这个资金量的10%,有一万的资金量中有一千块钱给它用的,因为有上上下下。”该专家表示。

到后来,这些资金项目用得不是马上到位,资金可能20%是空闲的,资金池就挖到20%。慢慢挖到了,可能挖到100%这么大,借新还旧。

因为资金是要到期,到期就要偿还,本来是后批偿还前批,这个平台就主动地代替后批去偿还前批,这个后批都不知道人家帮它还了债,前批也不知道这个钱是后批还的,等于这个钱就被挪用了。

“目前现状是,市场上互联网金融大家看到现在很多。与此同时,资金池的问题和资产池混在一起,供求端和需求端,好的资产没有,但我们还在大量地融资。显然,这样的一种情况已经严重背离了金融的规律,金融的本性,这种不出问题才怪,这是迟早的事。”该专家直言。

另有业内人士表示,现在的状态就是,融资标的不透明,资金池加资产池,将融资与投资混为一体。也即资金池是一个池子,资产也变成池子了,一堆资产,一堆资金搁一块儿。这边是一个池子,那边是一个池子,拼一块儿了,这两个池子形成不了一一对应了,就形成了流动性风险。

对此,对于P2P来说,有必要建立危机抵御机制,该人士建议:

一、预留安全合理的风险抵御基金,3%到5%到极限

二、预留自有资金作为必要的流动性风险抵御资金。

三、进行合理的久期设计,尽量减少错配,避免牺牲在黎明前的黑夜。

四、预备快速变现方案,争取现金流恢复信心。

文章来源:互金咖(ID:netfin888)