01

最近,格力的舆论曝光一个接一个。先是董明珠被免去了格力集团董事长的职务,后有人爆料网贷平台海控金融与格力地产有关,涉嫌自融。

吃瓜群众刚刚才理顺了格力集团的人事大战,又马不停蹄地分析起知名企业是否在“圈钱”,这个卖空调的格力,还真不让人省心。

不过,乘此机会,米咖网也可以给大家扒一扒,自融平台(自己借钱给自己花)究竟有什么法律风险,我们该如何鉴别,还能不能投?

02

自融的法律风险:

根据《网贷暂行办法》第10条规定,“网络借贷信息中介机构不得从事或者接受委托从事下列活动:(一)为自身或变相为自身融资”。国家监管部门一再强调,网贷机构属于信息中介,而自融将突破“中介”的定位,属于明令禁止行为。

简单来说,自融其实就是非法集资,最大的风险就是平台把投资人的资金,用来填补公司经营的资金漏洞,一句话,就是缺钱用了。很多风险较大的行业,如房地产等无法通过银行、小贷公司快速融资,就会想到自设P2P这一渠道。

03

怎样判别“自融”平台:

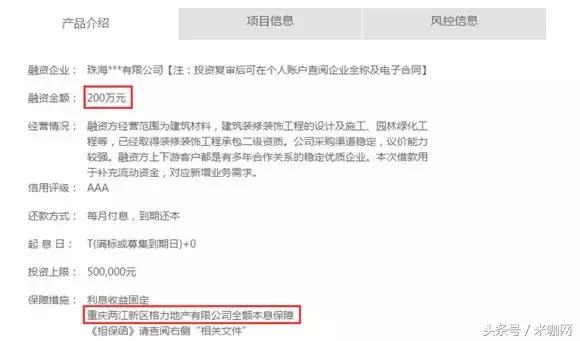

1.平台背后是否有关联的实体企业。这个很简单,通过“全国企业信用信息公示系统”,就能查询到平台的股东情况。海控金融比较高调,直接就承认了,还大肆宣传,就是一个很典型的例子。

2.看标的大小、收益高低。一般自融平台为了尽快筹集资金,会利用较高的收益吸引投资者,借款金额即标的的数额也很大,超过了国家规定的小额标准,动不动就是几百万。看看海控金融的标的情况,一眼就发现问题了。

04

自融平台能不能投?

有人可能会说,既然违法了,为什么还要问这样的问题。实际上,在投资群体中,存在两种态度:一种认为既然国家不允许,而且风险也比较大,那么就一定不能投;另外一种则认为自融的一般都是大平台,有实力有背景,只要保证盈利就可以投。况且,现在很多平台的业务都不透明,普通投资人很少有清楚知道自己资金实际流向的,不能老拿自融说事儿。

米咖网觉得,自融已经违法,只要发现不对就要及时止损,因为在如今的经济形势下,谁也不敢保证那些所谓的大企业就一定能赚钱。近日,格力地产也就自融质疑发布公告,言辞闪烁,但大体就是否认了自融。不过,截止今天,海控金融官网上的所有大额借款标的,均已下线,这就是最好的证明。

金融套路深,即使是老司机也要注意行车安全,及时刹车。各位小白和新手们,更要切忌弯道超车,踏踏实实稳健投资才是王道!

注:P2P平台测评是“米咖官网”的最新栏目,我们会陆续整理各类平台的系统分析,用轻松形象的语言,介绍网贷投资方法。 关注公众号“mikaguanwang”,就能获取更多的独家点评。