最近工业母机和专精特新小巨人,可以说是当前市场的热门赛道。特别是专特精新,相当于是细分赛道的龙头公司,得到市场的青睐。

而今天看的这家公司,它也是专特精新小巨人之一,而且是两个细分赛道的双料冠军,产品涉及锂电池回收设备供应格林美;目前股价还在15下方,值得关注。

先来看看公司的竞争优势和业务亮点,

首先,公司是铜带加工龙头,市占率持续提升,公司铜加工业务以铜板带、铜导体为主,其中铜板带生产规模全国第一(20 年市占率11.9%)、全球前列,且始终保持100%的产能利用率。

另外,公司其中一家子公司是在碳纤维预制体方面实力雄厚,主要产品包括特种纤维异形预制件(占比50%以上)、碳纤维刹车预制件(约20%)、碳纤维热场预制件(约20%)以及为飞机制造用的碳纤维布等配套产品,广泛应用于航空航天等领域。

其中,特种纤维异形预制件应用于固体火箭、导弹的发动机的喉衬、喷管,特种飞行器头锥、机翼前缘等;

而另一家子公司是国内顶尖的材料热加工装备企业,产品涵盖特种粉体材料,碳基、陶瓷基复合材料及其制造装备等,广泛应用于航空航天、汽车制造等领域。

而公司虽不直接从事锂电池的回收与拆解,公司在锂电池回收与拆解领域上主要是为下游企业提供退役锂电池清洁回收成套装备及整体解决方案。公司生产的退役锂电材料清洁回收处理系统主要用于锂电材料的清洁回收与热解过程中的污染控制,目前已在格林美等企业实现运用。

可以看到,公司确实实力雄厚,而且子公司在两个赛道都处于领先位置,堪称专特精新的双料冠军,接下来,来看看公司的生产经营情况,看看公司质地到底如何,

先来看看公司的成长性如何,

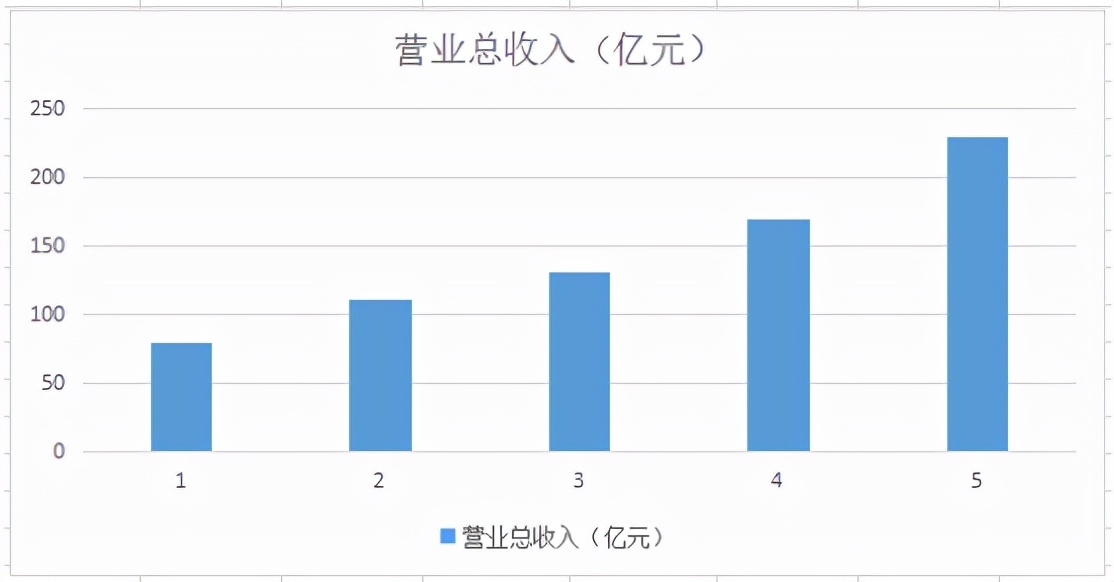

从营业收入来看, 公司的营收最近五年呈现出逐年增长态势,而且,增长得还不小,从70多亿,一路增长到了200亿以上。

最近五年,平均每年保持了接近25%的营收增长。这个成长性是很不错的了。

再来看看公司的利润情况,

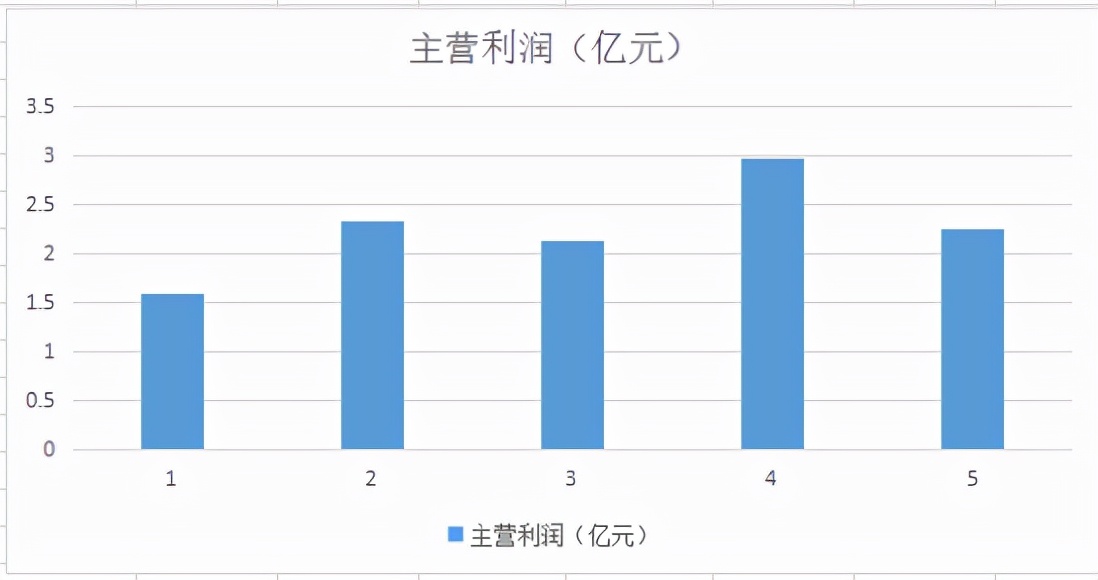

公司,五年利润都是正的,也保持了一个整体上升的态势,不过有波动性。这也很正常。因为公司所处的有色行业,本来就是一个周期性行业。

公司能够保持整体上升态势,也是不错的。

最近五年公司平均每年保持了近50%的增长,同样不错。

综合来看, 公司的成长性优秀。

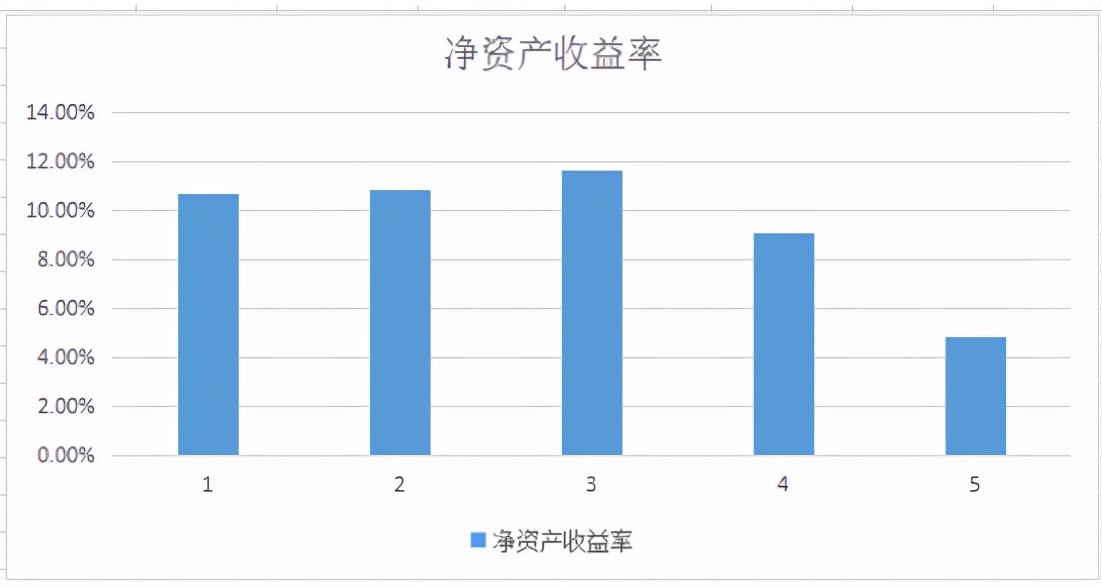

接下来,来看公司的收益性如何,毕竟收益性越高的公司,市场的关注性越高。

公司最近五年的净资产收益率基本保持在10%左右,平均每年收益率为9.45%。

远远跑赢了通货膨胀和定期。

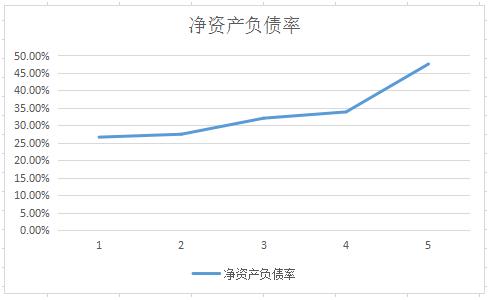

那么公司的收益性成长性都不错,财务状况怎么样呢?是否健康?

公司最近五年的负债呈现出逐年上升,不过,整体依然保持在50%以下。

总体还是健康的。

从流动性上来看, 公司的流动资产能够覆盖170%以上的流动负债。而剔除掉存货之后,依然能够覆盖126%以上的流动负债。

不过,需要注意的是,公司目前还有超过12个亿的商誉,如果后续公司收购的资产运行良好,符合预期,那么商誉就没有问题。如果公司收购资产不符合预期,那么商誉就存在计提风险,需要注意。

这家公司就是在A股上市的楚江新材。综合来看,公司成长性和收益性良好,财务状况健康,流动性充裕。但公司目前也是存在一定商誉,这是一个不利之处。

除此之外,大家还看好专特精新小巨人中的哪一只呢?

财报是本故事书,关注长风让我来为你读财报,帮你揭开故事背后的真相!