本文摘自国信证券研报《鹏鼎控股:鹏城硬科技,鼎力中国造》

核心观点:

1、技术能力出众与优质客户共同成长,铸就 FPC 世界龙头

2017年公司超越日本等竞争对手成为全球排名第一的 FPC企业,2019 年实现收入 266 亿元,持续成为全球第一的 FPC 供应商。公司的技术 水平及产值规模仍在持续提升,龙头地位稳固。同时公司拥有全球最 优质的品牌客户,与苹果、Google、Amazon、华为等国际领先品牌客 户建立了深入合作,是国产科技创新的典范。

2、核心 FPC 产品仍在持续升级,产品价值空间扩大

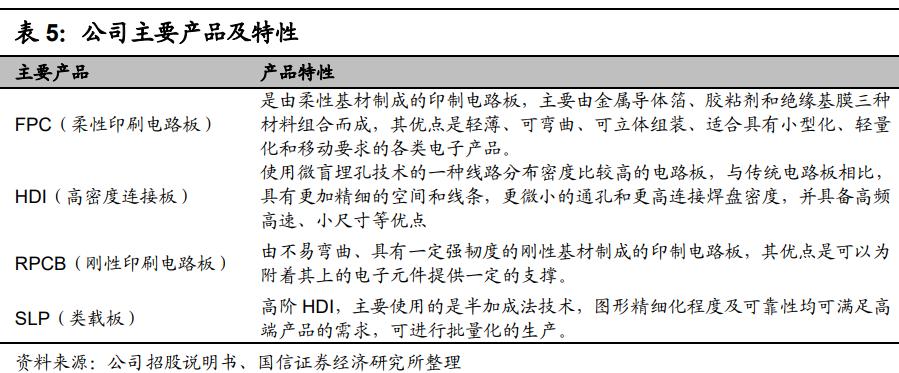

FPC 是由柔性基材制成的印制电路板,具有高密度、高可靠性、高灵 活性、轻薄短小、可焊性好、弯折性好等优点,符合电子产品的发展 方向。3C 电子设备持续朝轻薄化、小型化、行动化方向发展。FPC 朝 更小的线宽和更多成熟方向发展,随着产品持续升级,单位产品价值 在继续扩大。公司 FPC 产品最小线宽可以做到 10 微米,SLP 产品全 球领先,miniled 背光线路板全球领先,说明公司具备全球最高水平的 制造能力,契合其与全球顶级客户配套的能力。

3、预计 20 年 4 季度公司将迎来增速拐点

5G 大产业趋势带动 FPC 需求多点开花。下游大客户下半年进入 5G 手 机拉货周期,以及 MiniLED 等终端产品对 FPC 高端需求提升,公司 2020 年进一步加大资本开始以满足市场需求。公司在淮安、深圳、秦 皇岛等三大基地投资 50 亿元扩充 SLP、FPC 及配套加工等产品产能。 随着大部分产能在下半年旺季释放,预计 20 年 Q4 将是公司 2017 年 Q4 以来业绩增速大拐点,公司即将迎来新一轮的快速成长期。

1)5G 带动 FPC 需求多点开花

FPC:增速最快的 PCB 细分领域

FPC 弯折性好、轻薄等特点,符合电子产品高密度、小型化、高可靠性的发展 方向。FPC 是由柔性基材制成的印制电路板,主要由金属导体箔、胶粘剂和绝 缘基膜三种材料组合而成,具有高密度、高可靠性、高灵活性、轻薄短小、可 焊性好、弯折性好等优点,在通信设备、计算机、消费电子、汽车电子、工控 医疗等领域均有广泛应用,市场前景广阔。

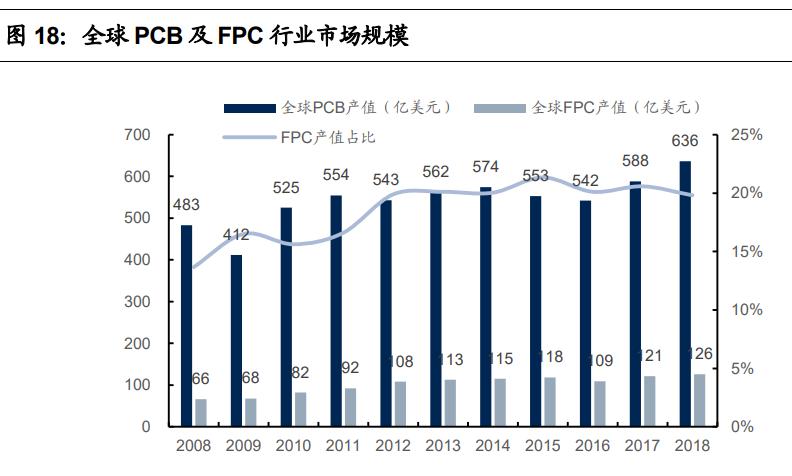

据 Prismark 数据,2018 年全球 FPC 产值达 126 亿美元,同比增长 4.8%,在 全球 PCB 市场占比为 19.9%,仅次于多层板。FPC 主要应用于智能手机(19%)、 平板电脑(22%)、PC(13%)及消费电子(19%)四大领域。

FPC 制造工业最早出现于 20 世纪 60 年代,美、苏冷战结束之后 FPC 开始被 用于民用产品。21 世纪初随着 PC 电脑和功能手机消费市场发展,FPC 制造业 才开始进入缓慢发展阶段。2008 年苹果公司 iPhone 引发智能手机热潮,FPC 产值大幅上升,由此开启 FPC 爆发成长期。2015 年至今,智能手机逐渐进入 存量时代,增速放缓,但双摄三摄、折叠屏等新技术及 5G 时代驱动换机需求, 同时可穿戴电子产品、汽车电子等非通讯电子行业增速加快,成为 FPC 行业新 的增长点。

相比于 PCB 较为分散的市场格局,FPC 行业集中度高,CR5 高达 76%。虽然 整体 PCB 行业看似分散,但每个细分领域的集中度较高,其中 FPC 领域尤甚。 2017 年鹏鼎 FPC 收入超过旗胜,成为全球最大的 FPC 厂商,2018 年市占率 为 25%。2018 年 FPC 前五的厂商中有三家为日本厂商,分别是旗胜(23%)、 藤仓(9%)及住友电工(8%)。

2)智能手机升级,带动 FPC 量价齐升

智能手机软硬件功能丰富,拉动 FPC 需求增长

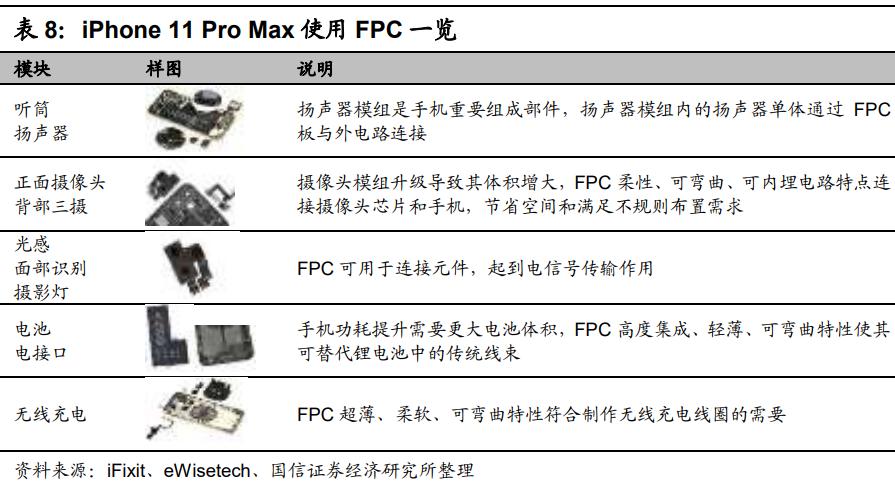

FPC 在各种智能设备中的应用极其广泛。以智能手机终端为例,FPC 应用范围 全面覆盖了闪光灯&电源线、天线、振动器、扬声器、侧键、摄像头、主板、显 示和触控模组、HOME 键、SIM 卡座、独立背光、耳机孔和麦克风用 FPC 等。 尽管智能手机出货量趋于饱和增长放缓,但是智能手机软硬件功能不断丰富, 将带动 FPC 的持续扩容。

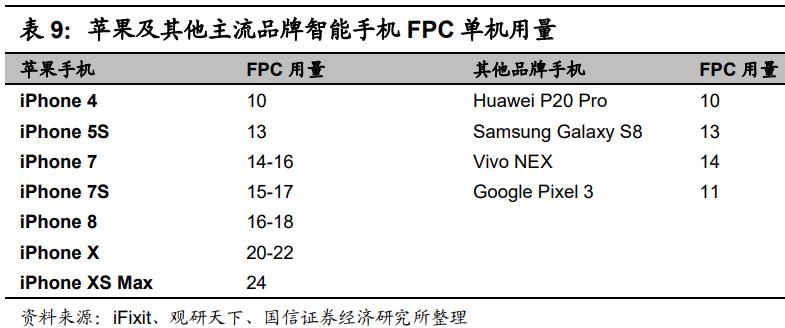

随着目前消费电子光学创新以及未来 5G 大面积普及后,手机软硬件功能持续 加码,内部电池容量相应提升,将进一步挤压手机内有限的空间,因此单机 FPC 的用量也呈现不断增长态势。根据 iFixit 及观研天下数据,苹果 2017 年推出的iPhone X 单机 FPC 用量达到 20-22 片,2018 年推出的 iPhone XS Max 产品 中单机 FPC 用量进一步提升至 24 片;其他安卓系如三星、华为、OPPO、VIVO 等品牌机型单机 FPC 用量约 10-14 片。

3)柔性 OLED 面板升级,拉动 FPC 需求提升

柔性 OLED 面板升级,亦提供 FPC 需求增量。OLED 平板显示技术,最大的 特点是自发光、可弯曲。在智能手机轻薄化发展趋势下,OLED 面板凭借轻薄、 刷新速度快、功耗低等优点已为三星、苹果、华为、OPPO、VIVO、小米等旗 舰机型采用,且柔性 OLED 可弯折特性也成为如今曲面屏、折叠屏等机型的最 佳选择。2017 年苹果推出 iPhone X 预示着 OLED 屏将进一步快速向智能手机 渗透,据 iPhone X 的 BOM 物料清单显示,其采用的 OLED 显示屏成本高达 80 美元。

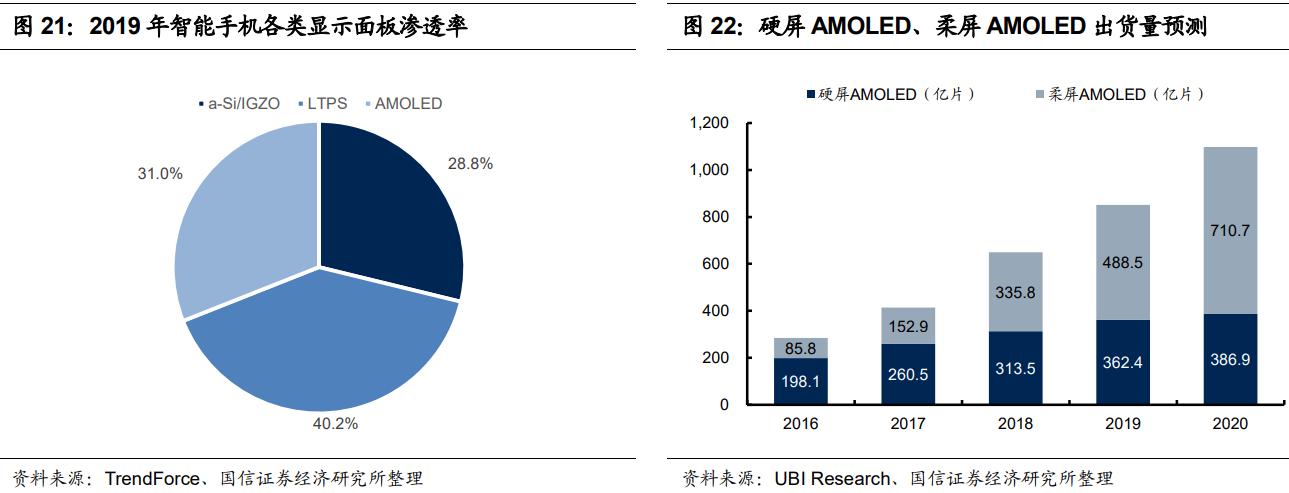

据 TrendForce 数据,2019 年智能手机 AMOLED 显示面板的渗透率达 31%, 预计 2020 年可增长至 35.6%。而根据 UBI research 预测,到 2020 年柔性显 示屏出货量将由 2016 年的 85.8 亿片提升至 710.7 亿片,市场份额由 42.1%大 幅提升至 64.7%。FPC 作为柔性屏的主要材料之一,未来 OLED 柔性屏高增速 将成为 FPC 销量的核心驱动点。

4)5G 时代天线市场扩容,优秀 MPI/LCP 软板厂商有望受益

随着 5G 时代的到来,通讯手机通讯使用的无线电波频率逐渐升高。5G 部署的 主流频段分为 6GHz 以下和 24GHz 以上两种。2017 年 7 月工信部批复将 4.8-5.0GHz、24.75-27.5GHz 和 37-42.5GHz 频段用于我国 5G 技术研发试验。 由于电磁波频率越高,越容易在传播介质中衰减,因此对天线材料提出更高的 要求。

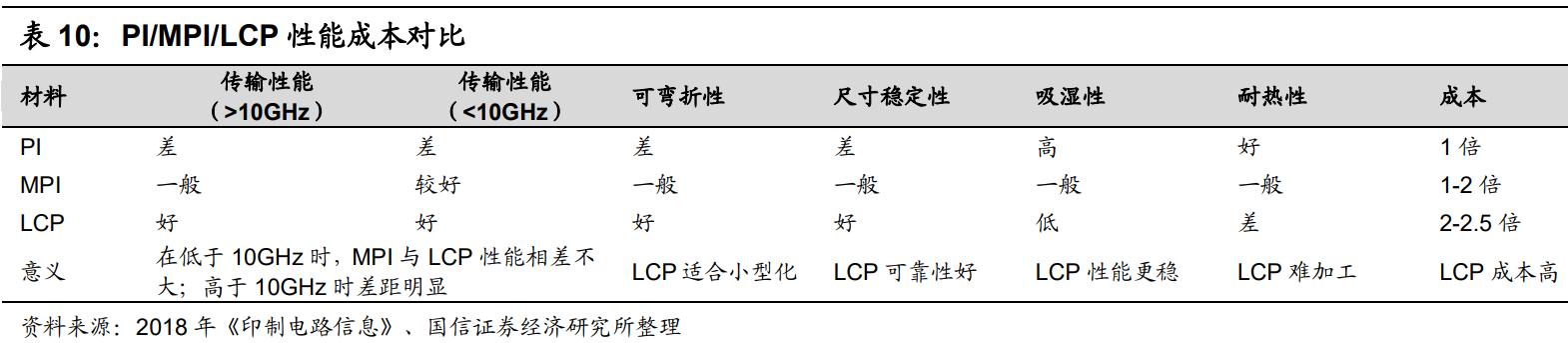

传统 PI 软板无法适应 5G 时代高频高速趋势,LCP、MPI 材质的 FPC 有望逐 步替代传统 FPC。传统天线软板使用 PI 基材,但是由于 PI 基材的介电常数和 损耗因子较大、吸潮性较大、可靠性较差,因此 PI 软板已经无法适应未来的 5G 高频高速趋势,LCP、MPI 有望成为集成连接线及部分天线功能的软板新工艺。

LCP:液晶聚合物,简称 LCP(liquid crystalline polymer),是一种由刚性高分 子链结构组成的全芳族液晶聚酯类高分子材料。其分子结构具有特殊性,在一 定加热状态下一般呈现液晶型,因此拥有优异的耐热性能和线膨胀率小、成型 收缩率小、自熄灭性以及不易产生飞边等成型加工性能。目前 LCP 主要应用在 高频电路基板、COF 基板、多层板、IC 封装、高频连接器、天线和扬声器基板 等领域。

MPI:改性聚酰亚胺,简称 MPI(Modified PI),是 PI 的一种改进方案。传统 的 PI 存在不熔难以加工、粘接性能不理想、固化温度太高、合成工艺要求高等 缺点;而 MPI 是非结晶性材料,操作温度宽,在低温压合铜箔下易操作,表面 能够与铜较易接着。

MPI 和 LCP 天线 ASP 相比传统 PI 天线显著提升。在三者之间,LCP 性能最 优,但由于 LCP 受制于制造工艺复杂、良品率低等现状,成本最高,单机价值 量显著高于传统 PI 天线。以 2017 年 iPhone X 为例,LCP 天线单机价值约为 8-10 美元,而 iPhone7 的独立 PI 天线单机价值约为 0.4 美元。而 MPI 材料兼 顾性能与成本,加工生产难度介于 PI 和 LCP 之间,单机价值相比传统 PI 天线也将有所提升。

苹果引领 LCP/MPI 天线材料变化浪潮。iPhone7 时期的天线以“PI 软板+同轴电 缆”的形式存在;2017 年推出的 iPhone X 中首次使用 LCP 软板,其中上下天 线各占一片 LCP 软板;同年推出的 iPhone8/8 Plus 使用了一片 LCP 天线软板; 2019 年推出的 iPhone11 试水使用 MPI 软板作为部分天线基材,其他天线模组 仍使用 LCP 材质。

由于 LCP 制造工艺异常复杂、良率低,该环节主要被日本和台湾厂商占据,其 中日本村田(Murata)占主导地位,可实现从薄膜到软板一体化的生产;嘉联益 从 2018 年开始量产 LCP 软板并进入苹果供应链。而 MPI 工艺相对成熟,加工 良率高,全球产能也更加充足,除日本外,我国台湾的台郡、同泰等厂商也有 足够的 MPI 软板供应能力。目前国内 MPI 产业链已初具雏形,鹏鼎、东山精密 均在积极布局,2019年iPhone 11引入鹏鼎和MFLEX成为其MPI天线供应商。

5)可穿戴设备/汽车电子打开未来 FPC 成长空间

TWS 等可穿戴市场火爆,拉动 FPC 需求增长

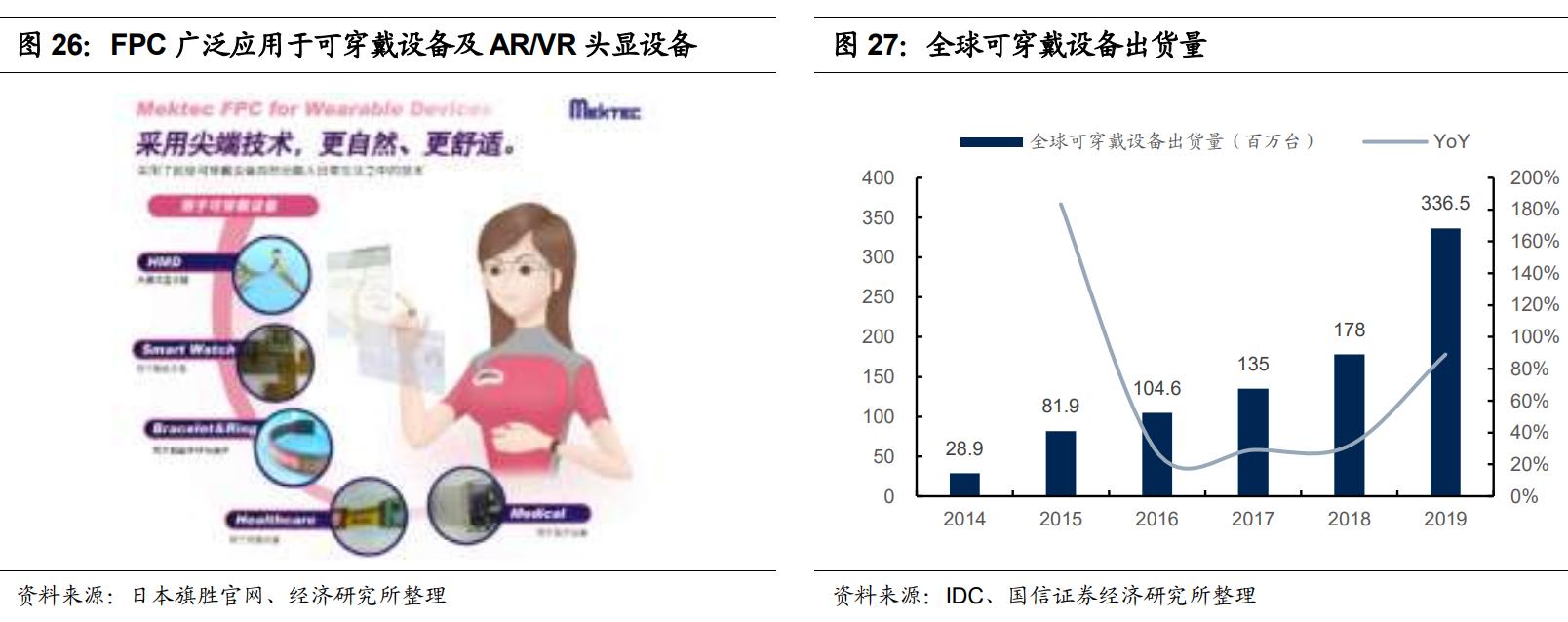

可穿戴设备爆发式增长。FPC 材料轻薄、可弯曲的特点,更符合电子设备便携 式的需求,在可穿戴设备如智能手表、智能手环、保健设备及医疗设备中均可 广泛使用。IDC 数据显示,2019 年全球可穿戴设备出货量达到 3.365 亿部,相 比 2018 年的 1.78 亿部增长了 89%。其中 TWS 耳机增幅最大,2019 年出货量 为 1.705 亿部,相较 2018 年增长率超过 250%;智能手环的出货量为 6940 万 部,较去年增长了 37.4%;智能手表的出货量为 9240 万部,较去年增长 22.7%, 可穿戴设备迎来爆发式增长。

TWS 耳机成为智能硬件新兴增长极,品牌巨头竞相布局。根据 GFK 的数据预 测,2018 年全球 TWS 耳机出货量将达到 6500 万台,2019 年一季度 TWS 耳机 1750 万台,第二季度随着 TWS 耳机出货量提升到 2700 万台,全年则预 计是 1 亿台以上,2020 年则预计将有 1.5 亿台。整个 TWS 耳机市场将从 2017 年的 2 亿美元增长到 2020 年的 110 亿美元以上。即使按照 TWS 耳机 200 元 的平均单价,以全球每年 15 亿部智能手机的出货量估算,如果 TWS 平均渗透 率达到 50%,则理论上全球 TWS 耳机的年产值在 1500 亿以上。

FPC 具备轻薄、可弯曲的特点,正好与可穿戴设备轻量化、小型化的发展趋势 契合,是可穿戴设备的首选连接器件,以平板、电脑、耳机和手表为代表的消 费电子产品对 FPC 软板需求旺盛。目前,iPad Air、iWatch4、AirPods2、AirPods Pro 分别单机搭载了约 21、13、5、7 条软板,2018 年苹果该等产品对应的 FPC 市场规模总和约为 20 亿美金。可以预见,可穿戴设备的持续放量将成为 FPC 产业的重要驱动力。

6)汽车电子渗透率提升,驱动车用 FPC 市场新动能

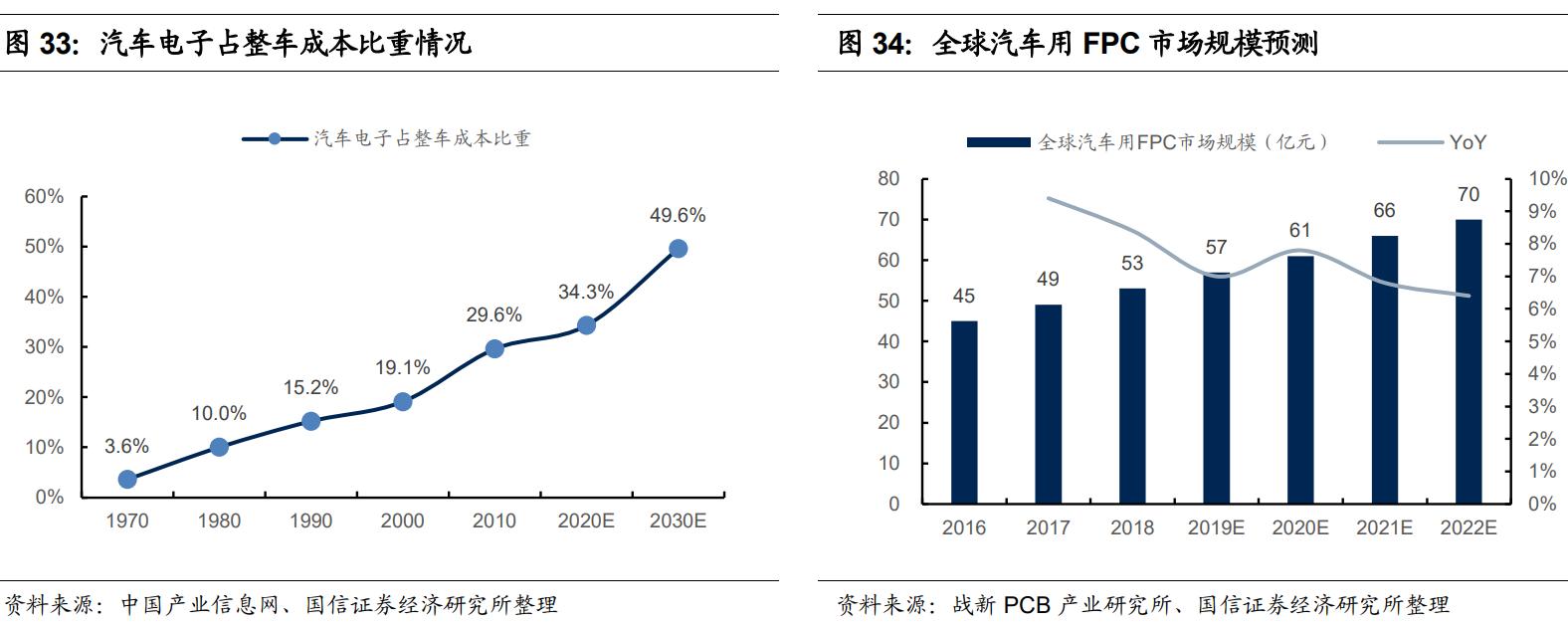

随着汽车智能化及车联网渗透率提升,单车所需电子元器件及相应连接器数量 也随之提升。目前车用 FPC 主要应用在 LED 车灯、变速箱、BMS、车载显示 屏、信息娱乐系统等。车用 FPC 的电气性能和物理特性与传统胶条线束相比更 具优势,FPC 取代线束可以减重,从而实现在相同电池容量下增加续航里程。

汽车电子渗透率提升也将驱动车用 FPC 市场规模扩大。据战新 PCB 产业研究 所统计,2018年汽车用柔性线路板(FPC)市场规模达53亿元,同比增长8.4%, 市场的主要增长动力来源于汽车电子化程度的提升和新能源汽车渗透率的提升。 预计 2019 年全球市场规模将达 57 亿元,同比增长 7.0%。2016-2022 年,汽 车用 FPC 的年增长速度长期维持在 6%-9%之间,至 2022 年汽车用 FPC 市场 规模将增长至 70 亿元。

4、估值与投资建议

鹏鼎控股主营各类印制电路板的设计、研发、制造与销售。按照下游应用领域 不同, PCB 产品可分为通讯用板、消费电子及计算机用板以及其他用板等, 并广泛应用于手机、网络设备、平板电脑、可穿戴设备、笔记本电脑、服务器/ 储存器及汽车电子等下游产品。目前公司与苹果公司、OPPO、华为、Google、 Amazon、Microsoft、Facebook 等国际领先品牌客户建立了深入合作,通过不 断与全球一流客户的合作,公司逐渐壮大并成为全球排名第一的 PCB 企业。

鹏鼎总部位于深圳,生产基地分布在深圳、秦皇岛、淮安。其中深圳两个厂区 主要生产 FPC、HDI 和进行 SMT,淮安园区负责 FPC 和 SMT,淮安综保区厂 主要生产 RPCB,秦皇岛园区则生产 FPC 和 SLP。

公司围绕 FPC 及 SLP 等产品主要有三大扩产项目在建,分别为:

(1)、投资 30 亿元在淮安园区新建 FPC 生产线年产能 133.8 万平方米,达产后 预计实现收入 45.25 亿元;

(2)、投资 24 亿元在秦皇岛园区新建高阶 HDI 印制电路板智能制造生产线年产 能 33.4 万平方米,达产后预计实现收入 22.31 亿元;

(3)、投资 15.52 亿元在深圳园区建设 40 组组装线,达产后预计实现收入 25 亿 元。

随着淮安及秦皇岛项目 逐步投产,未来公司 FPC 及 SLP 产品放量可期。

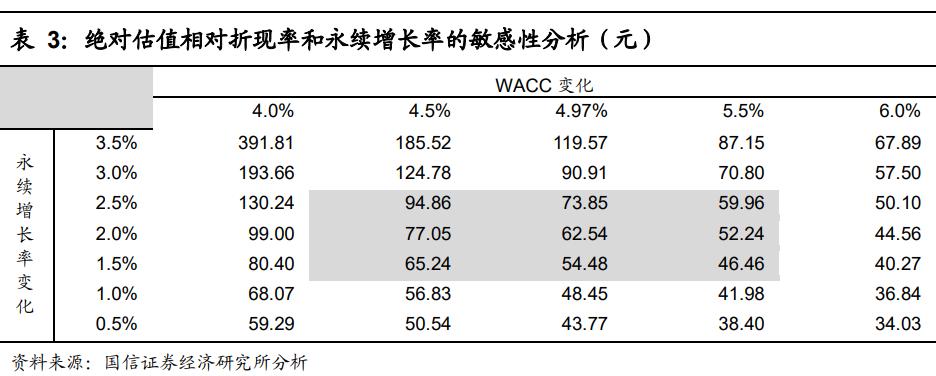

绝对估值的敏感性分析

该绝对估值相对于 WACC 和永续增长率较为敏感,表 3 是公司绝对估值相对此 两因素变化的敏感性分析。

相对法估值:55-70 元

我们选取了 A 股中同样主营 PCB 的龙头公司深南电路和景旺电子进行比较。 鹏鼎股份无论从盈利能力还是持续成长性都要比可比上市公司更具备优势,同 时,我们认为鹏鼎股份在 5G 趋势下的布局进度和受益程度也明显好于同行业 企业,因此,我们认为鹏鼎股份值得享有一定的估值溢价。给予公司合理估值 35-45 倍,按照 2021 年 EPS 1.57 元的预测,合理估值区间为 55-70 元。

综合上述估值方法,我们认为公司股票价值在 60-65 元之间,相对于公司目前 股价有一定的溢价空间,我们看好公司的长期发展空间,给予“买入”评级。