有句俗话说的好,“山不转水转”。在这个瞬息万变的世界,即使有些路走不通,但只要你学会改变和适应,依旧可以大步向前走。

最近,上市系旗下持牌【消费金融公司】披露了2017年半年报成绩单,营业收入、净利润同比均出现大幅增长,整体表现惊艳。一时间,消费金融再次站上风口,引发市场想象。

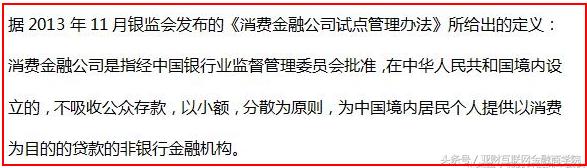

一、什么是消费金融?

无可置疑,消费金融已经成为了近年来一个非常火爆的概念。那么,消费金融到底是什么?比较板正的来说,传统消费金融是指:向各阶层消费者提供【消费*款贷**】的现代金融服务方式。

二、消费金融公司是支付宝“借呗”?是京东白条?是分期乐趣分期?

不,它们都不是。消费金融公司不同于小额*款贷**公司。

仅仅是“经中国银行业监督管理委员会批准”这一项,就把上文所列的几家全否定了。事实上,消费金融公司有以下特点:

-

消费金融公司属非银行金融机构,归央行和银监会监管;而阿里花呗、京东白条、以及P2P网贷、线上分期购物平台所做的消费金融业务,目前并没有纳入监管;

-

消费金融公司可以吸收股东存款、享受同行业拆借、发行金融企业债券,进行固定收益的投资,因此,融资成本更低;

-

在消费金融公司的借款行为已被纳入央行征信系统,逾期行为会影响征信记录;

-

服务客户主要为不容易取得信用卡*款贷**或其他传统的银行*款贷**服务的中低收入人群,*款贷**审批无需抵押,可迅速放款;

-

盈利模式是向借款客户收取利息、*款贷**管理费、客户服务费等,由于风险相对较高,所以费用相比传统银行要高。

三、好时代、坏时代

2017年的互联网金融,有人借力于庙堂,有人起草莽于江湖;有人经历着最好的时代,却也正遭受着最坏的时代。

( 1 )有人说,这是消费金融的最好时代。

数据显示,2016年我国个人短期消费*款贷**约为5.1亿元,同比增长24.8%,在总消费支出中的占比达到16.1%。业内预计,2020年我国短期消费信贷市场将达到 9.4万亿元。有人说,这是消费金融的最好时代。

( 2 )有人说这是最坏的时代。

然而,这也只能算是表象。揭开浮华背后的现实是,有人入市,盆满钵满;却也有人黯然退场,裁员、转型和退出。

去年,校园*款贷**清退消费金融行业时,以分期乐(乐信)、趣分期(趣店)、优分期、名校贷等为代表的校园分期平台就已经进行了转型。

今年,多家分期平台仍在进行大量裁员。近期,一家名为“惠享分期”的平台,连续退出了云南、广西、四川、重庆、安徽等多个地区;医美分期平台星计划于一个月前退出华北市场……分期之路难坚持,老牌消费金融公司佰仟金融也在进行转型。传言称佰仟金融正在进行大规模裁员,涉及的城市有70+,人数有8000人左右,公司已经开始战略性收缩,砍掉了现金贷部门。有人说这是最坏的时代。

三、消费金融公司到底在经历着什么?

不难发现,好时代坏时代的本质,离不开这三个宏观面的变化。

(一)资金政策从量化宽松转到了宏观审慎。

过去几年,中国经历了漫长的去产能、去杠杆的过程,最受影响的是商业银行,商业银行受影响间接导致整个社会的资金链出现一个由量化宽松到宏观审慎的转化。宏观审慎后,如何获得可持续资金成为消费金融公司面临的巨大问题。

(二)资金价格由成本低廉转向成本高企。

过去很长的一段时间,对于互金来说,资金链是宽松的,成本是低廉的。各类以金融创新为名的企业如雨后春笋般涌现。如今,经过野蛮生长的互金行业一片狼藉,资金变得尤为谨慎,成本也就高企了。

消费金融亦是如此。举一个例子,佰仟金融陷入困境的一个原因就是哈尔滨银行的退出。有业内人士分析,失去哈尔滨银行的资金支持,佰仟某些渠道的资金成本高达12%。

(三)还有一个最重要的变化是监管。

过去,社会上讲究的是监管不对称,监管套利。现在,当“江湖庙堂化”,金融自由就转成了强监管。

举例来说,大学生市场直接让非持牌消费金融公司一刀切退出了。2017年5月27日,银监会、教育部、人力资源社会保障部下发《关于进一步加强校园贷规范管理工作的通知》。《通知》指出,为杜绝高利贷、*力暴**催收等危害大学生安全的行为,一律暂停网贷机构开展校园贷业务。

以上三个宏观面的变化,再加上行业本身业务同质化严重、小平台竞争力不足,必将导致一个共同的结果:非持牌消费金融公司的转型,抑或是逐步退出。

五、 目前,消费金融领域逐渐呈现出“群雄逐鹿”格局。

从参与机构看,具体可分为四个层次。

-

第一层是商业银行的信用卡业务

这也是最早的消费金融产品,其突出特点是不能支取现金,资金流向从消费者账户到商家账户“点对点”,资金用途明确,覆盖人群广泛。

中国工商银行数据显示,截至今年6月末,该行信用卡发卡量已近1.3亿张,较5年前增长了75%,稳居全球第一大发卡银行地位,2012年以来客户使用工行信用卡支付的消费金额已累计达到11万亿元。

-

第二层是商业银行近两年快速兴起的个人消费信用*款贷**业务

优势是利率水平相对较低,额度较高,纯信用*款贷**,无需抵押担保,从申请到放款全部线上完成,效率较高。

-

第三层是消费金融公司,持牌经营的非银机构。

从2009年开始,我国陆续在北京、天津、上海、成都开展了首批消费金融公司试点,2013年又新增了12个试点城市,2015年试点正式扩大至全国。

-

第四层是互联网金融机构

以蚂蚁金服“花呗”和京东金融“白条”最为典型,前者脱胎于淘宝电商平台,后者则借助京东商城平台,都是在购物结算场景中嵌入分期付款的借贷业务。

实际上,消费金融服务并不局限于消费金融公司。目前,商业银行、互联网金融机构均参与其中,形成了多层次、多元化的金融供给体系。

六、 那么,当你有消费信贷需求时,应如何在上述机构中做出选择?

实际上,消费金融服务并不局限于消费金融公司。目前,商业银行、互联网金融机构均参与其中,形成了多层次、多元化的金融供给体系。

业内人士表示,建议借款人“三看”,

-

一是看机构,判断自己的信用等级能否达到该机构的授信门槛;

-

二是看资金价格,结合*款贷**利率和期限综合考量;

-

三是看消费场景以及增值服务。

七、提高意识、防范风险

由于消费金融公司直接面向个人,尤其是中低收入群体,这部分客户往往缺乏金融知识和自我保护意识,在不断拓展的“场景”也容易被一些不法分子盯上,借机实施诈骗,借款的朋友们对此需高度警惕。

想了解和学习更多金融知识,大家可以关注我们的微信公众号:【亚洲在线财经商学院】

同时,欢迎大家*载下**亚财商学院APP,可免费观看金融、投资、风险等教育类精品课程。