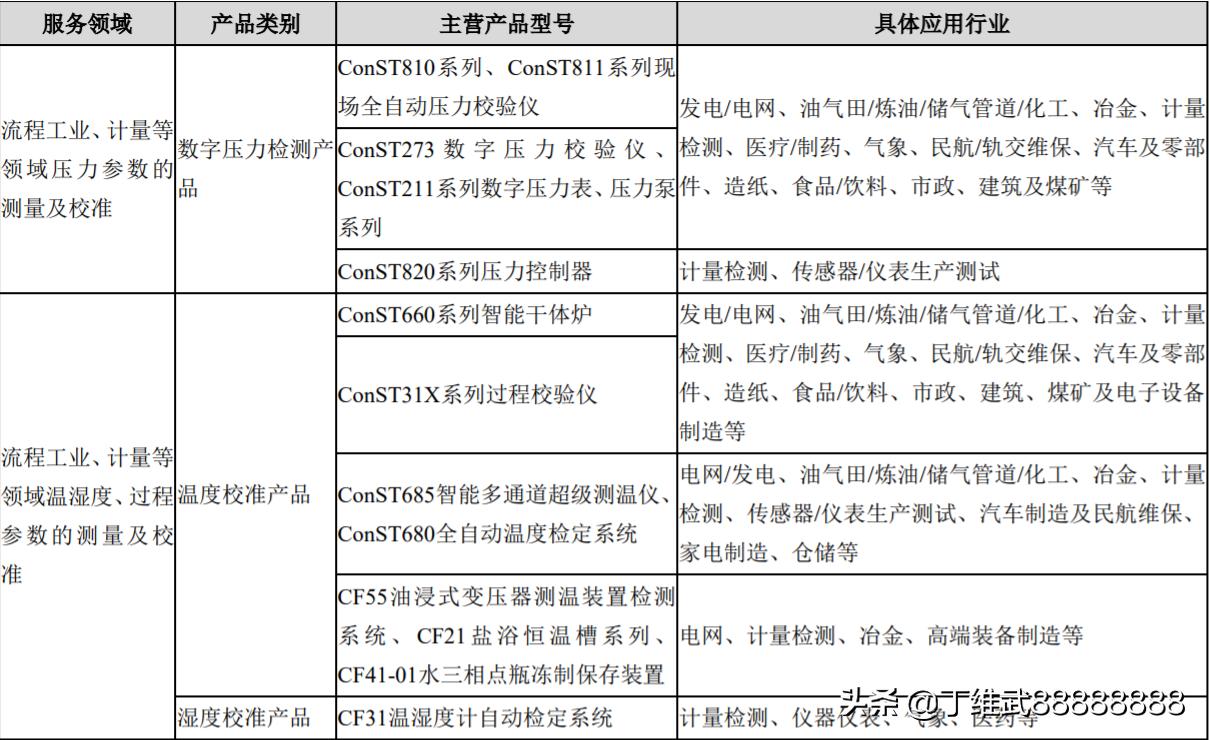

北京康斯特仪表科技股份有限公司,主营产品为压力及温度校准检测设备,主要应用于电力、石化、冶金等工控领域和气象、航空等计量领域。公司的产品我不是很懂,但产品毛利率高达70%,应该是属于精密度仪表科技,产品检测精密度能力应该是其护城河。2019年前三季度实现营业总收入1.9亿,同比增长21.9%,增长速度值得挖掘但营收规模有点小,所以先需要处理发展空间的问题

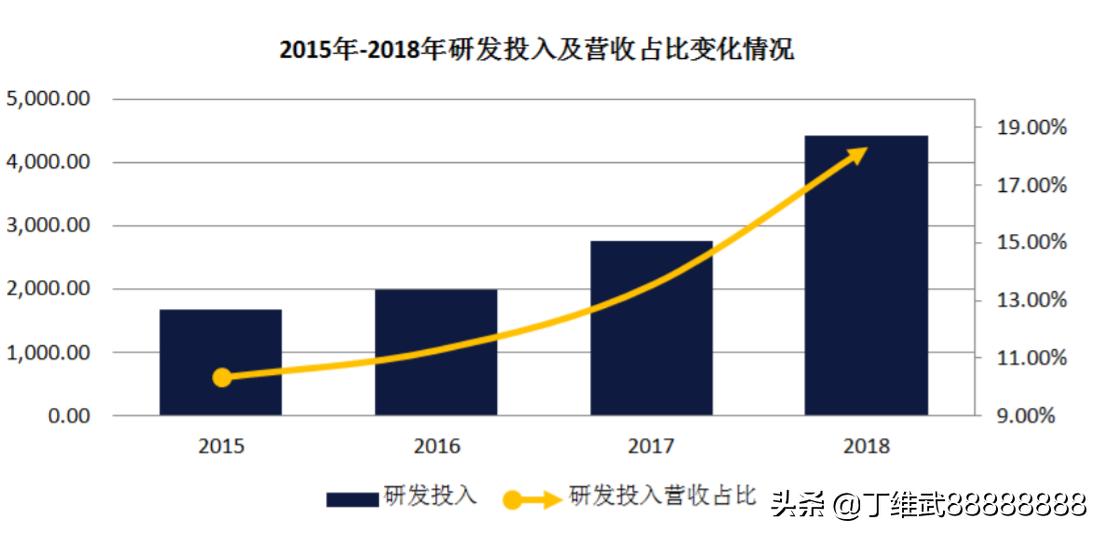

压力及温度校准检测设备全球范围相关市场规模在百亿规模,但几乎集中在公司的竞争对手如Fluke、GE-druck、WIKA等国际企业上;主要竞争对手在中国都有子公司, Fluke在国内设有上海世禄工厂及芜湖工厂,GE在常州设有工厂,WIKA在苏州设有工厂。按照公司管理层的表述, ConST810及ConST660这类公司三年之内开发的新产品售价高于国际同行10%以上,18年正式上市的685超级测温仪更是打破欧美日企业技术垄断,公司实现替代的壁垒并非技术方面,而是客户对产品的认知,多数客户对国际产品认知上有依赖性。简单一句就是:管理层认为公司产品技术有优势,市场规模百亿有成长空间,接下来只需要通过产品使用竞争慢慢夺取市场份额。投资信心比黄金贵,我不懂他的产品,但我看公司每年投入研究费用不断增长,这个点倒是成为我愿意观察跟踪它的核心点

2009年-2018年,公司净利润复合增长率为15%,经营性现金流一直保持正流入的,公司除了500多万的短期银行*款贷**,没有其他过多严重负债行为,整体来说是平稳发展类型的。但有一个点要注意的:公司的应收账款跨期太长,有两层是跨越2年到5年容易形成坏账影响利润的,公司的催款能力有点渣。公司客户主要是由国内市场及国际市场两部分构成,国内与国际营收占比是6:4,其中北美市场约占国际市场份额的40%,欧洲占40%,日本及其他地区占20%。国内以省为单位进行直销,各个区域均会根据工业体系的完善程度配置2-5人的技术销售团队,受贸易摩擦影响,国产替代化有望加速。北美主要是子公司Additel在美国的四条测试与组装产线,在国际贸易方面降低了贸易摩擦对公司的影响。

对于公司未来的发展规划,有两个点值得关注:

1. 通过压力产品的市场影响力带动温度产品市占率的提升。公司目前压力产品和温度产品的营收是9:1的,还没完全说得上是“压力+温度产品的产品双组合模式”。无论是以现金方式向长峰科技(其部分温度产品有技术优势)投资不超过2,300万元人民币,还是拟非公开发行股票募集资金不超过3.49亿元,用于压力温度检测仪表智能制造项目和智能校准产品研发中心项目,公司都透露着发展壮大温度检测仪表的决心。对我们来说,无论未来内增+外延,最值得关注的是未来相关的增长数据。

2. 拟建MEMS压力传感器及压力变送器项目产品。公司产品主要原材料包含传感器、液晶、线路板、电源模块及其他电子元器件、金属材料、塑料件等,而作为精密度仪表科技,传感器是个很重要的部件。公司在自己积累的研究经营基础下,打算拓展上游是好事,有助于增强产业链竞争力。EMS传感器垂直产业智能制造项目,整体规划是最终量产30万只压力传感器芯体,并将其中20万只深度加工成压力变送器;项目总投资2.1亿元,建设内容为3条MEMS传感器垂直产业智能制造生产线及厂房办公楼,建设周期5年,达产后年度销售收入约8.19亿元,净利润2.05亿元;2019年至2020年为一期,2022年至2023年为二期。目前公司已经5800万现金收购北京桑普新源技术有限公司100%股权(桑普新源名下有6.12万平方米的工业用地),作为项目实施主体,签订建设工程施工合同,工期411天。饼已经开始画了,就看以后的效果怎么样了。

(以上内容均是个人思考分享,不做投资建议与决策,如果觉得不错请关注微信公众号:丁维武88888888( Invest888wu)