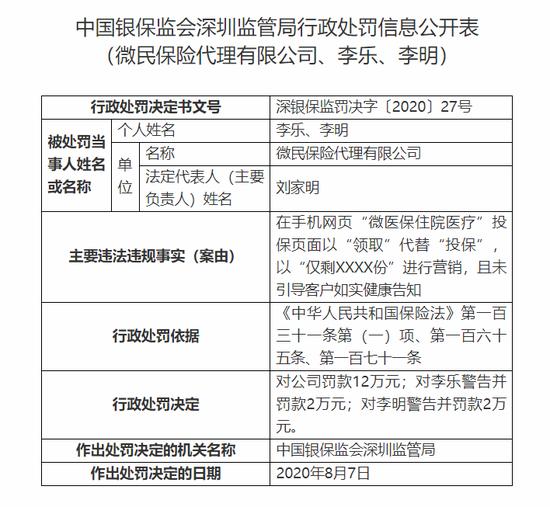

2020年8月7日,深圳银保监局对腾讯旗下的微民保险代理有限公司因在手机网页“微医保住院医疗”投保页面以“领取”代替“投保”,以“仅剩XXXX份”进行饥饿营销,且未引导客户如实健康告知,被处罚款12万元。同时,相关责任人李乐、李明受到警告处分并分别被罚款2万元。行政处罚信息公示表原文如下:

如今越来越多的人,尤其是年轻人通过各类互联网平台投保商业险。据中国保险行业协会发布的《2020年上半年互联网人身保险市场运行情况分析报告》显示,今年上半年共有59家公司经营互联网人身险业务,累计实现规模保费1394.4亿元,较2019年同期增长12.2%。这一保费规模占到了我国上半年人身险保费总收入的7%左右(见国家银保监会的上半年统计数据)。随着5G商用场景的到来,相信这一比例会越来越高。

然而,在各类互联网平台购买保险,对于从未接受过保险知识普及的普通人来说,被误导的概率相比于线下渠道,会大大增加。随之而来的投诉和纠纷案例数量,更是居高不下。

一方面是保费规模的强势上涨,另一方面是投诉与纠纷的激增。这一对矛盾的主要根源在我看来,应该是缺乏专业的售前引导。手机屏幕上那些冷冰冰的条款文字、专业的法律和医学术语,别说是普通人,就算是保险公司的保险代理人,也不敢说都个个精通。最重要的,恐怕是需求预期的管理了。如果没有专业的引导和讲解,消费者往往买错险种,或者无视投保条件和资格,最终导致需求预期和保障责任的错位。

保险公司太多了,据中国保险行业协会官网显示,共有保险集团(控股)公司13家,财产保险公司86家,人身保险公司89家,保险中介机构56家。

有的听说过,有的没听说过,若要确认保险产品对应的保险公司资质是否靠谱,可在中国保险行业协会的官网查询它的偿付能力情况:核心偿付能力充足率50%以上,综合偿付能力充足率100%以上,最新一期的风险综合评级B级及以上(*级A**最优),同时满足这三个指标就是靠谱的保险公司,与我们是否听说过,真的没什么大的关系。查询路径如下:

欢迎大家评论、转发。