埃斯顿这个股票在我看来不能用平常的基本面分析去看待,报表上的数据没法看,太差。负债率一年比一年高,净利率一年比一年差,21年经营性现金流还为负,商誉高企,估值虚高,万一哪一年流年不利就会经营不下去,一般这样的股票我看都不会去看。

但是北上资金愣是把他买爆了,北上资金目前持股26.2%,哪怕股价腰斩北上依旧没有减持。

是什么原因让机构为主的北上聪明资金这么舍不得呢?

为此我关注这个股票有好几个月的时间,偶尔看看工业机器人这个行业的资料,并且在25.8元的位置买了一点点。今天趁着有空就把我的思路写出来让大家来评论评论。先说好哈,只是作为讨论用的,不喜勿喷。

埃斯顿主营工业机器人及智能制造系统,自动化核心部件及运动控制系统,可以简单理解成工业机器人及其部件。从长期看我国的人口出生率骤降,人工成本不断攀升,自动化改造成为制造业转型升级的主要方向,而工业机器人的成本在不断降低,机器换人越来越有经济性,随着替代性越来越强市场会越来越大,是个高成长性行业。埃斯顿自15年上市以来收购英国TRIO、德国Cloos,控股德国M.A.i.公司,参股美国BARRETT、意大利Euclid等公司,为公司在运动控制解决方案、智能化协作、康复机器人等方面的发展战略奠定了坚实基础,利用自身20多年积累的基础实现控制器、减速器和伺服电机三个核心技术80%自产,而工业机器人最大的成本就是这三个,另外埃斯顿每年的净利润就那么点还能拿营收8%去搞研发,总算做成了国产工业机器人龙头的位置。

2019年“外企四大家族”在中国工业机器人市场的市占率合计将近40%,分别是发那科(12%)、ABB(11%)、KUKA(8%)和安川(8%);而国内厂商的出货量市占率前四位分别为埃斯顿(8%)、汇川技术(6%)、众为兴(6%)和台达(6%)。其中汇川只有小部分业务是工业机器人的。

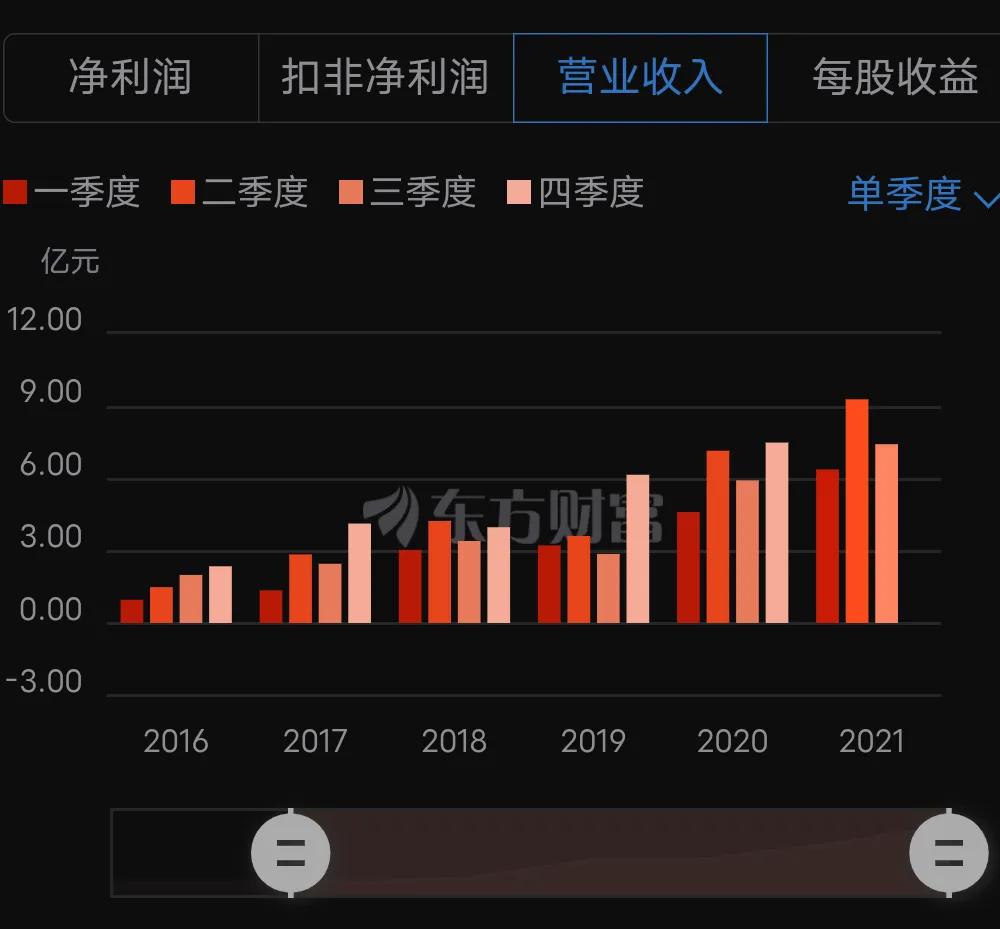

从埃斯顿的营收上看,每年保持30%以上的增速,成长的速度算是很快了,虽然各项财务数据一塌糊涂,估计走的是维持公司不倒尽快提升市占率的路线,风险是很高,但是如果能在这个行业里一直坚持下去,等量起来了,净利润自然会起来。日本的发那科也是这个路子。

反正呢,中国的制造业是全球最大的市场,国产替代思潮越来越强,只要不倒下埃斯顿是有一定的概率成为下一个发那科的。

我呢现在亏了11个点,不多,加油,国产工业机器人就指望埃斯顿来挑大梁了,长线看好埃斯顿。

今天又硬着头皮写了四个小时,看在我这么辛苦的份上,点个赞加下关注好吗?

我是大兵,没事就写写我自己的分析思路。