增额终身寿险的智商税分两种:

一种是明面上的智商税,如加减保未写入合同、现金价值偏低;

一种是隐藏很深的智商税,如把保额当成现金价值、混淆内部收益率(IRR)的计算方法。

今天,我们要聊的产品是,利安人寿鑫利来增额终身寿险,它的智商税有2个,即不支持加减保、现金价值偏低。

加保,指的是投保几年后,产品停售了,我能不能再买点;

减保,指的是投保几年后,需要用钱时,我能不能取点钱出来;

现金价值,指的是不同的保单年度,退保我能拿到多少钱。

为什么说它的现金价值偏低呢?请看下面与头部产品的简单对比。

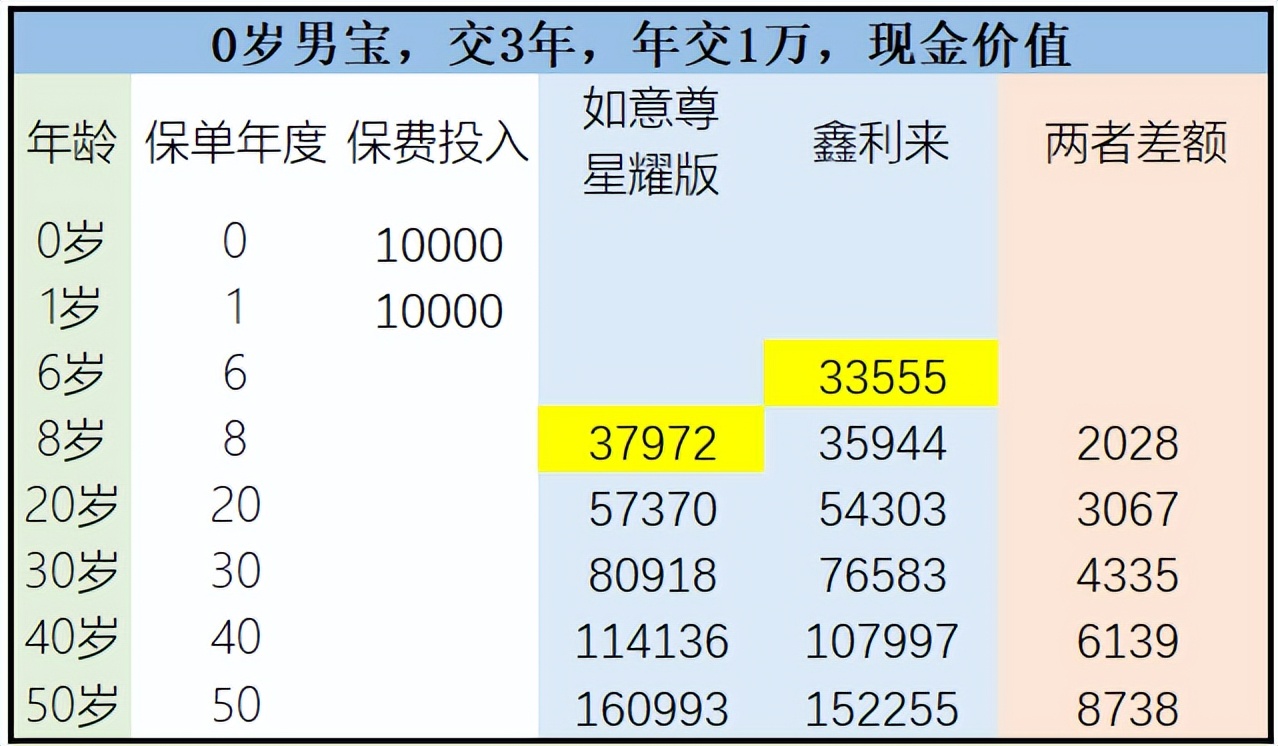

3年交

0岁男宝,交3年,年交1万,每十年现金价值变化如下所示(截取到50岁):

从图中可以看出,如意尊星耀版第8年回本,鑫利来第6年回本,随着时间的增长,如意尊星耀版现金价值越来越高于鑫利来。

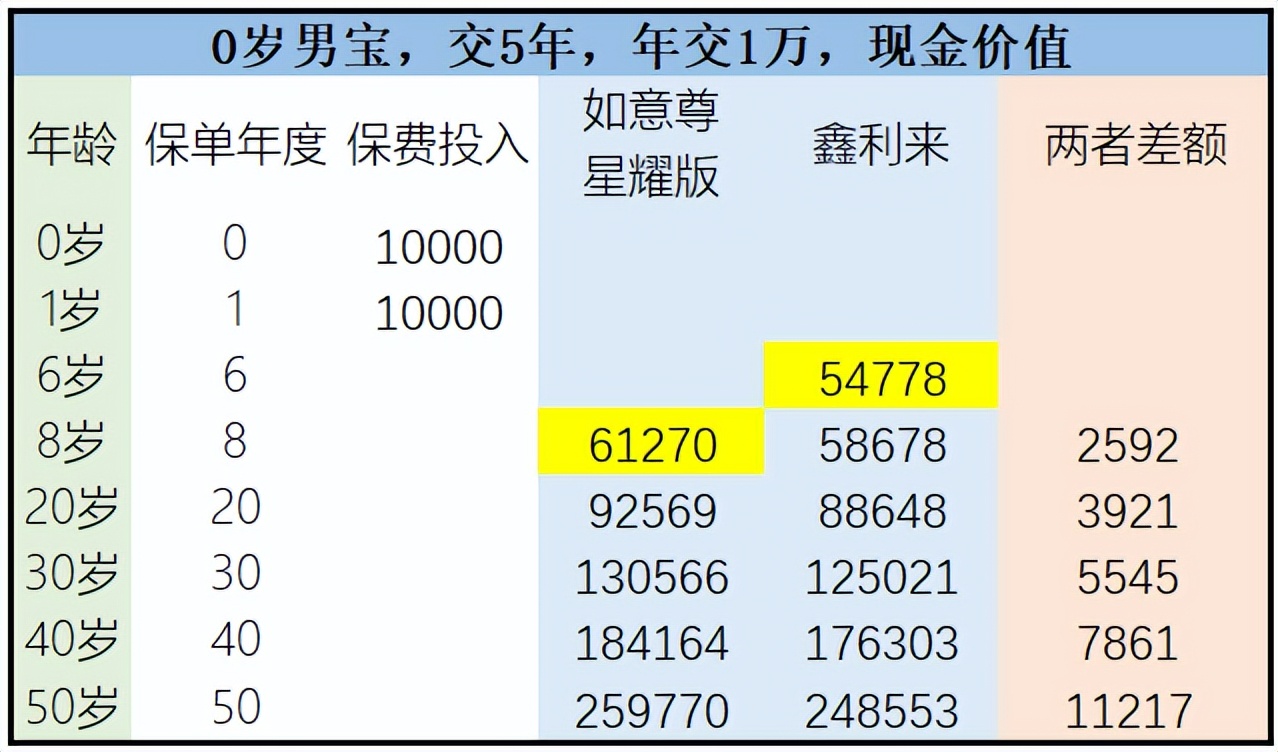

5年交

0岁男宝,交5年,年交1万,每十年现金价值变化如下所示(截取到50岁):

从图中可以看出,如意尊星耀版第8年回本,鑫利来第6年回本,随着时间的增长,如意尊星耀版现金价值越来越高于鑫利来。

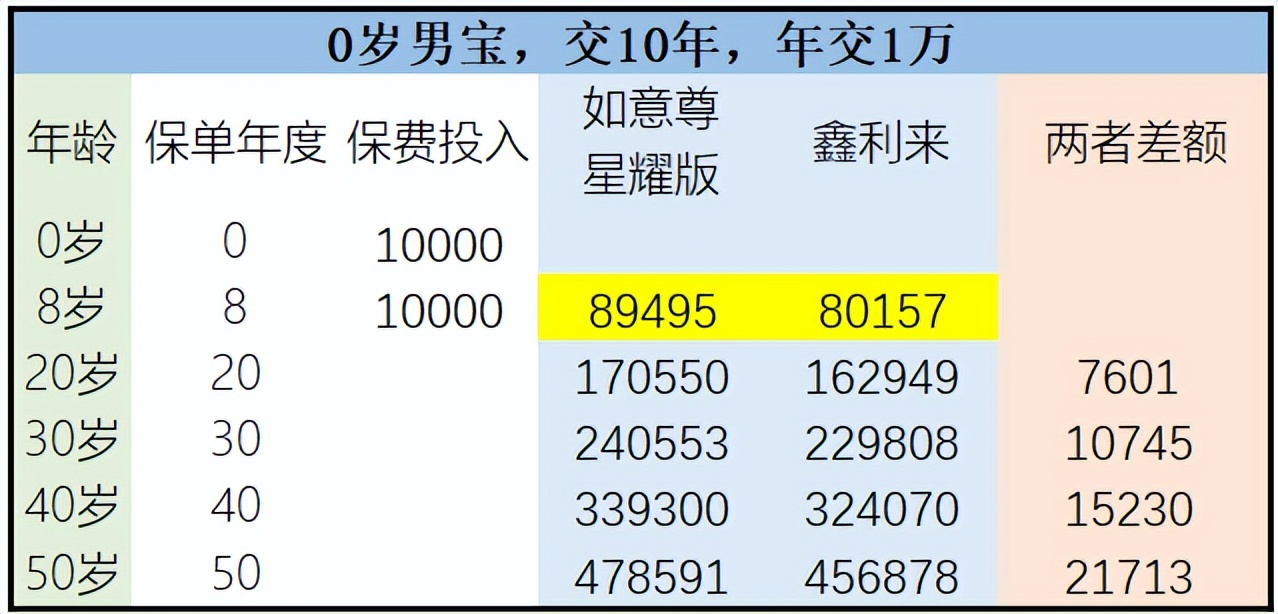

10年交

0岁男宝,交10年,年交1万,每十年现金价值变化如下所示(截取到50岁):

从图中可以看出,如意尊星耀版第8年回本,鑫利来第8年回本,随着时间的增长,如意尊星耀版现金价值越来越高于鑫利来。

20年交

0岁男宝,交20年,年交1万,每十年现金价值变化如下所示(截取到50岁):

从图中可以看出,如意尊星耀版第8年回本,鑫利来第13年回本,随着时间的增长,如意尊星耀版现金价值越来越高于鑫利来。

清零说

鑫利来,不支持加减保,现金价值偏低,建议谨慎投保。