一、发行人基本面情况

1、主营业务概况:

公司主要从事激光行业上游的高功率半导体激光元器件(“产生光子”)、激光光学元器件的研发(“调控光子”)、生产和销售,目前正在拓展激光行业中游的光子应用模块和系统(“提供解决方案“,包括激光雷达发射模组和UV_L光学系统等)”的研发、生产和销售。产品逐步被应用于先进制造、医疗健康、科学研究、汽车应用、信息技术五大领域。

公司对高功率半导体激光产品被应用于有“人造太阳”之称的国家惯性约束可控核聚变实验装置重大项目。

2020年度,公司成功进入全球最大半导体晶圆代工制造商台积电的供应链中。

公司为半导体光刻应用领域提供光刻机曝光系统中大核心激光光学元器件光场匀化器,是荷兰ASML光学设备核心供应商A公司的重要供应商。

2、主要风险点:

1、研发失败风险:报告期内,公司研发费用分别占营业收入的比例为15.38%、22.35%、19.42%和16.19%,研发失败或不及预期,前期研发投入将难以收回,对公司业绩产生不利影响;

2、技术泄密风险;

3、外销风险:报告期内,公司主营业务收入占主营业务收入比例分别为61.38%、54.88%、53.19%和42.51%,;

4、存货跌价风险:报告期各期末,公司存货账面价值占各期末流动资产的比例分别为40.95%、41.90%、28.65%和29.80%,占比较高;

5、商誉减值风险:截至2021.06.30,公司商誉账面价值为7,655.51万元,系公司2017年3月收购LIMO和2018.07收购域视光电形成,上述商誉合计账面价值占净资产的比例为11.55%,占总资产的比例为9.31%;

6、非经常性损益对公司盈利影响的风险:报告期各期,发行人归母非经常性损益金额分别为1,935.07万元、15.52万元、1,533.25万元和1,114.56万元,扣非后净利润分别为-68.46万元、-8,058.57、1,953.75万元和2,217.93万元,非经常性损益对公司盈利情况存在一定影响。

3、收入构成

二、本次发行基本概况

发行前股数:67 470 000股;

发行股数:22 490 000股;

发行后总股份:89 960 000股;

发行价格:78.69元;

发行市盈率:362.33倍(2020年度扣非归母净利润除以发行后总股份);

发行市净率:10.81倍(每股发行价格除以发行后每股净资产);

发行前每股净资产:9.71元(2020年6月30日归母净资产除以发行前总股本);

发行后每股净资产:7.28元(2020年6月30日归母净资产除以发行后总股本);

发行前每股收益:0.29元(2020年扣非归母净利润除以发行前总股本);

发行后每股收益:0.22元(2020年扣非归母净利润除以发行后总股本)。

三、简要财务分析

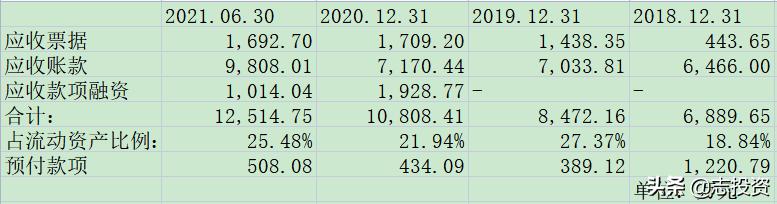

应收账款占流动资产比例不高,预付款项不多,占用流动资金较少,不错。

营收数据有点不忍直视,其中营业成本逐年降低、三费也逐年降低,问题在于其中“资产减值损失”有点狠,还有就是非经常性损益了,导致最终扣非归母净利润过低,净利润率才5%~10%。想继续深入了解,请自行查询财报,此处只做简易分析。

四、同行业企业对标分析

公司在国内市场缺乏完全可比公司,锐科激光、杰普特等为中游光纤激光器、固体激光器企业,大族激光、联赢激光为行业下游激光设备企业,国内激光光学领域,蓝特光学的光学棱镜和福晶科技的警惕材料均与公司产品品类存在实质性差异。

所以估值方面,还是比较有难度的。只能以上述业务类似的企业作为可比公司,相关情况如下:

1、对比之后,感觉炬光科技无论股价、市盈率、市净率都偏高,业绩也不能打,比较危险;

2、好的因素在于公司业务确实是热门赛道,上方绝对支持,还有就是流通股份较低,炒作容易一些;

综上,炬光科技有一定的破发风险,估值上也难以用PE(盈利数据不稳定)、PB(太高)来估值,而类似业务的公司,也并不是完全可比,所以,只能与可比公司进行PS及市值上的比对了。

炬光科技:PS:19.67

锐科激光:PS:11.17

杰普特:PS:7.28

联赢激光:PS:17.24

蓝特光学:PS:18.04

福晶科技:PS:13.35

结果还是太高,不占任何优势。

五、波动区间推演

在可比公司对比中,炬光科技PE、PB、PS都处于高位,那么唯有按照市值来作为估值参考,如果市场按照每股收益相近的联赢激光来给炬光定价,那么很有可能破发,如果不破发,那么我认为100亿总市值以内较为合理,高于此市值都是高估的。

六、备注:

1、公司的主营业务是个不错的项目,热门赛道,也是国家鼓励发展的;

2、虽然公司的主营不错,但定价偏高,无论是PE、PB、PS,都偏高,在二级市场上市后是否还有碎银子可以捡,真的不好说,还要看上市时的市场氛围。

只能和中签的朋友说句:“祝您好运”了!!!

以上分析仅供参考,切勿作为投资依据,据此操作者,盈亏自负!!!